经历了资本初始积累的几大快递行业巨头顺丰、“三通一达”,导演了2016年度的行业重头戏——上市。

据了解,申通快递169亿元借壳艾迪西,圆通速递175亿元借壳大杨创世,韵达货运180亿元借壳新海股份,中通赴美募资约14亿美元,而顺丰则以惊人的433亿借壳鼎泰新材远高于三通一达。2017年2月24日,顺丰控股在深交所举行重组更名暨上市仪式。公司证券简称将由“鼎泰新材”变更为“顺丰控股”。随着深交所钟响,中国快递物流业龙头老大正式登陆A股市场,顺丰创始人兼董事长王卫身价已经达到1400亿元,成为民营快递业首富。据预测,四家A股上市(除中通外)的快递公司合计市值将超3000亿元,大约相当于湖北省2016年全年GDP的10%。对于快递企业来讲,上市能够获得更低成本的融资,以此支撑企业的发展,也同样为企业的后续竞争提供了保障。

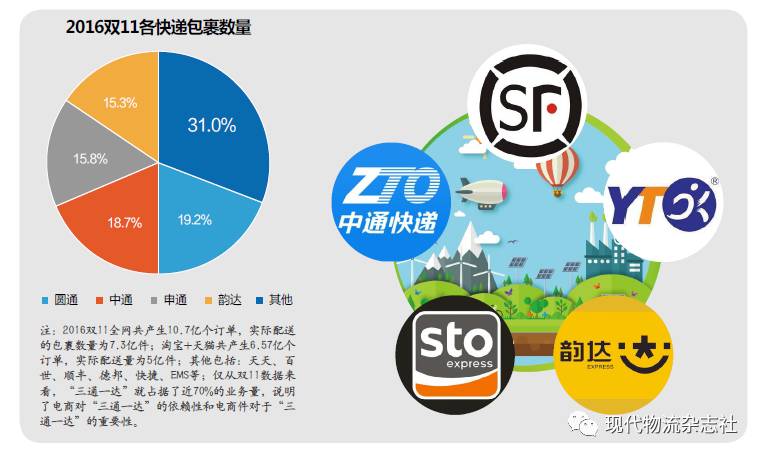

据统计,2016年全国快递服务企业业务量累计完成312.8亿件,同比增长51.4%,整个行业业务实现连续五年增速超过45%;业务收入累计完成3974.4亿元,同比增长43.5%。高速增长的市场给予了行业足够的热情和信心,也造就了今天多强并存的局面。

顺丰一枝独秀

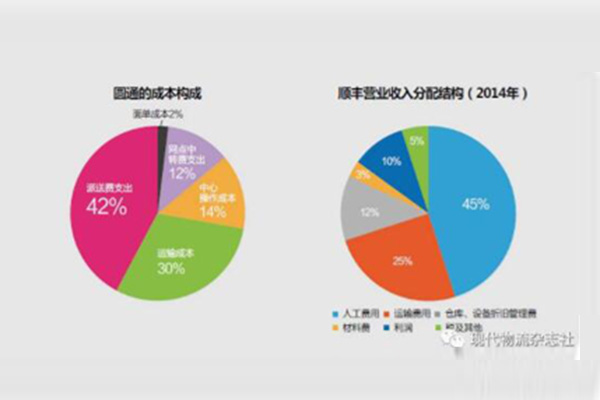

从数据上看,顺丰用最少的市场份额(仅在五家上市公司中作比较,另由于2016年各家企业数据暂未完全公布,所以以2015全年数据为依据。)获得了最高的收入,其23.8元的平均单件价格虽不能与素有日本宅配先驱之称的YAMATO的37元相比,但是与台湾快递业平均水平20元相持平,但2.32%的获利率与YAMATO的5.16%(纯利益率为2.74%),以及统一速达和台湾宅配获利率分别为3.92%和3.9%相比还是有所不及。

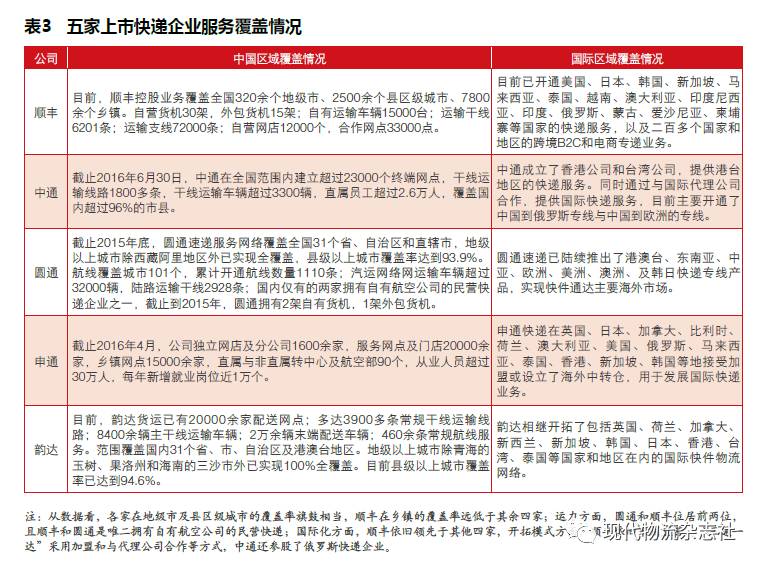

顺丰控股目前业务覆盖了全国320余个地级市2500余个县区级城市,但是仅覆盖7800个乡镇,相对于“三通一达”略有差距。由于直营制在开拓初期需要大量的资金支持,因此在末端的开发没有加盟制的快递企业来的迅速和广泛,也造成了顺丰目前在末端的覆盖面比不上“三通一达”的结果。目前中国快递企业已超过10000家,据不完全统计,其中90%的为加盟制,除去EMS等国营快递,仅有顺丰、宅急送等极少数民营直营制快递。相比日本和台湾,日本快递企业全部直营,台湾从初期的直营与加盟比为1:2转变为了4:1。模式的不同影响了业务的变迁,直营制在开拓初期需要大量的资金做支持,在业务选择方面更倾向于附加值高的商务件,在保证盈利的情况下培养了提供高端服务的能力。除去国内业务,顺丰在国际上的步伐也是领先于“三通一达”,顺丰的国际标快、国际特惠、国际小包、国际重货、国际电商专递等业务覆盖了全球200多个国家和地区。

顺丰能够取得这样的成绩还有一个重要的原因——强大的运力。从表3可以看出,顺丰是唯二具备自有货机的民营快递企业,而且无论是从数量还是从型号上都远超圆通速递。目前顺丰拥有30架自有货机,外包货机15架,能够提供短途至中长途的空运服务。此外,顺丰的6201条运输干线、72000条运输支线撑起了顺丰帝国的运输网络,使得顺丰在开展各项业务时游刃有余。

“三通一达”各占一方

庞大的企业规模及其业务格局

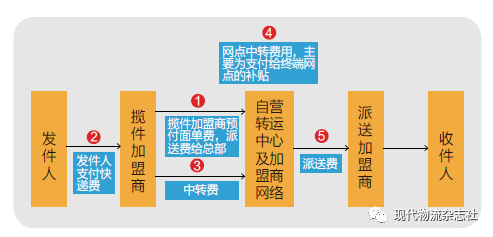

“三通一达”能够在短时间内就遍地开花,加盟制的功劳最大,也使得各企业在模式上也高度雷同,不同的在于企业规模。

从收入方面比较,圆通速递以121亿元坐稳“三通一达”的老大,韵达50.5亿甚至达不到其一半,而申通和中通也才77.1亿和61亿的水平,不过中通的15亿元净利润让其余三家都感到汗颜。从运力方面比较,圆通是除顺丰以外唯一具备自有货机的民营快递企业,但是仅仅具有3架(2架自有,1架租赁)。陆运方面,拥有32000辆车辆组成汽运网络的圆通再度走在“三通一达”之前,目前已拥有2928条干线运输,略少于韵达,但高于另外两家。从整体上规模上看,“三通一达”的业务量占据了中国快递业的半壁江山,几乎覆盖了全国所有地区;国际业务方面,除中通外,圆通、申通、韵达基本都开通了欧洲、美洲、日韩、东南亚、港台等国家和地区的国际业务,中通除了成立香港和台湾公司,还参股了俄速通,用以开拓海外市场,目前已开通了中国到俄罗斯专线和中欧专线。登陆资本市场后,“三通一达”均表明了要向国际市场进军的决心,圆通速递董事长喻渭蛟更是立下了“成为世界前五的快递企业”的宏远目标。

由于加盟制企业初期所需资金相对较少,因此获得业务的成本更低,电商件成为了其迅速占领市场的关键武器之一。然而随着快递市场的高速增长,快递市场竞争加大,快递企业们大规模地发动价格战,让自己在获得更多的市场份额的同时,也弱化了服务商务件的能力。本因相互依存的两者,如今却变成了快递遭电商“绑架”,议价权丧失的尴尬局面,这在本杂志79期已经重点分析过,这里不再赘述。不过,“三通一达”也在不断地扭转这样的局面,无论是整合产业链或是完善服务项目,都表明了“三通一达”在去“电商件”上的决心和努力。

令人惊喜的盈利率

与顺丰相比,“三通一达”在业务总量和覆盖面上优势相当明显,盈利率则是成了整个业界的惊喜。2015年全年全行业业务量累计达到206.7亿件,收入累计完成2769.6亿元,其中,顺丰、“三通一达”分别完成的业务量如表1所示。“三通一达”的盈利率除了圆通的5.95%,其余三家都不低于10%,中通甚至到达了惊人的25.1%,为五家之首。而总体较高的盈利率,显示了中国快递市场发展的广阔前景。

全方位解决后顾之忧

2017年春节后的圆通有点烦恼,“倒闭”传言不断,虽然行业内人士对此嗤之以鼻,但是这折射出了加盟制的无奈,那就是总部与加盟制网点的矛盾越来越尖锐。面对这样的情况,更多的人将矛头直指快递运营的模式——加盟制。

圆通董事长喻渭蛟曾说过,模式没有好坏之分,加盟或直营都是为了适合企业的发展需要。加盟制对于快递企业在草创之初快速占领市场有着极大的优势,但任何事物都有两面性,如同直营制难以大规模铺开,加盟制的最大弊端则是对加盟商的管控没有直营制那么来的强有力。总部与加盟店属于独立关系,双方仅靠合同来维系。为了保证对加盟店的强有力掌控,“以罚代管”作为一种手段被广泛采取,虽然有时会将各方引入到一个恶性循环中去,但还是取得了不错的效果。快递业总体的服务水平近年来不断提高,“暴力分拣”、“私自拆包”等现象基本杜绝,货物的时效性和安全性得到了极大的提升。这背后不仅有企业的努力,更离不开220万快递大军的贡献。

“不听话”的加盟店其实也有自己的苦衷。为了获得更多更稳定的业务量,加盟店不得不向用户妥协,一再降低揽件费用,有的甚至需要向用户企业提交保证金。而面对不断上涨的各项成本(人工、场地、设备等费用),加盟店自然是怨声载道。“三通一达”同样明白,加盟店的倒戈带来的品牌伤害、企业效益、包括在资本市场的表现都会受到不同程度的影响,从而将会陷入另一个恶性循环。这些对于“三通一达”来说,是都不愿意也在极力避免发生的事。因此,“三通一达”在上市前后都在关于改变原有管理机制方面提出了各自的想法,如圆通正式推行万人持股计划,将企业与加盟商的利益牢牢捆绑在一起,增强加盟商的归属感,从本质上提高管理水平和服务质量。

随着顺丰、“三通一达”的上市,关于它们下一步将走向何方也成为了业内讨论的热点。对于顺丰来讲,其主要精力还是放在扩大企业规模,缩小与国际快递巨头的差距。据了解,顺丰将于2017件在湖北鄂州开建首个货运机场,该机场将成为亚洲第一,国际第四的航空物流枢纽。“三通一达”面临的问题则复杂的多,企业模式、业务结构都需要花费大量的人力、物力去升级和调整,还需要在不断发展的途中力求将员工待遇放在战略层面考虑,以此才能获得全面的竞争力。

企业的良性循环应该是达到最佳的经济规模后,才能有竞争力赢得市场占有率,并进一步获得资本。之后可以引进先进的设备提升效率,改善员工福利,又可以增加生产力,以此获得更高的利益向更好的经济规模发展。已经登录资本市场的“三通一达”们,也正在为行业的明天做出一些选择和变化。

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海