爱美是人的天性,追求美好生活更是人的本能。在这样的追求下,时尚品行业这个能够从各方面为人带来生活惊喜的行业,在宏观经济发展放缓的背景下逆市上扬。

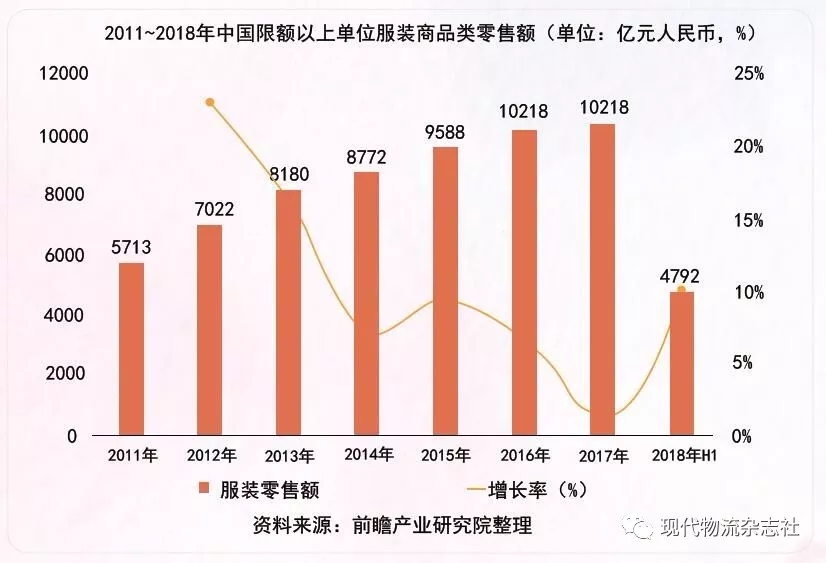

来看服装业。根据中华全国商业信息中心的统计,2018年1~12月中国重点大型零售企业服装类商品零售额同比增长0.99%,增速比上年同期放缓4.43个百分点;各类服装零售量同比下降4.22%,增速比上年同期放缓8.43个百分点,其中价格上涨是大型零售企业服装零售量下滑的主要原因。同时,线上服装零售市场正进一步加速成长,据国家统计局数据,2018年1~12月,中国穿类商品网上零售额同比增长22.0%,增速比上年同期加快1.7个百分点。据艾媒咨询统计,2018年中国限额以上服装鞋帽、针、纺织品类商品零售类值为13,706.5亿元(单位:人民币,下同), 2018年中国服装电商市场规模为8,205.4亿元,同比增长22.0%,中国服装销售市场发展加速,预计2019年中国服装电商市场规模将突破10,000亿元。

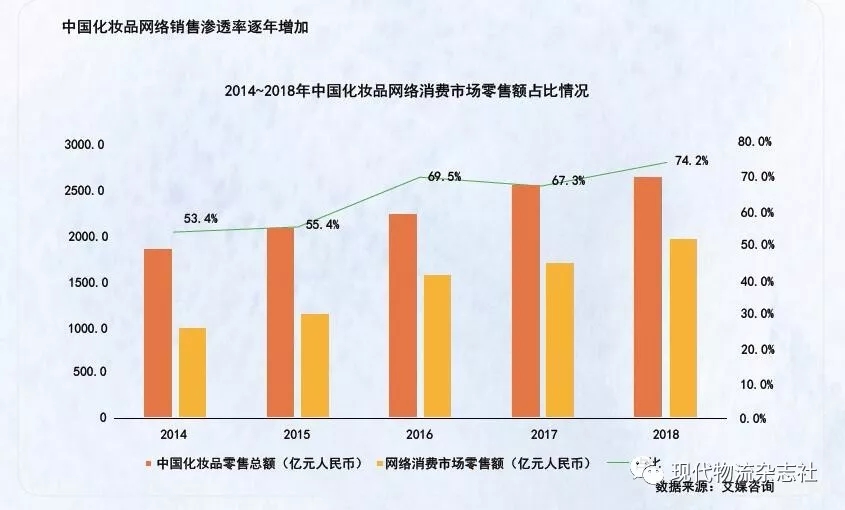

再来看化妆品行业。据统计,2017年中国限额以上化妆品企业零售总额达到2,514亿元(限额以上和限额以内是指根据国家对批发、零售、住宿和餐饮业已建立的统计制度和按销售额和从业人数形成的标准来区分,符合条件的批零贸易餐饮企业必须按规定,定期向当地统计部门报送有关企业生产经营情况统计报表),增速达13.5%,同期限额以上企业零售总额增速为4.1%。其中,2017年化妆品线上销售规模达到1,691.31亿元,增长速度为35.6%。2018年1~11月全国化妆品零售额为达2375亿元,同比增加10.5%。根据预测,2018年中国化妆品消费需求为3,512亿元左右,到2022年将会达到4,446亿元。由此可见,中国化妆品市场增长稳定,且线上渠道占比愈发重要。

不知何时起,“懒人经济”这个概念悄然兴起,也带动了小家电市场。小家电以产品分类主要分为厨房小家电、家居环境小家电和个人护理小家电等三类,当然这其中还包含了很多细分类别。由于小家电能够简化家务劳动的复杂度,进一步提升生活品质,因此小家电对于“懒人”而言必不可少。据相关统计,自2014年到2017年,中国小家电行业市场规模(无热水器)从1,438升至2,179亿元,2018年市场规模将达到2,389亿元左右。其中厨电产品线上占比销售占39%,而家庭环境产品和个人护理产品线上销售占比均达到70%。究其原因,由于小家电产品单价一般低于大件家电和厨电产品,且产品无需安装,因此线上渠道成为了小家电产品主要零售渠道。

从市场增速来看,服装行业受“供给侧改革”影响,市场回暖且规模增速平稳,化妆品行业依旧增速依旧,小家电则是增长迅速。从销售渠道来看,网络渠道的增长速度不仅快,且占比较高,甚至部分行业已经能够与线下渠道分庭抗礼。

除此之外,家居行业近年来的发展也渐入人眼。作为“衣食住行”中的四大基本需求之一,越来越多的人开始考虑如何住得更舒适和安心,各家居品牌也开始更加重视消费体验。与此前相较,自2013年行业增长态势出现下滑迹象,但是“二次置业”的需求显现,以及消费者对智能化、功能化家居产品的追求,推动了家居市场的发展。

时尚品行业线上渠道增长带来的不仅是销售业绩的喜悦,也为各品牌商带来了供应链及物流方面的压力。

自线上渠道被不断拓展至极致后,不少企业开始了向“全渠道”的转型,自身供应链也出现了新的需求。相比于传统的线上或线下分销模式,全渠道模式满足的是所有消费者的购物体验,不仅如此,对于多品牌企业而言,不同产品线的搭配能够最大化地提升客户体验,也能够形成更强的客户黏性和竞争力,因此如何搭建出色的供应链成为了企业的核心诉求。

面对这样的需求,更多的企业选择让供应链走向数字化和智能化的转型。例如通天晓在为用户服务时,通过运用新兴的IT技术解决方案,基于供应链平台的基础,实现了订单、库存和仓储履行的整合,真正实现了将全渠道打通。并且通过打造由企业自主掌控的中台平台,满足零售企业全渠道、多品牌的需求。

再例如针对家电行业,天图物流打造了“中台供应链”系统,希望能够解决客户行业内存在的由于生产厂家、销售商家发展不均而导致的供应链效率低下的问题。通过天图物流的“中台供应链”系统,能够为品牌企业提供采购、仓储、物流、售后、渠道开拓等全链路服务,极大地降低了品牌企业在供应链销售端的压力。目前,天图物流已经达成了与众多家电知名企业的合作。

除了整体供应链,物流方面也是着重关注的对象。一方面,为了进一步提升仓储效率,企业纷纷引入了以智能机器人和智能仓储操作系统,例如波司登、lily服饰等,均引进了此类智能物流装备。另一方面,不少企业也在不断思考和实践前置仓模式。例如顶通通过前置仓模式满足了自身按渠道分配库存、缩短配送时效、减少物流环节与成本、增进库存周转效率等目标。

同时,不同业态的物流模式也存在各自的特殊性,例如家居领域需要超大件的配送,而且部分产品需要多次送装,这为物流服务带来了一定的挑战。就目前而言,无论是服装、美妆、小家电、家居等行业的物流,主要表现为自建、第三方物流,例如家居领域的企业自建物流如宜家,亦有第三方提供相应的服务如索菲亚与德邦的合作,甚至也有与电商平台合作如太太乐等。

正如上文所言,随着“懒人经济”的新概念,这些能够带来“小确幸”的市场也将迎来新一波增长,同时行业自身业态也将更加多元,会更进一步强调体验,甚至已经出现的“未来商店”将遍布大街小巷。这样的趋势下,企业自身的供应链及物流构建仍将不断转型,释放出更多需求。

首先是信息化。随着AI和IoT技术的成熟和进步,此类技术在未来供应链的转型和构建上将会发挥更大的作用。通过AI进行市场预测和分析,通过IoT等技术收集海量的市场数据并进行分析,两者结合挖掘洞察市场的形式将会成为未来新趋势。物流方面,WMS、TMS、OMS等信息系统将会进一步被融合,类似“中台供应链”的系统可能会成为主流,如此可以凝聚企业精力,着重打造产品设计、营销以及客户体验等方面的竞争力。

其次是智能化设备的深化使用。随着“智能物流”的深入人心,企业已经度过了盲目追求自动化和智能化的阶段,而且在各类物流设备企业的帮助下,也形成了“适度”的意识。在这个基础上,随着未来“全渠道”的进一步融合,品牌企业对于智能物流的追求也将进一步深化和细分,例如对于输送分拣的需求可能将会体现在满足后续的业务扩展能力和平衡订单“峰谷”期的资源调配,以及未来可能攀升的“逆物流”的处理流程。

还有就是前置仓等方面的考量。全渠道等带来的对于消费体验的追求,正在逐步地反馈至线下门店,门店不仅承担了展示、销售的作用,作为“仓”的属性也在不断显现。在这样的情况下,库存配置的优化决策也将变得频繁,因此门店之间的调货以及配送需求将会进一步强化。

进入“红海”的中国时尚品行业,不仅要面临前端商业模式的竞争,同时还要兼顾后端供应链的转型与建设,但迫于企业资源,越来越多的企业明白“鱼和熊掌不可兼得”,因此选择合适的合作伙伴来帮助自身的供应链转型和升级,这对于物流服务商而言既是商机,又将会是新的竞争。

(来源于中国《现代物流》杂志)

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海