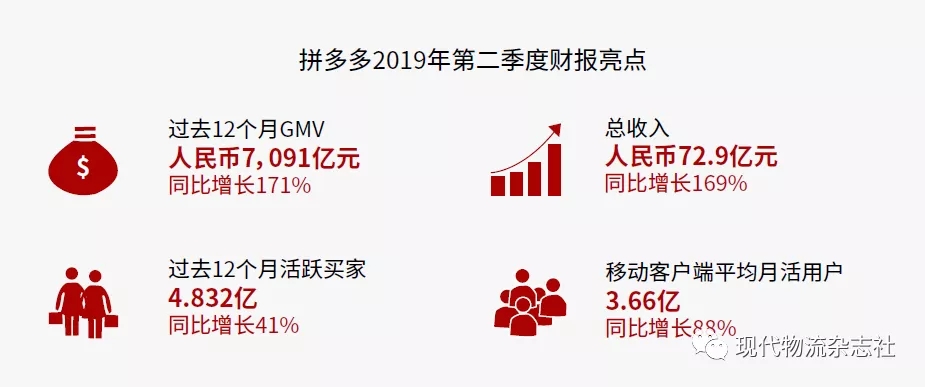

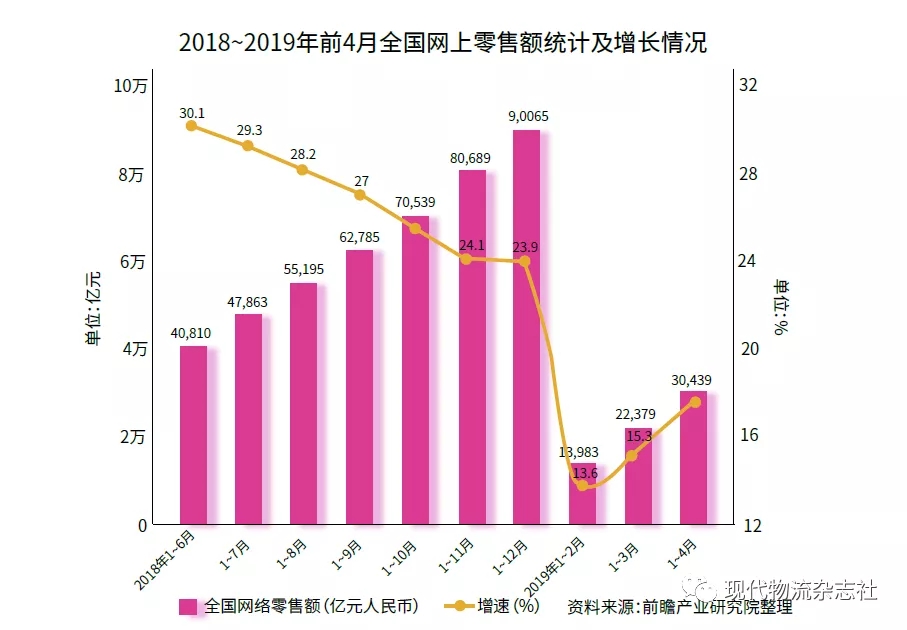

8月21日,拼多多发布2019年半年度财报显示,截止6月30日的12个月期间,拼多多购物平台GMV高达7,091亿元(单位:人民币,下同),较去年同期的2,621亿元同比增长171%。国家统计局数据显示,2019年一季度全国网上零售额达到30,439亿元,同比增长17.8%。这表明,拼多多的增速近10倍于行业平均增速。

另《2019中国电商半年报》显示,截至2018年12月,中国网购用户数量达到6.1亿人,网购渗透率超过七成。就拼多多方面,其2019年半年报显示,报告期内,拼多多平台买家数达4.832亿,同比增长41%,净增1.396亿,较一季度增长3,990万。第二季度拼多多APP平均MAUs达3.66亿,同比增长88%,较一季度净增7,630万,单季净增规模创历史新高。

在此背景下,拼多多一改往昔声称不介入物流的姿态,其创始人及CEO黄峥在财报电话会议上公布,拼多多正在开发“新物流”技术平台,采用轻资产、开放的模式,专注于通过技术为商家和用户提供解决方案。据介绍,基于“新物流”平台,拼多多将通过AI路线规划、物联网设备、自动化仓储风险管控、实时定位等技术,进一步优化物流行业整体效率。而“新物流”平台保持开放,致力解决分散、低效的农产品运输等物流和供应链挑战。

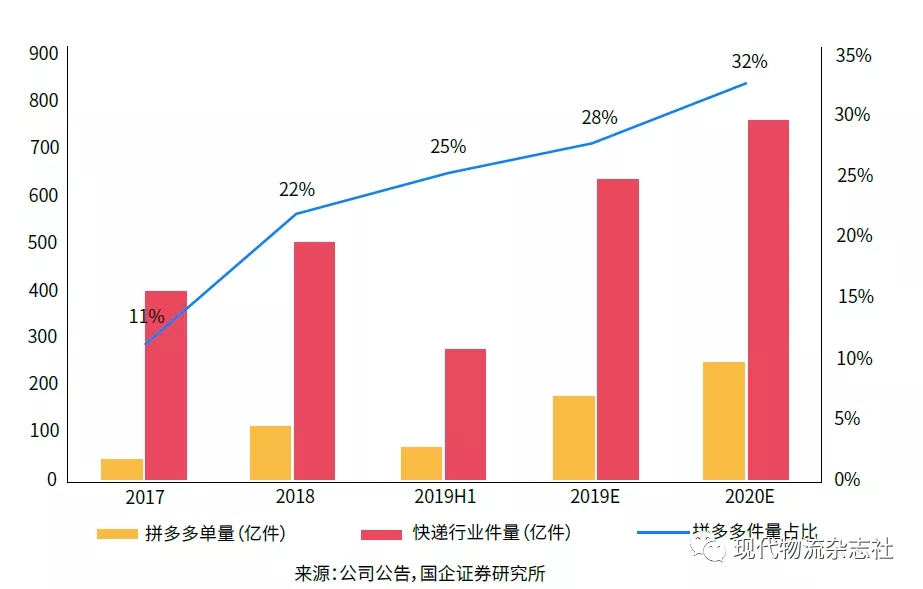

据国家邮政局信息显示,2019年上半年全国快递服务企业业务量累计完成277.6亿件,拼多多平台同期订单量突破70亿单。该项数据证实,拼多多平台包裹占全国快递业比重已攀升至1/4。在订单量不断增长的情况下,自建物流平台似乎也成为拼多多发展的必由之路。

黄峥认为,只有垂直整合的物流体系才能从根本上改变行业的利益分配模式,从而为生产者和消费者创造更多价值。因此,对于各大电商平台而言,可靠高效的物流配送网络必不可少。为实现精细管控,提升消费者服务体验,自建物流网络成了他们不约而同的选择。

基于以上考量,各大电商均已开始自建物流的进程。其中京东布局较早,正因为对自营物流的预见性布局,京东给了消费者极好的服务和体验。此外,阿里巴巴目前已经完成对圆通、中通、申通以及百世快递的战略投资,建成强大的物流网络。

据财报数据可知,目前拼多多占全国快递业比重足以支撑其解决中间物流环节以及上游部分。农产品方面,拼多多采用原产地直发模式,农户借助拼多多平台可以直接把货物售卖给消费者。另外,通过“多多农园”模式,拼多多构建了从农村教育、农业科研到育种、种植、加工,再到物流、销售等一体化产业闭环,大面积带动现代产业下沉。

在“多多农园”模式下,拼多多以商品作为穿插内容的“游戏状态”,通过引导用户对商品页面进行分享转发、停留、拼单,有效促进其拉新和转化效果。目前总数超过4亿SKU构成了拼多多平台海量的内容,透过“游戏”玩法,拼多多成功将内容实现订单转化。

同样,在制造业方面拼多多也有自己的盘算,通过“新品牌计划”打通生产端和需求端之间的信息流,进行全程监督。在C2M模式下,“新品牌计划”让供应链上游直接对接消费者,以最低成本培育品牌。将需求前置化,大规模实现以需定产,建立生产—物流—消费者或生产—商家—物流—消费者的精简供应链,以“9块9特卖”、“厂家直销”等方式,实现三四线及更下线城市和农村地区的消费升级,带动电商企业对中国制造业的改造潮。

虽然拼多多“新品牌”、农货水果的产品质量不断改善,但相应的物流服务与包装等仍有待提高。2018年国家邮政局制定发布《快递业绿色包装指南(试行)》规定了行业绿色包装工作的目标,加强与上下游协同,逐步实现包装材料的减量化和再利用。

在智能物流大趋势下,绿色包装的研发和应用已然成为电商、物流业的聚焦点。为响应国家政策,顺丰推出了SPS战略、丰·box,有效解决成本高、操作效率低、资源浪费等问题。另外,菜鸟网络携手三通一达等主流快递公司推出电子面单平台,达到简化包装效果的同时通过智能优化包裹里程,减少30%配送距离,实现物流降本增效。

目前拼多多正联合物流生态的合作伙伴,探索农产品上行专用电子面单的可行性,尝试对农产品物流与普通包裹做区分,进一步推动农村尤其是边远地区的农产品实现大规模上行。而拼多多“新物流”平台的搭建将更好地服务于这两大模式全面升级。

“新物流”技术平台搭建前,拼多多与快递企业之间处于松散的合作状态。因此,2019年初拼多多推出电子面单,除了打击刷单现象,更多是其对于物流关键信息数据,以及物流布局策略转变信号的掌控。据了解,拼多多的物流电子面单系统已迅速成为中国乃至世界第二大电子面单系统。

国金证券研究报告显示,拼多多在此时布局物流领域是其商流体系逐渐完备后对于物流服务的必然诉求,而物流服务关系到客户体验和运营成本;因此,于拼多多而言,当务之急是通过技术赋能提升物流服务水平,以自身商流数据和技术优势为物流全链路赋能。

基于以上观点,拼多多对物流领域的布局将大概率需要搭建物流信息服务平台+深化快递企业合作,以及参控股快递公司的“两步走”模式。

深化3PL企业合作

目前,拼多多第三方物流模式并不直接接触快递企业,在这一方面,阿里搭建菜鸟网络平台值得拼多多借鉴。菜鸟成立初期,三通一达和顺丰都参与投资,而后菜鸟又相继入股三通一达、百世,进一步强化对快递企业的管控,促进供需适配,降低交易成本。

菜鸟网络通过自建、共建、合作、改造等多种模式,在全中国范围内形成一套开放的社会化仓储设施网络。第三方物流入驻菜鸟物流中心后,依托菜鸟物流先进的信息系统和仓储中心,轻松完成大批量产品的整个分拨、仓储等工作,提高配送效率。

基于拼多多技术优势及25%占比的单量,拼多多完全可以像菜鸟一样,以自有电子面单为切入点,对仓配、干线运输、农村物流、末端配送等环节进行全程大数据获取、建模和运算,帮助快递企业提高运输效率,同时提升商家服务和消费者体验。

另一方面,拼多多的下沉市场挖掘与邮政在农村地区的巨大优势完美契合,这是其他快递公司所不具备的。拼多多在低线城市与农村单量占比较高,其农产品上行、工业品下行分别对应大量的揽收、派送需求,邮政接近100%服务网点乡镇覆盖率与之相匹配。

随着快递业发展趋渐成熟,头部快递企业在产能投资、规模效应下已与经营不善的二三线快递拉开明显差距。目前,无外部支持的二三线快递大多走向网点关停、网络停运的末路。但二三线快递公司在部分区域的覆盖率更高,契合拼多多低线城市订单占比高的特点。

而且参控股快递公司探索自有物流模式早有先例,2017年苏宁云商旗下子公司江苏苏宁物流有限公司宣布收购估值42.5亿的天天快递全部股份。苏宁通过收购天天快递,更好地强化其物流最后一公里配送能力,在短期内可以整合双方在仓储、干线、末端等方面的快递网络资源。

参照此例,拼多多也存在收购快递公司纳入自有物流体系的可能。拼多多客户群体以三、四线城市为主,较低客单价直接压缩了物流成本,因此更契合低成本的二、三线快递公司;另一方面,二、三线快递公司在部分区域的覆盖率更高。但考虑到资金成本压力,较之收购,同样的价格能够入股更多区域性快递,弥补二、三线快递企业网络覆盖面不足的问题。

在市场自有竞争下,拼多多的数据与技术支持对快递公司将起到较好的协同效应,提升拼多多件的揽收、中转及派送效率。以长远计,拼多多开发“新物流”技术平台,布局物流领域道阻且长,行则将至。

时间:2019年12月20日

时间:2019年12月20日

地点:上海

地点:上海