中国“十四五”规划提出加快发展冷链物流,加强农产品仓储保鲜和冷链物流设施建设。此外,16省市也将冷链物流写入“十四五”规划。自疫情爆发以来,社会各界对于冷链发展的关注程度也达到历史最高。先有盒马、叮咚买菜、每日优鲜、鲜丰水果等新零售企业因疫情成为热点,再则冷链检测中发现新冠病毒,随后疫苗上市,这些事件点燃了社会各界对冷链的关注度,这也给冷链企业带来信心和机会。

过去谈论起冷链行业,“小散乱”一直是多年撕不掉的标签,如今这个情况正在发生改变。据统计,2019年,中国冷链物流行业的市场规模约为3,39 1亿元(单位:人民币,下同),据预测,至2020年,中国冷链物流行业的市场规模将达4,698亿元,2021年中国冷链物流市场规模将达4,690亿元。冷链物流需求总量将达2.4亿吨,至2025年,冷链物流行业市场规模将突破5,500亿元。从市场和企业的发展规模来看,中国冷链物流整体规模并不小,相对发达国家如美国、日本,中国人均冷库拥有量仍然较低,市场的规模潜力无需赘言,无论是民企如万纬物流、天环冷链、国企如中外运冷链等,均已经展现出过硬的实力和非凡的潜力。

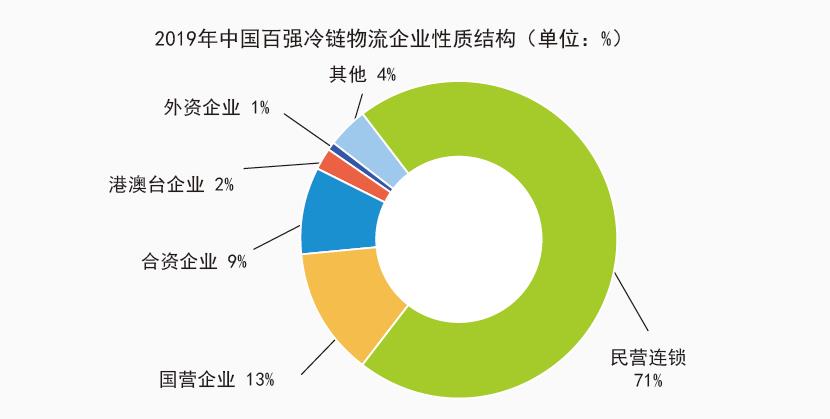

同样,“散”的标签也正在褪去,过去的几年中,中国冷链行业发生了多起融投资事件,如新夏晖的成立,中外运冷链的重组,中远海运杀入冷链等背后上演的是巨头抱团、央企并购等大举动。据统计,2019年市场前一百大企业总营业收入达549.8亿元,同比增长38.1%,占全年冷链物流市场总规模的16.2%,比2018年的占比提高2.4个百分点,由此也反映出了中国国内冷链市场企业集中度进一步加强。

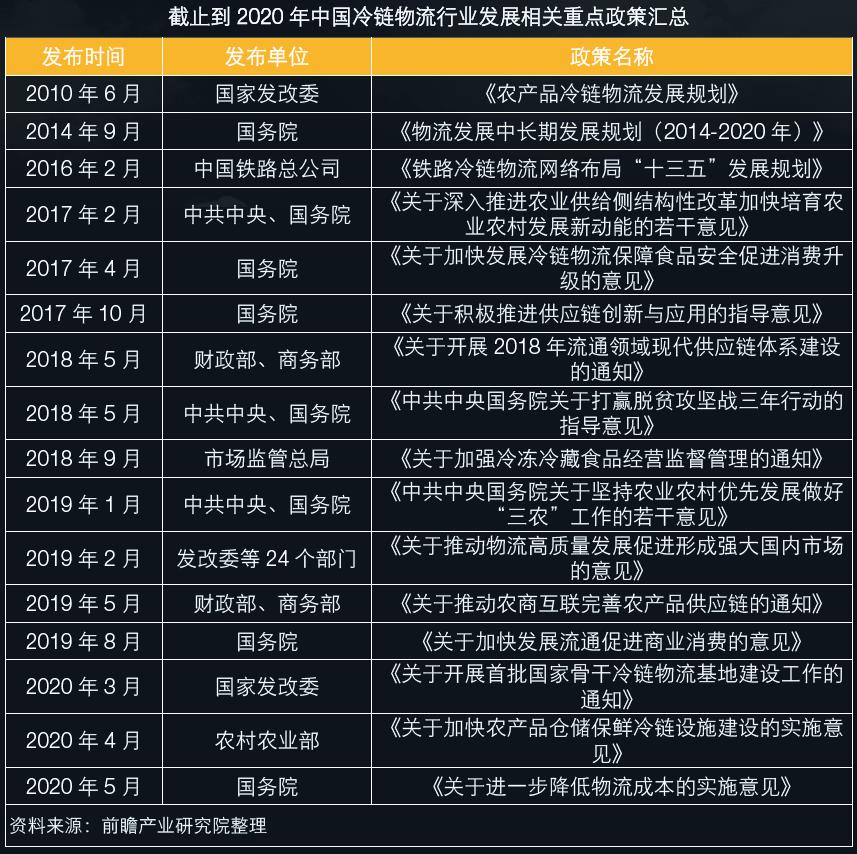

同时,“乱”的固有印象逐渐被打破。近年来,《关于开展首批国家骨干冷链物流基地建设工作的通知》、《关于加强冷藏冷冻食品质量安全管理的公告》等规划和指导类政策的发布,正在帮助冷链物流行业走向更规范。同时,随着消费水平的上升,消费者对冷链的关注度也逐渐提升,从而倒逼冷链行业逐步走出服务乱象,提升服务水平。

由此可见,中国冷链行业摆脱“小散乱”是必然趋势,但在这之前,仍将遇到不小挑战。就目前来看,挑战仍然集中在以下几大方面。第一,冷链成本过高。抛开高附加值产品,普通产品对冷链服务的选用仍然“成本第一”,尤其是以批发市场模式为主要流通渠道的农产品领域,由于无法在生产端形成规模效应,又不能在消费终端完成成本的转嫁,因此只能“用不起”。此外,雅玛多终止在华冷链业务,也从一定程度上反应了高标准冷链服务在中国市场受众有限,无法形成规模化盈利,也暴露出企业对冷链成本的承受度。

第二,冷链行业服务不规范,仍然存在断链、信息不透明、监控不实时等情况。近年来,以G7、易流、捷依通信等技术企业的崛起,为冷链行业的数字化和透明化进程提供了技术支持,但“使用技术是有成本的”,因此仍然存在不少企业缺乏对冷链运营状态的监控,从而发生冷链断链的情况。例如小龙虾、鲜花等翻车事件,说明企业对冷链掌控不足,导致货品品质受损,最终害人害己。

第三,中国冷链服务设施数量不足,冷库容量、冷藏车保有量、冷藏柜、冷藏箱等数量,与发达国家相比仍然有较大差距,据统计2018年全球冷藏库总容量达到6.16亿立方米,其中中国的冷库容量排名前三,然而从人均冷库面积来看,中国每人仅拥有0.132立方米,与美国(0.490立方米)、日本(0.315立方米)等发达国家相去甚远。值得一提的是,印度人均冷库面积居然高居第三,达到了0.343立方米。

新兴行业和商业模式的兴起,带动冷链行业需求扩张,且向细分需求聚焦,例如现制茶饮、餐饮O2O、智慧零售等。现制茶饮作为近两年来发展最为迅速的细分赛道之一,仅从不胜枚举的品牌就能够感受市场的爆发力,其中以鲜奶、水果等新鲜原料为宣传重点的品牌,对于冷链的要求也相对更高。餐饮O2O方面,冰淇淋、火锅等不同于常规餐饮的外送市场兴起,冷藏、冷冻食品、食材的“最后一公里”,正在成为品牌方交付的挑战重点。对此,CFB集团(旗下拥有DQ、棒约翰、悦璞食堂、遇见小面等)通过自建配送团队,严格制定温控策略,例如在冰淇淋的配送中,要求“倒杯不洒”,且必须全程配送温度一致,以此保证冰淇淋的质量。

更大的需求在于食材端。据统计,2019年中国连锁餐饮门店总数为34,356个,其中正餐服务门店总数7,918个,快餐服务门店总数18,725个,饮料服务门店总数7,190个,其他餐饮业门店总数523个。因此,食材的处理和加工,以及门店的配送,成为品牌方的关注重点之一。同样以CFB集团为例,其对原料、半成品和成品等各个产品,在各个环节如生产、门店配送等,制定了严格温度保障措施和标准,如要求奶浆的配送温度保持在-18摄氏度以下,并严格执行。同时餐饮企业也加速对配送中心端基础建设,百胜中国于2021年初公布在华投资80亿美金计划之后,第一个落地的物流项目成都西南供应链支持中心开工建设,当然,中央厨房作为食材、食品的关键支持,其需求也得到了进一步的释放。

零售方面,受到新零售、直播等业态的促动下,越来越多需要冷链服务的商品,开始拥抱和走向“直接零售”,这些商品包括了深海鱼类、鲜活龙虾、大闸蟹,熟食如小龙虾、鲜炖燕窝,非食品类如鲜花等,不同商品的冷链需求不同,不仅在温度,交付的方式和时效也不尽相同,为冷链服务带来了更多挑战,同时也加速了零售企业对于冷链体系的建设,如盒马正在在浦东投资建设一个集全自动立库配送中心。这一配送中心预计将于2022年建成,而鲜丰水果于2021年4月刚在杭州塘栖的冷链物流中心即将竣工投入使用。

供应链体系发展成为主流

中国冷链正走向产业化发展,品牌方的崛起,带动了供应链上下游及其服务方的冷链重视程度,包括供应链体系的建立和输出、技术的应用和升级等。以本土品牌如绝味、海底捞等品牌为例,建立了供应链运营企业,不仅为自身提供专业出色的服务,保证自身品牌质量,同时也通过自身品牌效应形成专业服务模式对外输出,帮助提升行业服务水平。另一方面,快递冷链作为快递服务与冷链的结合体,也正在形成对冷链服务市场的重要补充。不过鉴于冷链重资产运营的属性,快递企业对运营体系的构建可能需要更加慎重,尤其是目前冷链成本相对较高,受众群体仍为B端客户为主,门到门服务的推广仍然需要时间。

在“直接零售”的影响之下,对企业供应链的柔性要求、透明化和数字化程度提出了更高要求,而这与冷链要求也是深度捆绑的。为了保证冷链产品的安全和品质,冷链行业本身就需要建立全链路透明的监控机制,而这样的机制需要建立在数字化之上。例如雀巢在供应链运营中,实现了全流程的透明化和可视化,为企业的运营决策提供充分的依据,包括对销售的支持等。当然,通过这样的机制,雀巢对原材料、半成品在各个环节中的监控,也达到了非常好的效果。

技术方面,上文提及的透明化和数字化技术,正在成为冷链服务“不断链”的重要监控手段,而新基建中对数字化等方面的建设,也成为冷链行业可能的机遇。同时,作为冷链服务品质重要保障的保冷技术,如今正在成为品质保证和环节延伸的瓶颈,尤其是在门店、个人等混合温层的配送场景需求下,对效率更高、成本更低的保冷技术的需求或许将成技术企业关注的重点。例如厦门艾思珂研发的混配恒温箱,能够用于药品、疫苗、冰激淋、低温巴氏奶、B2B等对温度要求严格的冷链运输场景。

机遇和挑战并存的市场中, 企业对于自身如何长久可持续发展的思考,也更加重要。一方面,企业必须思考清楚自身业务的规划和运营,以及在拓展新市场时对新市场环境的评估,和对现有业务对新业务的支持能力,避免出现“多米诺骨牌效应”;另一方面,经历了2020年新冠疫情“黑天鹅”事件后,企业对此类事件的应对也可纳入经营日常思考课题。

中国冷链发展仍将处于高速发展区间,也将呈现出一定的头部效应,这帮助行业走向更多元化的发展,同时也意味着行业将面临更加激烈的竞争。红海之势已成定局,谁能于百舸争流中脱颖而出,我们拭目以待。

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海