编者按:

无论是年轻一代,还是大叔大妈,大多都已能够熟练地使用网购,并且能大致分辨出商家的优劣,且在不经意间,物流服务已不是用户关注重点,但是作为一个爱网购的媒体人,依然还在不断地见证着电商竞争带来的“物流商机”。

随着中国电商市场的不断发展,中国物流行业也得到了长足发展,尤其是快递、仓储、众包以及相应的B2B物流等,两者可谓相辅相成。

支撑电商发展的物流行业

据统计,2017年中国电子商务交易额(含B2B及网络零售)达29.16万亿元(单位:人民币,下同),同比增长11.7%,其中网络零售交易额达到了6.3万亿元,同比增长30.3%。据预测,2018年中国网络零售交易额将达到7.7万亿元,此前阿里甚至放话,今年“双11”成交额要突破2000亿规模。

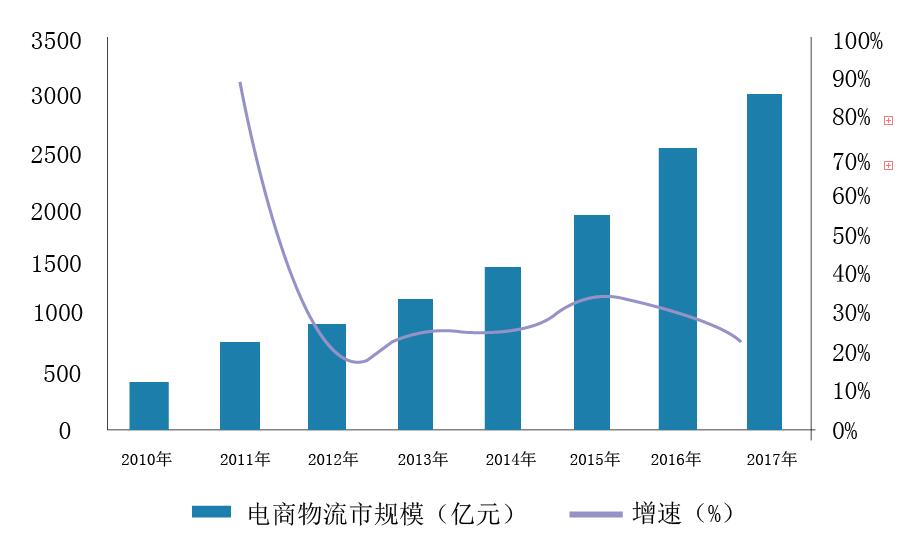

中国电商物流市场方面,根据此前的统计,仅中国快递行业2017年业务量达到400.6亿件,其中60%为电商件,整体市场规模(仅网络零售)将达到3020亿元左右,增长率预计达18.7%。因此综合来看,电商市场的发展带动相关物流业发展已成为了既定的事实。

就目前而言,从电商物流性质来看,集中分为以下几类,即以顺丰、“三通一达”、利丰供应链为代表的第三方物流,以京东物流、菜鸟为代表的自建物流,以饿了么、美团、达达等服务于O2O等电商的即时物流(其实饿了么、美团亦可看作为自建物流)等几大类。

第三方物流成中流砥柱

第三方物流方面,先来看经历过“上市潮”的顺丰、“三通一达”等企业在上市后给出了漂亮的财报数据,同时“三通一达”也在有意识地进行“去电商化”,尽管目前而言效果并未显现。此外,面对之前“中国快递单件收费过低”的言论,部分快递企业以涨价作为回应,例如此前中通、韵达均宣布对相关地区的快递价格进行涨价。此外,第一梯队和第二梯队(如天天快递、百世等)之间依旧竞争不断,且梯队间差距明显,仅从2017年苏宁云商财报中,天天快递净亏损5.8亿即可窥之一二。另一方面,B2B物流服务商开始从幕后走向前台,例如以零售著称的冯氏集团(即原利丰集团)下的利丰供应链,其电商业务占总业务的30%,且以跨境业务为主。据了解,在首届中国国际进口博览会上也出现了利丰供应链的身影。

自建物流两家独大

自建物流方面,菜鸟背靠阿里大树,俨然成为了自建物流的“另类”,并通过自身对系统的把控培养了“阿里系”物流企业。而另一家就是以物流服务为切入点的京东,可以说,无论是否社会化,京东物流一直是业内外的关注重点。不过之所以将菜鸟称之为“另类”,是因为京东物流做到仓配一体化,而菜鸟更多的在于仓储运营。相比之下,比京东独立更早的品骏快递对于消费者而言存在较低。

即时物流崛起

即时物流方面,由于美团、饿了么的庞大业务,旗下的配送团队也自然成为了不可忽视的力量,甚至顺丰也开始涉足即时物流,消费者对于出没于写字楼的顺丰外卖员应该不会陌生。而达达则是依靠多年的业务积累占据了一席之地,并且吸引投资成为新“达达”。此外,如“点我达”、“搜狗打车”、“货拉拉”等物流企业也动作不断,均成为了各自领域中的佼佼者。

“竞争与合作”的主旋律

对于这三个领域的物流企业而言,商业时代下的主旋律自然是“竞争与合作”。

竞争主要集中以下两个方面。首先是主营业务,尤其是快递企业们,这点无需赘述。其次是不同行业间的跨界,最具代表性的即“快递快运”业务,例如德邦快递成为菜鸟合作物流企业中的第一个快运企业。此外,电商间的竞争也变相地带动了自建物流间的竞争,“京东或菜鸟”的问题在一些商家面前成为了必选题。同时,还存在着电商企业对部分第三方物流不信任的情况,如此前京东商城以“服务评价差和违反平台相关规则”为由关闭天天快递服务接口,亦变相加剧了物流企业间的竞争。

非主营业务方面,“快递柜”和“驿站业务”成为了各物流企业们的冲突点,尤其是第三方与自建物流,其中以顺丰与菜鸟冲突最为典型。“驿站”方面相对缓和,毕竟依靠订单优势,菜鸟驿站目前已经成为了主流。

有竞争自然有合作。合作方面,菜鸟的诞生便是最典型的案例。据其官网披露,菜鸟成立至今,全球智慧物流网络已经覆盖224个国家和地区,并且深入到了中国2900多个区县,其中1000多个区县的消费者可以体验到当日达和次日达的极致配送。以历年天猫“双11”为例,自成立以来,菜鸟单日物流订单量从1.52亿单增长到8.12亿单,但是配送1亿个包裹的时间却从9天下降到了2.8天,极大地增强了用户体验。

注重提升服务和自身影响力

当然,无论是竞争还是合作,都是电商物流企业们希望能够更好地服务于用户的同时提升自身影响力。而且,这些竞争和合作未来仍将持续,且表现出以下几个趋势。第一是“同质化”。不论是开展快递,或是开拓冷链业务和国际业务,各物流商们依旧会将战火燃烧到每个战场,且避免同质化几乎已不可能,因此物流企业间可以考虑更多的合作。不仅是不同环节的企业合作,如快递企业与即时物流之间的合作,面对即将到来的“双11”,快递企业们选择“达达、美团”们解决末端快递配送问题也值得一试。由于业务重合使得各方在资源投入也会如出一辙,且这是各快递企业赖以生存的命脉,因此快递企业间的合作相对更难。

另一个趋势是电商企业与物流企业间将越来越协同,物流企业将不再只是为电商企业提供物流服务,甚至将能够切入供应链层面,例如中通快递等企业为用户提供的快递管家,该服务主要针对中小电商卖家,能够提供订单获取、新增和导入以及电子面单打印,以及提供营销短信和数据统计服务等等。

电商物流的广阔市场

电商物流们间的竞争与合作不仅为消费者带来了更好的消费体验,也为物流服务商带来了广阔的市场。

“仓配一体化”是服务重点

首先物流服务商方面。毫无疑问,电商业务的增长肯定将带动物流服务商们业务的增长,由于顺丰、“三通一达”等快递企业的发展显而易见,所以此处不再赘述。值得一谈的是电商物流运营商,如天图物流、发网等。这些企业拥有“仓配一体化”的能力,且得到了众多电商平台们的青睐。因此,随着未来电商平台对“仓配一体化”更加重视,这些物流运营商将会有更大的发展商机。

软硬件投资需求上升

其次是软硬件服务商方面。由于业务量的激增以及人工成本的快速高涨,电商企业对于自动化设备的投入不断增大,大型自动化分拨中心几乎成为了各快递企业的标配。京东物流更是走在了智能物流前列,其“亚洲一号”成为了各方瞩目焦点,其中集成了各知名设备商的代表性产品。此外,由于“全渠道”的提出,不少品牌商为了服务线上渠道的消费者也纷纷引进自动化设备,用以解决包裹分拨问题。在末端,“无人化”发展如火如荼,京东物流、顺丰、圆通等均发布各自的无人计划。就目前反馈而言,AGV、自动化交叉带分拣设备、自动化码垛设备、电子标签等均是目前电商物流的投入重点,对于设备服务商而言,除了重点思考如何搭配出合适用户的综合型解决方案,亦可通过自身领先设备作为切入点提供服务。由于目前依然存在大量的传统仓储,相比于启用自动化需要投入大量资金和时间,某些用户更希望通过软件系统的提升改善现场作业,因此这亦是软件服务商的机会。不过需要注意的是,目前用户对于软件服务商的服务范围不仅局限于仓内作业,更希望能够从用户供应链的角度来优化整体效率,这对软件服务商是考验。

“卖得到不如运得到”,这句话对于电商企业而言是最真实的写照。鉴于电商市场依然有着远大的发展空间,可以预见的是,电商物流也依然有着巨大的前景。

无论是年轻一代,还是大叔大妈,大多都已能够熟练地使用网购,并且能大致分辨出商家的优劣,且在不经意间,物流服务已不是用户关注重点,但是作为一个爱网购的媒体人,依然还在不断地见证着电商竞争带来的“物流商机”。

随着中国电商市场的不断发展,中国物流行业也得到了长足发展,尤其是快递、仓储、众包以及相应的B2B物流等,两者可谓相辅相成。

支撑电商发展的物流行业

据统计,2017年中国电子商务交易额(含B2B及网络零售)达29.16万亿元(单位:人民币,下同),同比增长11.7%,其中网络零售交易额达到了6.3万亿元,同比增长30.3%。据预测,2018年中国网络零售交易额将达到7.7万亿元,此前阿里甚至放话,今年“双11”成交额要突破2000亿规模。

中国电商物流市场方面,根据此前的统计,仅中国快递行业2017年业务量达到400.6亿件,其中60%为电商件,整体市场规模(仅网络零售)将达到3020亿元左右,增长率预计达18.7%。因此综合来看,电商市场的发展带动相关物流业发展已成为了既定的事实。

就目前而言,从电商物流性质来看,集中分为以下几类,即以顺丰、“三通一达”、利丰供应链为代表的第三方物流,以京东物流、菜鸟为代表的自建物流,以饿了么、美团、达达等服务于O2O等电商的即时物流(其实饿了么、美团亦可看作为自建物流)等几大类。

第三方物流成中流砥柱

第三方物流方面,先来看经历过“上市潮”的顺丰、“三通一达”等企业在上市后给出了漂亮的财报数据,同时“三通一达”也在有意识地进行“去电商化”,尽管目前而言效果并未显现。此外,面对之前“中国快递单件收费过低”的言论,部分快递企业以涨价作为回应,例如此前中通、韵达均宣布对相关地区的快递价格进行涨价。此外,第一梯队和第二梯队(如天天快递、百世等)之间依旧竞争不断,且梯队间差距明显,仅从2017年苏宁云商财报中,天天快递净亏损5.8亿即可窥之一二。另一方面,B2B物流服务商开始从幕后走向前台,例如以零售著称的冯氏集团(即原利丰集团)下的利丰供应链,其电商业务占总业务的30%,且以跨境业务为主。据了解,在首届中国国际进口博览会上也出现了利丰供应链的身影。

自建物流两家独大

自建物流方面,菜鸟背靠阿里大树,俨然成为了自建物流的“另类”,并通过自身对系统的把控培养了“阿里系”物流企业。而另一家就是以物流服务为切入点的京东,可以说,无论是否社会化,京东物流一直是业内外的关注重点。不过之所以将菜鸟称之为“另类”,是因为京东物流做到仓配一体化,而菜鸟更多的在于仓储运营。相比之下,比京东独立更早的品骏快递对于消费者而言存在较低。

即时物流崛起

即时物流方面,由于美团、饿了么的庞大业务,旗下的配送团队也自然成为了不可忽视的力量,甚至顺丰也开始涉足即时物流,消费者对于出没于写字楼的顺丰外卖员应该不会陌生。而达达则是依靠多年的业务积累占据了一席之地,并且吸引投资成为新“达达”。此外,如“点我达”、“搜狗打车”、“货拉拉”等物流企业也动作不断,均成为了各自领域中的佼佼者。

“竞争与合作”的主旋律

对于这三个领域的物流企业而言,商业时代下的主旋律自然是“竞争与合作”。

竞争主要集中以下两个方面。首先是主营业务,尤其是快递企业们,这点无需赘述。其次是不同行业间的跨界,最具代表性的即“快递快运”业务,例如德邦快递成为菜鸟合作物流企业中的第一个快运企业。此外,电商间的竞争也变相地带动了自建物流间的竞争,“京东或菜鸟”的问题在一些商家面前成为了必选题。同时,还存在着电商企业对部分第三方物流不信任的情况,如此前京东商城以“服务评价差和违反平台相关规则”为由关闭天天快递服务接口,亦变相加剧了物流企业间的竞争。

非主营业务方面,“快递柜”和“驿站业务”成为了各物流企业们的冲突点,尤其是第三方与自建物流,其中以顺丰与菜鸟冲突最为典型。“驿站”方面相对缓和,毕竟依靠订单优势,菜鸟驿站目前已经成为了主流。

有竞争自然有合作。合作方面,菜鸟的诞生便是最典型的案例。据其官网披露,菜鸟成立至今,全球智慧物流网络已经覆盖224个国家和地区,并且深入到了中国2900多个区县,其中1000多个区县的消费者可以体验到当日达和次日达的极致配送。以历年天猫“双11”为例,自成立以来,菜鸟单日物流订单量从1.52亿单增长到8.12亿单,但是配送1亿个包裹的时间却从9天下降到了2.8天,极大地增强了用户体验。

注重提升服务和自身影响力

当然,无论是竞争还是合作,都是电商物流企业们希望能够更好地服务于用户的同时提升自身影响力。而且,这些竞争和合作未来仍将持续,且表现出以下几个趋势。第一是“同质化”。不论是开展快递,或是开拓冷链业务和国际业务,各物流商们依旧会将战火燃烧到每个战场,且避免同质化几乎已不可能,因此物流企业间可以考虑更多的合作。不仅是不同环节的企业合作,如快递企业与即时物流之间的合作,面对即将到来的“双11”,快递企业们选择“达达、美团”们解决末端快递配送问题也值得一试。由于业务重合使得各方在资源投入也会如出一辙,且这是各快递企业赖以生存的命脉,因此快递企业间的合作相对更难。

另一个趋势是电商企业与物流企业间将越来越协同,物流企业将不再只是为电商企业提供物流服务,甚至将能够切入供应链层面,例如中通快递等企业为用户提供的快递管家,该服务主要针对中小电商卖家,能够提供订单获取、新增和导入以及电子面单打印,以及提供营销短信和数据统计服务等等。

电商物流的广阔市场

电商物流们间的竞争与合作不仅为消费者带来了更好的消费体验,也为物流服务商带来了广阔的市场。

“仓配一体化”是服务重点

首先物流服务商方面。毫无疑问,电商业务的增长肯定将带动物流服务商们业务的增长,由于顺丰、“三通一达”等快递企业的发展显而易见,所以此处不再赘述。值得一谈的是电商物流运营商,如天图物流、发网等。这些企业拥有“仓配一体化”的能力,且得到了众多电商平台们的青睐。因此,随着未来电商平台对“仓配一体化”更加重视,这些物流运营商将会有更大的发展商机。

软硬件投资需求上升

其次是软硬件服务商方面。由于业务量的激增以及人工成本的快速高涨,电商企业对于自动化设备的投入不断增大,大型自动化分拨中心几乎成为了各快递企业的标配。京东物流更是走在了智能物流前列,其“亚洲一号”成为了各方瞩目焦点,其中集成了各知名设备商的代表性产品。此外,由于“全渠道”的提出,不少品牌商为了服务线上渠道的消费者也纷纷引进自动化设备,用以解决包裹分拨问题。在末端,“无人化”发展如火如荼,京东物流、顺丰、圆通等均发布各自的无人计划。就目前反馈而言,AGV、自动化交叉带分拣设备、自动化码垛设备、电子标签等均是目前电商物流的投入重点,对于设备服务商而言,除了重点思考如何搭配出合适用户的综合型解决方案,亦可通过自身领先设备作为切入点提供服务。由于目前依然存在大量的传统仓储,相比于启用自动化需要投入大量资金和时间,某些用户更希望通过软件系统的提升改善现场作业,因此这亦是软件服务商的机会。不过需要注意的是,目前用户对于软件服务商的服务范围不仅局限于仓内作业,更希望能够从用户供应链的角度来优化整体效率,这对软件服务商是考验。

“卖得到不如运得到”,这句话对于电商企业而言是最真实的写照。鉴于电商市场依然有着远大的发展空间,可以预见的是,电商物流也依然有着巨大的前景。

下一页

时间:2022.9.

时间:2022.9.

地点:上海

地点:上海