【导语】在传统电商被巨头们挤占、丧失了生存空间后,不少电商将目光投向社交电商,期待用新模式走出自己的道路。

社交电商并不是新奇物种,早在2013年便已有了“社交电商”的概念。“俏十岁”面膜创始人在销路不畅、库存高企的情况下,意外通过微信朋友圈的展示和销售,完成了超过4亿元(单位:人民币,下同)的销售额。紧接着各路品牌跟进,“社交”圈+电商成为热潮,却倒在了“三无、假、伪”等不良品手中,一时间社交电商哀鸿遍野,“社交电商不会有春天”。两年后,拼多多的问世并走红,让社交电商再度成为了热门的商业模式。

据相关统计表明,中国社交电商市场规模从2014年的950.1亿元增长到了2017年的6835.8亿,年复合增长率达到了93.05%,其中增长率最高的为2015年度,达到了98.3%。预计到2018年整体市场规模将达到11397.78亿,真正实现万亿规模,但是增长率将滑落到66.73%,后续发展或将降速平稳增长。

尽管从规模来看中国社交电商远不可同传统电商相比,但其作为“新”的电商模式,在用户中确实有不小的影响力。据艾媒咨询统计,2015年中国社交零售用户规模为0.92亿人,至2017年达到了2.23亿人,预计到2018年将突破3亿人,年复合增长率达到了44.2%,真正做到了每4人就有一个在用社交电商。

构建核心供应链面对市场竞争

社交电商之所以能够受到用户认可,主要利用了用户社交圈的背书,相比于卖家的“自卖自夸”以及卖家点评系统,熟人之间的推介更符合“传统”,也更为消费者所接受。此外,社交电商平台上卖家对于产品的评测,相关产品的搭配使用也是吸引用户的重要手段。不过通过用户相互信任的背书终究不是长远之道,社交电商的发展还是需要建立自身核心供应链。由于“微商”自身并不是交易平台,也缺乏交易监管,因此谈论微商的供应链建设意义不大,故本文不作讨论。

对于目前主流的社交电商而言,构建自身核心的供应链能力,首先是明确自身的定位。合适、准确的定位能够帮助社交电商们找到符合的用户群和切入点,提供符合其需求的产品和服务,这是零售的基础。例如礼物说看到了众多用户在挑选礼物时的烦恼,对应建立场景;又例如蘑菇说则是以为年轻女性提供有效的购物决策建议,建立自身用户群;拼多多则将自身打造成综合平台,并通过用户之前拼团形成低价吸引用户。由此可见,无论是提供购物决策,或是发动社交达到低价,定位是最主要的。

其次是对于商品的把控能力,即商品定位和品质的把控。首先是商品定位,几乎每个社交电商并不是一开始就具备了电商属性,而是在积累了一定了用户量之后才开展了电商模式。对于商品的把握能力首先是把握用户的需求,这对于大多数社交电商不存在这样的问题。哪怕是目前被黑“假货”的拼多多,作为一个综合性平台,其对非发达地区用户的消费心理把握相当到位。哪怕未来拼多多将成为第二个“淘宝”,这样的战略也将支撑其整个发展过程。

另一方面就是对于商品本身品质的把控。商品的品质好坏决定了用户的复购率,这是社交电商乃至所有商业模式的根本之一。就目前从各社交电商的评价反馈以及用户的反馈而言,社交电商们的商品品质管控都做得相当不错,亦各自采取了不同的策略。例如礼物说大多数都是直接将用户推荐至淘宝平台,利用淘宝完善的商品质量控制体系保证推荐的商品质量;蘑菇街则是采用了淘宝的模式控制品控。相比之下,拼多多的商品品质则为大多数人诟病,甚至影响了自身在证券市场的表现。

除了自身定位、商品把握,物流服务也是核心之一。但是遗憾的是,除了如礼物说等直接将用户导流至淘宝平台的电商,其他电商在这一块表现得并不怎么样。无论是蘑菇街或者是拼多多等,发货慢、物流慢的评价屡见不鲜,一定程度上降低了用户体验。相比于京东、淘宝等电商,这些电商的物流完全依靠社会化物流,且平台对于物流没有强有力的约束,导致了物流体验相对较差的结果。

商品品质和物流服务或成为未来关键

随着社交电商的发展,未来供应链的构建和升级依旧将集中在商品品控和物流体验上。

商品品控方面,电商企业应当建立自身的强有力品控机制,培养用户购买高品质商品的习惯。需知低价、劣质的“购物需求”只是当前地区发展不平衡的短暂表现,随着各地区经济水平的提高,对于高品质的需求将逐渐加强,电商企业应当提前重视,例如将部分不良品和商家下架,或者主动发掘高品质的商家和产品,为消费者把控第一道防线。当然,笔者并不建议电商企业们学习京东商城的自营模式,这将会对企业带来显而易见的库存压力,且一旦出现品质不良的情况,平台自身信誉受损将更严重。可以参考天猫的做法,吸引企业入驻,同时发挥平台社交属性,利用平台和消费者双方形成强有力的监督。

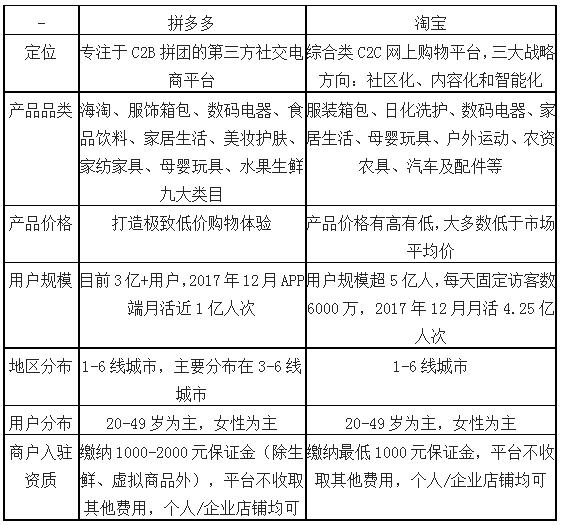

拼多多与淘宝对比

物流方面,未来指望社交电商们自建物流显然不是现实的做法,也许拼多多未来会有资金能够考虑在这一方面的投入。更为妥当的做法是,加强与社会物流的合作。随着社会物流的越来越开放和竞争愈发激烈,拥有大量订单的社交电商亦将成为这些物流企业的竞争焦点之一。尽管目前顺丰、“三通一达”等第一梯队均在不同程度上表现出了“去电商化”,但是如此庞大的市场毕竟占据了其营收的重要部分。此外,第二梯队如天天快递等企业对于自身网络的不断优化,亦能够成为社交电商们的一大选择。

当然,社交电商最大的特点在于其具备的社交属性,如何发挥这个属性为电商赋能同样关键。目前社交电商们无非是通过直播、社交工具分享以及APP内拼单体现了社交属性,如何通过更开放的方式来提升互动,进而引起流量上升将成为社交电商未来的思考重点之一。例如打造类似“附近的人用什么”功能,在不泄露用户隐私的前提下,打造消费者身边的爆款。不过需要注意的是,社交电商中电商是本质,没有零售基因徒具社交未来必定没有出路。

无论未来社交电商将如何发展,都需要避免自身成为只是零售渠道之一。

下一页

时间:2019年12月20日

时间:2019年12月20日

地点:上海

地点:上海