日本经济新闻社与四季报发布的2026年版业界地图,我们从统计数字中观察了日本2024年度(2024/4月~2025/3月)的产业景气概况,我们精选出日本流通业的规模与盈利状况,来看未来的流通产业发展趋势。

※注意:由于统计关系,部分产业的数据是2023年度的,各产业营收仅统计市场主力企业,非日本全部企业,数据仅供参考。

PART 01 后疫情时代,客户回归实体门店

2026年版日本经济新闻社与四季报发布的业界地图中,统计出日本2024年度(2024.4~2025.3)各产业经济发展报告,日本流通业中便利店、超市、百货公司和电商四大业态呈现差异化发展态势,百货公司借助外国游客实现业绩增长,超市与便利店聚焦数字化,扩充冷冻冷藏食品与大幅增加熟食等商品结构优化,电商则在整体缓慢增长中迎来跨境电商与抖音直播新机遇。

日本国内主要以实体零售门店营运的主要流通零售产业——百货公司、超市、便利商店与购物中心的合计营收约为3.06万亿元(表1,单位:人民币,下同);主要的批发行业包括食品、图书、医药、日用杂货等营收为20.06万亿元。而无店铺贩卖的电商、邮购及电视购物的营业规模约为1.73万亿元。

PART 02 便利店

行业现状

2024年日本便利店市场规模达5,319.68亿元,同比增长1.2%,连续3年刷新销售额纪录。市场呈现高度寡头垄断格局,7-11、全家、罗森三大巨头合计占据94.24%的市场比例。门店数量增长乏力,截至2024年底全日本便利店共55,736家,略有增长,其中全家门店数还出现小幅下滑。不过三大巨头日均销售额均实现同比增长,罗森增幅尤为显著,单店日均销售额增加800元。客流方面,2024年光顾连锁便利店的顾客达164亿人次,同比增长1.2%,高温天气带动软饮热销,娱乐出行需求增长则让饭团、油炸类等食品销量攀升。

发展趋势

各巨头纷纷探索新路径破局。7-11剥离非核心业务后专注便利店领域,计划强化现场烹饪餐食并扩大实时配送服务;全家从商品和数字化两方面发力,一边深耕自有品牌商品开发,一边扩充APP功能;罗森聚焦科技融合,推进“Real×Tech LAWSON”下一代门店开发,尝试运用自动烹饪机器人和AI优化门店运营。未来行业将进一步向精细化、数字化和服务多元化方向发展。(表2)

PART 03 超市

行业现状

整体行业总销售额同比增长3.9%,实现连续三年增长,总销售额约8,210.77亿元,呈现大型店减少、中型店增加、小型店减少的格局。业态转型明显,数字化加速推进,自助收银普及率跃升至37.9%,但线上销售占比仍仅1.4%。商品结构上,即食、即烹类商品占比提升,而生鲜中水产品等传统品类占比下滑;自有品牌商品导入率升至81.9%,不过销售额占比降至8.9%,且开发重心转向生鲜与日配领域。此外行业分化加剧,八成企业盈利,但近半数小型企业出现赤字,中型企业有超两成陷入“增收减益”困境。

发展趋势

日本超市行业未来将持续深化数字化转型,提升无人自助服务、机器人补货、电子价签以及客户影像搜集等高效设施的覆盖率。同时,会进一步强化即食食品、熟食、冷冻冷藏食品与生鲜类自有品牌商品的差异化开发,以此增强竞争力。针对不同消费场景,深耕会员客户的生活提案,都市型超市将扩大网络超市和配送服务,地方型超市则增加移动车辆零售服务,以此适配不同区域消费者需求。另外,如何优化人力成本与配送成本等销管费用,将成为超市突破盈利困境的关键方向。

PART 04 百货公司

行业现状

2024年日本百货公司销售额达2,600亿元,同比增长6.8%,甚至超过疫情前2019年水平。业绩增长主要依赖访日外国游客,入境游客相关销售额达292.37亿元,同比增长85.9%,其中中国大陆游客购物消费占海外游客购物消费的31.85%,客单价接近平均水平的2倍。商品结构上,服装类占比26.7%,食品类占比25.4%,食品类占比5年来首次低于服装类。区域分化显著,东京、大阪等中心城市百货业绩增长9.1%,而东北地区等地方区域业绩下降5.4%。

发展趋势

未来会持续聚焦高附加值的奢侈品等品类,进一步优化针对外国游客的服务与商品布局,以此巩固业绩增长动力。在区域布局上,中心城市门店将继续强化高端化、国际化定位,而地方门店大概率会调整商品结构,增加适配本地居民需求的品类以改善业绩。此外,结合游客消费偏好,百货公司将加强与旅游渠道的联动,推出更多定制化购物服务。但随着日币升值与海外游客不再过度消费,百货公司经营陷入苦战,特别是地方性百货公司随着人口减少,纷纷关店。许多大型百货企业开始发展海外游客的免费会员卡,以期建立长久的消费习惯,此外,改造成综合性购物中心,将休闲购物的场景扩大,以期增加本土人士的消费。

PART 05 电商

现状

2024年日本电商销售总额同比增长3.7%至6,855亿元,但电商渗透率仅提升0.4个百分点至9.78%,两人以上家庭网购使用率仅55.3%,整体渗透缓慢。直播电商仍处于小众阶段,2024年市场规模虽较2020年增长约20倍达135.21亿元,但专业主播稀缺,且缺乏专注直播电商的平台,多数平台限制商品销售类直播内容。不过TikTok Shop进军日本市场后,吸引了联合利华、日清食品等众多企业入驻,展现出一定潜力。

发展趋势

直播电商有望成为增长突破口,随着TikTok等平台发力,行业将逐步培养专业直播人才,企业或许会更多起用自有销售人员担任主播以提升转化效率。同时,为契合日本消费者对可靠性和安全性的高要求,直播电商将更注重产品讲解与品牌信誉建设。另外,传统电商会进一步探索与线下场景的融合,而大型企业的网络营销力度会持续增强,小型企业则可能借助移动电商等轻量化方式拓展线上触点。电商、邮购及电视购物的营业规模如表3。

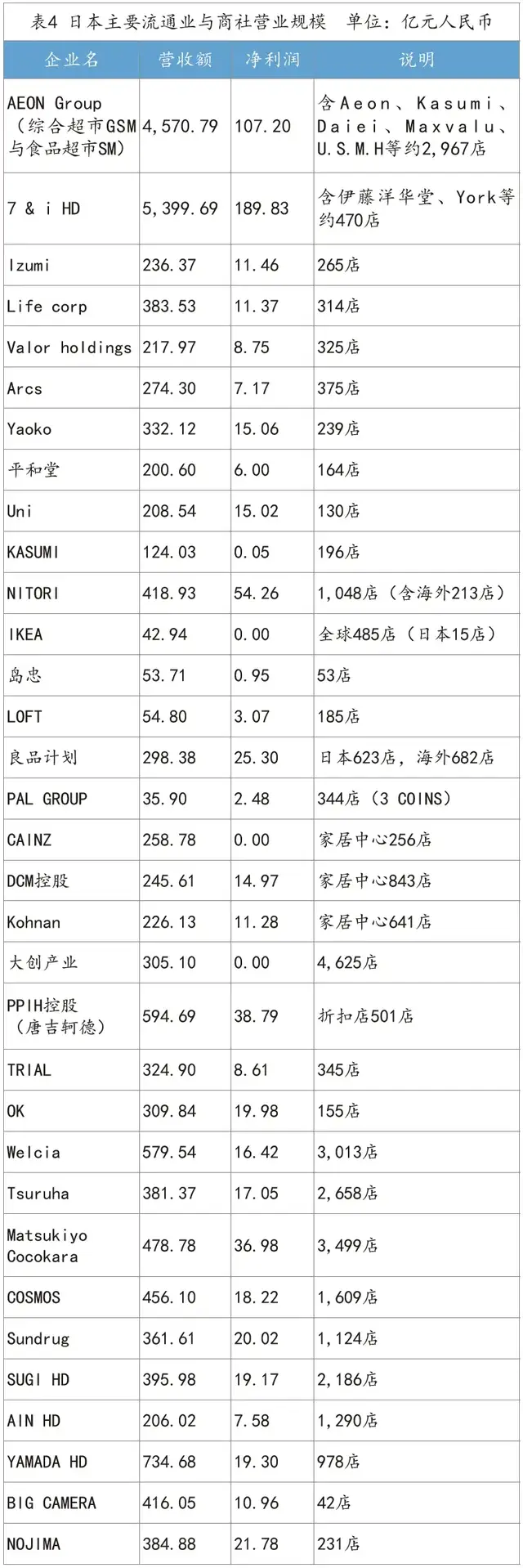

PART 06 其他流通业

2024年日本连锁家电行业整体表现低迷,药妆店迎来爆发式增长,家居家饰店市场呈现量稳价升的特点,连锁服饰业整体市场规模回升。(表4日本主要流通业营业规模)。

PART 07 日本流通行业未来趋势

2025年日本零售业在通胀、用工紧张等压力和访日游客消费、技术革新等机遇的交织下,呈现出便利店逆势增长、数字化替代人力、业态与商品适配多元需求等鲜明趋势,便利店还向“生活服务中心”转型,针对占比近30%的老年群体,调整商品结构增加低糖、低盐食品,并提供代收快递等小区服务,进一步稳固客群。

美妆领域,抗衰老和无添加标签的护肤品需求增长,消费者格外看重这类商品的成分透明度与实用功效。同时,时尚零售领域虽整体表现亮眼,品牌后续会更注重通过灵活调整商品节奏应对市场变化。日本消费者对无缝的全渠道消费体验需求不断提升,线上线下融合成为行业共识。电商领域2025年预计将实现7.7%的增长,市场规模达2,068亿美元,移动购物因完善的5G基础设施进一步普及。而便利店凭借密集的门店网络,成为电商重要的自提点和支付点,解决了日本社会仍重视现金交易的支付适配问题。

END

《现代物流》| 文章精选138

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025年11月5-8日

时间:2025年11月5-8日

地点:深圳国际会展中心(宝安新馆)

地点:深圳国际会展中心(宝安新馆)