过去25年,中国台湾宅配业已从单纯的企业辅助工具,跃升为支撑内需与电商消费的“新型公共基础设施”。产业竞争核心正由规模与运价,转向科技与数据驱动的智慧服务创新。

注:宅配源自日语“宅配便”,是日本对货物到府配送服务的通称,有别于一般邮递。中国台湾市场于2000年引入该模式,台湾宅配通与统一速达率先提供同类服务,形成与快递的差异化定位。

01

产业结构转型与消费质变

从出口转向内需导向:1990年时期物流聚焦B2B原物料配送;随着产业外移与经济转向内需驱动,民间消费支出占比上升,末端配送成为经济运作的关键动脉。

电商定义物流地位:2010年后,电子商务与行动支付重塑购物习惯,宅配由后勤支援转变为购物体验的核心节点。服务质量直接决定线上消费的满意度与品牌忠诚。

需求形态转变与营运压力

高度宅配物流与个别化需求:配送模式由B2B批量化转为B2C/C2C的小量、高频需求。社群促销、限时直播与跨境活动引发的瞬间爆量,形成高度波动的高度宅配物流,挑战企业在上升期的韧性。

人口红利消失的技术替代:随着少子化与高龄化,劳动力出现实质萎缩。传统劳动力密集模式难以为继,迫使企业必须加速仓储自动化、智能化,物流与配送最佳化,以降低对人力的依赖,同时因应新世代对劳动条件的要求。

国际格局与智慧化布局

地缘政治与台商回流:中美科技战带动制造业重心回流,加剧中国国内区域间的调拨需求。跨境电商的快速发展,要求企业必须在国际物流标准化流程中,保持在地服务的弹性。

数字系统整合:为应对复杂环境,企业正加速整合WMS、TMS与CRM系统。中国台湾宅配业已站在转型十字路口,未来竞争力取决于数据驱动决策与智慧化营运的布局深度。

02

成功关键

在中国台湾宅配产业已迈入25周年的里程碑之际,回首这段从“货运”演进至“宅配”的转型史,不仅是中国台湾地区经济形态的缩影,更是多重因素共振下的成功典范。以宅急便(统一集团)与宅配通(东元集团)为例,二者的成功主要可以归纳于以下四大关键。

企业家的远见:

引进日本Know-how的开创精神

1999-2000年间,中国台湾宅配业处于起步阶段,源于企业家前瞻性的布局。统一集团创办人高清愿与东元集团黄茂雄,洞察到中国台湾社会结构转型与渠道发展的潜力。高清愿深信“掌握渠道,就是赢家”,即便当时外界对每件包裹收取的高单价运费存疑,他仍毅然引进日本“大和运输”的宅急便服务,坚持将日本精致的“店到宅”服务完整移植到中国台湾。

黄茂雄则携手“日本通运”,创立台湾宅配通。这两位企业家的远见,不仅是引进技术,更是引进一种“信赖感”的文化,将原本冰冷的货运升级为充满温度的“礼物配送”,打破了传统物流的藩篱。

市场需求:从便利性到电商爆发

宅配服务在中国台湾落地生根,恰好衔接了社会形态的改变。彼时中国台湾地区双薪家庭增加,对“指定时段”送达的需求大增;随后2000年初期,中国发展电子商务,从拍卖网站到C2C、B2C平台的兴起,其间同时包括电视购物、直销、农渔产地直送、年菜/糕饼等加工食品、年节送礼、跨境电商等,配合小b货到付款服务,使宅配成为2C“最后一公里”的命脉。

此外,中国台湾高密度的超商文化(如7-11与全家)提供了强大的支援。宅配企业参考日本运价用尺寸简单计算,将超商转化为代收据点,解决了集货端与消费者端的收发包裹痛点,这种店到宅、到府集货的灵活模式,极大化地满足了当地人追求便利与速度的心理。

政府支持:完善道路基建 提高运送效率

宅配业能达成“今日寄、隔日达”的承诺,还离不开政府长年的硬件建设。中国台湾南北仅394公里,高度发达的高速公路路网(如中山高、福高及东西向快速道路)为干线运输提供了极高运送效率。

同时,政府在2000年前后推动的移动电话,手机通讯的开通也促使行动联络更加便捷,由车机到手机,对客户的讯息连络服务及集配效率皆有大幅提升,让传统运输货运2B到公司,演变成新宅配2C到宅的细致服务也有很大的科技助益。

民企在业绩高增长,客户需求优化下,建设机械省力化运输转运中心,陆续结合网络地图与GPS系统,让物流数据成为可能,为宅配业的高频率配送打下坚实基础。

经营团队:打造高规格的服务门槛

成功的灵魂在于无数从业人员的辛勤付出,初期的业务驾驶培训,依循日本宅配高质量服务精神,成功将传统司机从“运匠”转型为“SD业务服务员、物流士”等新称呼及服务方式,使消费者耳目一新,变成了要求指定运送企业的变化,促使其他运输企业营运模式跟随学习及升级。

面对节庆爆单、电商促销与极端气候,一线司机与后勤团队展现了极高的计划及执行韧性。正是这群团队成员对“准时、安全、质量”的坚持,才让企业成为家喻户晓、信誉卓著的标杆。

03

电商蓬勃发展对物流之影响

电商转型:从霸主垄断到四国割据

中国台湾的电商格局在二十年间经历剧烈洗牌,核心竞争已从单纯的平台交易转化为速度及资本的博弈:

2005年(日出时代):PChome于2000年开启B2C标杆,2005年以68%市占稳坐龙头;Yahoo奇摩则以约4.83亿元(单位:人民币,下同)营收主导拍卖市场。

2015年(行动转型):产业跨越亿元门槛,momo营收首度超前(占52%),与PChome形成双雄局面。同年虾皮以行动购物切入,虽市占仅1%,却通过免运补贴引发市场大转移。

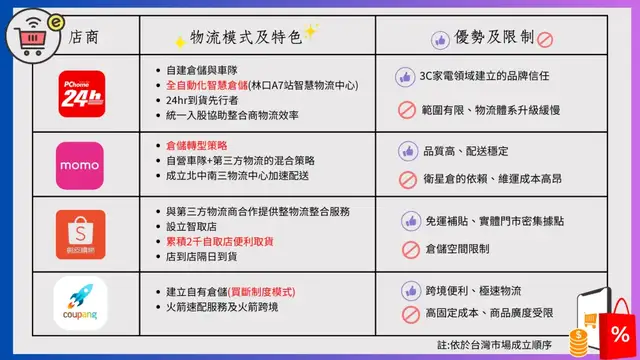

2025年(效率战争):市场演变为物流控时与控本的竞争。虾皮凭借智取店优势以42%市占领先;momo(36%)维持高周转优势;酷澎(10%)利用全自建物流与火箭速配强势扩张;PChome(12%)则结合统一集团门市资源发展“仓对店”模式寻求突围。

04

三大阶段的物流演进趋势

2005年电视购物黄金期与冷链启蒙

电视为王:东森购物年营收65.91亿元傲视群雄,物流高度集中于大宗包裹,宅配双雄受惠于此,运用全台配送网络扩大消费者使用信心。

冷链养成:2003年SARS促使食安意识抬头,农渔产品宅配需求兴起,C端冷冻消费市场开始养成。此模式在2019年COVID-19期间爆发增长,导致端午、中秋等高峰期须限流收货,引发社会关注。

2015年黄金交叉与时效施压

重心位移:momo网络营收超越电视购物,PChome凭“24h到货”定义B2C标杆。

物流变局:虾皮开启行动购物战场。电商平台开始以货量优势向宅配业施压,要求更低的运费、更高的时效,并需扛起双11等极端峰值的运输产能。

2025年AI转型与外资物流强攻

虚实融合(OMO):统一集团入驻PChome/Yahoo,运作商物资源整合效率。韩系酷澎以“韩国亚马逊”模式自建仓储与火箭速配车队,迫使本土企业投入AI路线优化与自动化仓储。

多元终端:电视购物转向直播电商与零售媒体;物流端则因应减碳与人力成本,进入“智取店”与“绿色永续”的转型阵痛期。

05

运输宅配公司状况

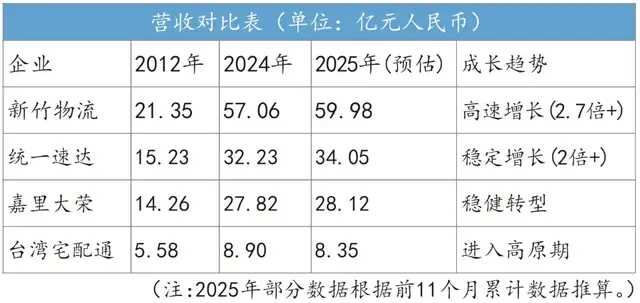

根据公开财报与历史数据推估,整理中国台湾四大运输宅配企业(新竹物流、统一速达、嘉里大荣、台湾宅配通)近年的营收成长轨迹如下。

新竹物流(HCT Logistics)从传统货运转型为全方位物流服务,是目前中国台湾地区物流业的领导品牌。其转型期(2000—2012年):2012年营收约21.35亿元。高速成长期(2013—2023年):2023年营收突破43.94亿元。2024年营业额达到56.40亿元。2025年物流仓储及医药、传统路线及新电商/跨境宅配等多向发展,营收持续增长至59.98亿元,年增率约6%。

统一速达(黑猫宅急便Taiwan)由统一集团于2000年与日本雅玛多运输合作成立。初期(2000—2012年):2012年营收达69.3亿元。稳健成长期(2013—2025年):作为B2C电商配送及冷链宅配的首选,营收规模稳定成长。根据产业报告,统一速达近年来营收已达30.76亿元,推估2025年超过32.96亿元营收,与新竹物流并列为中国台湾运输宅配市场两大龙头。

嘉里大荣(Kerry TJ Logistics)在2008年由香港嘉里物流入驻大荣货运,转向多元化发展。初期(2000—2012年):2012年营收约14.26亿元。稳健期(2013—2022年):2019年营收达26.14亿元,2022年受疫情宅经济稳定在26.36亿—28.56亿元区间。2025年,其专注于发展冷链物流、医药物流等高价值业务,保有全国最大低温仓库及2B低温车队,有效仓储运输整合服务,全年维持在28.12亿元,年成长1.4%。

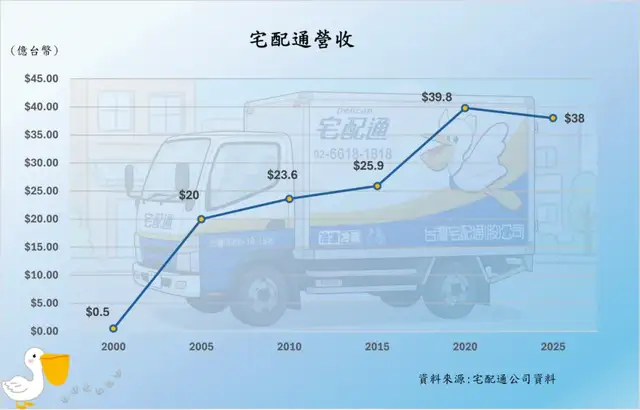

台湾宅配通(Pelican Express)成立于1999年,是中国台湾第一家引进日本宅配技术的企业。初期(2001—2010年):2001年营收仅几千万元,2010年增长至约4.39亿元。成长期(2011—2021年):随着电商爆发及和momo投资关系,2021年营收创下约9.89亿元的新高。近期(2024—2025年):受市场竞争加剧影响,营收略有回落,2025年全年营收为8.35亿元,年成长率为–6.1%。

总结来看,中国台湾宅配双雄2025年间呈现截然不同的成长曲线。统一速达表现强劲,营收从2000年的几千万一路飙升至2025年推估的34.05亿元,25年间增长达30倍,关键在于2015年突破十亿大关后的稳定规模化。相较之下,宅配通增长较为缓慢,2000年同样由几千万起步,于2023年达到9.21亿元高峰。然而,2025年营收下滑至8.35亿元,显示在电商价格及配送服务的强大竞争下,面临基建及员工投资、业务成长瓶颈与获利压力等经营困境。

06

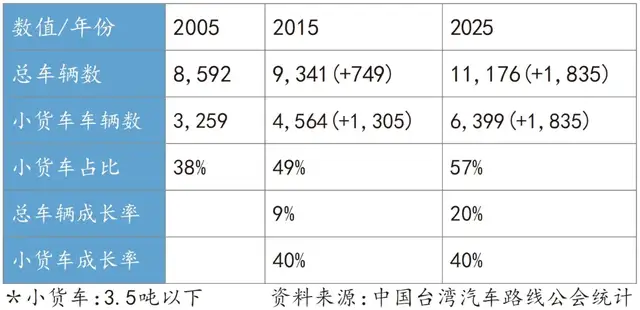

车辆增长数显示从“大宗并货”到

“小车到府”的转型

参考中国台湾汽车路线公会资料,数据直观地揭示了中国台湾地区物流业二十多年来从“大宗运输”转向“细分化宅配”的结构性转变,从设立时不到百辆货车开业运营,到目前3,000辆(含机车)的车队规模。

从2005年到2025年,路线货运企业的车辆总数呈现加速成长态势。前十年(2005—2015年)成长率仅为9%,但近十年(2015—2025年)在电商爆发与疫情催化下,成长率激增至20%。这不仅是数量的增加,更是运输形态的质变。

数据显示3.5T小型车在总车辆中的占比,显现明显成长。2005年占比约38%。当时物流仍以B2B大宗货及6.5T大货车为主。2015年占比升至49%,行动购物开始,电商B2C需求快速发展,消费者要求更优质的配送速度及准确度。2025年占比高达57%,表示有近六成负责“最后一公里”配送的司机(SD)及车辆,衍生出司机劳动力不足、招募不易,及交通拥塞等问题。

这种“车队小型化、高频化”的趋势,反映了电商包裹取代传统货物成为获利核心。都会区街道狭窄、停车位难求,加上消费者对“快速、精准时段”的要求,使得灵活度高及高回转的3.5T车种成为宅配企业的标配。此外机车、电动三轮车、手推板车的市区运用,也是企业面临人车运作困难时的解决之道。

随着2025年3.5T车辆数突破6,300辆,企业正面临少子化高龄化严峻环境,大小货车职业驾驶招募压力。未来如何通过科技提高堆栈及路线效率,并转向电动化,将是延续成长动能的关键。

07

现存问题

传统经营问题

成本压力:燃油、劳健保、人力成本持续上升,消费者对运费价格的敏感度高,导致宅配业毛利空间受到挤压。

人力短缺与高龄化:司机、理货员难以招募,且现有员工高龄化,影响配送效率与稳定性。

数字转型与智慧化不足:相较国际大厂,中国台湾整体物流基础设施在自动化、AI预测、路线优化等方面仍有提升空间。

绿色与永续压力:消费者与政府对包材浪费、碳排放的关注度提升,要求导入电动车及更环保的配送模式。

日本“2024年加班限时问题” (2024 Logistics Problem)

日本宅配快递的发展中,这是一个极其重要的转折点。日本于2024年4月起正式实施劳动新法,限制卡车司机的加班时数。这对长期依赖司机高度劳动的宅配业投下了震撼弹。日本政府规定司机每年加班时数上限为960小时。虽然立意在保护劳权,但也直接导致运输能力大幅下降(预估到2030年将出现34%的运输缺口)。这导致了运费大幅上涨、配送时间变长、“隔日达”消失,甚至偏远地区无人送货。中国台湾因应劳团影响及选票压力,劳工工时限缩及时薪工资调涨,将会是对中国台湾地区的企业共同的不定时炸弹。

电商平台的“物流去中间化”冲击

电商龙头从“客户”转变为“竞争者”,直接威胁宅配业的订单量与议价权。

平台自建车队:虾皮(店到店/智取店)、酷澎(火箭速配)与momo(富升物流)正大力建构自有车队。传统宅配企业原本享有的“优质电商包裹”被平台收回自运,传统企业仅剩下配送门槛高、毛利低的偏远地区或非电商零散件。

议价权丧失:电商平台因掌握庞大货量,对宅配企业有极强的议价能力,导致宅配企业在成本上升之际,难以对大客户调涨运费。

货量“极端峰谷”对营运稳定性的挑战

电商促销活动带来的短期货量暴增,已成为宅配业的“压力测试”。

大量促销效应(双11/双12):短期内货量可达平时的2-5倍,导致转运中心爆量、配送延迟。为了因应这几天的峰值,企业必须维持多余的设备产能与外包人车资源,造成平时的闲置成本。

退货(逆物流)成本高:电商高退货率要求宅配企业必须处理烦琐的逆物流流程。退货包裹的取件时间更难预测,且分拣与回仓的成本往往高于正向物流。

跨产业的“劳动力抢夺战”

宅配司机面临的不仅是产业内部的竞争,还有来自外送平台与短程物流的威胁。

外送平台吸引力:UberEats、Foodpanda吸引了大量年轻劳动力。相比宅配司机需驾驶大车、搬运重物、负责收款且工时固定,外送平台提供更高程度的时间弹性与较低体力支出。

法规加严:中国台湾《劳基法》主要是针对制造业,对日月尖离峰变动大的服务业,其工时、休假的严格规定,虽然保障了劳动权益,但也限制了运输宅配企业在高峰期调度人力的灵活性,增加了加班费支出。

都市营运障碍与交通执法成本

中国台湾高密度的都会区环境,让“最后一公里”的成本异常高昂。

临停与罚单问题:都会区缺乏卸货停车格,司机常面临“不停车没法送,停了就领罚单”的困境。科技执法下罚单增加,罚款多由司机或公司自行吸收,进一步侵蚀微薄利润。

进场限制:许多高档社区或商办大楼要求司机换证、排队候梯,甚至禁止推车进入,极大地增加了每一件包裹的配送时间。

碎片化需求与“收货端”的不确定性

消费者行为的改变,让宅配业的效率难以提升。

再配送率居高不下:虽然有快递柜,但多数高价值包裹仍要求本人签收。若收件人不在家,2次甚至3次配送的成本完全由宅配企业承担。

收件时间零碎:消费者对指定时段配送的要求日益精细(如:限18点后送达),这导致配送路径无法达到“物理上的最短距离”,增加了油耗与工时。

(未完待续……)

END

《现代物流》| 文章精选139

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2026年6月24-26日

时间:2026年6月24-26日

地点:上海新国际博览中心

地点:上海新国际博览中心