中国物流机器人产业正引领全球自动化革命,从集装箱卸货难题到AMR仓储机器人上市,展现强劲市场竞争力。

2025年6月,日本家居零售巨头NITORI宜得利测试中国星猿维克的机器人以解决集装箱卸货难题;日本最大汽车用品连锁店澳德巴克斯引入与中国企业技术深度绑定的自主协作机器人提升分拣效率;工业零部件巨头米思米凭借高性价比中国机器人,将自动化方案成本压降至约30万人民币。

这些案例背后,是中国物流机器人从技术跟跑到全球领跑的蜕变,尤其在自主移动机器人(AMR)领域,中国企业正以强劲的市场表现和技术创新,重新定义全球物流自动化的发展路径。

2025年7月,北京极智嘉科技股份有限公司(全文简称:极智嘉)以“2590”为股票代码,正式在港交所主板挂牌上市,一举成为“全球AMR仓储机器人第一股”。此次 IPO 堪称机器人领域的重磅事件,募资总额高达27.1162亿港元,创下机器人企业港股IPO募资规模的历史新高,彰显出资本市场对仓储机器人赛道的高度认可。

极智嘉的成功上市,宛如一颗投入湖面的巨石,激起千层浪,它不仅标志着企业自身驶入发展快车道,更在一定程度上反映出中国物流机器人产业在全球市场的强劲竞争力与巨大发展潜力,一场由中国物流机器人引领的全球自动化革命,正悄然拉开帷幕。

工业机器人市场风云变幻中国力量强势崛起

在工业机器人领域,曾经的市场格局被欧美日等传统工业强国牢牢把控。日本的发那科、安川电机,德国的库卡等企业,凭借深厚的技术积累、成熟的工艺体系以及长期的品牌沉淀,在全球市场占据主导地位,其产品广泛应用于汽车制造、电子加工、金属加工等多个高端制造业领域,成为工业自动化的代名词。

时过境迁,全球工业机器人市场正经历深刻的结构性变革。随着全球制造业格局的调整、新兴经济体制造业的崛起以及数字化、智能化浪潮的席卷,工业机器人市场需求呈现出多元化、多层次的特点,这为中国工业机器人产业的发展创造了广阔空间。

从市场规模来看,近年来全球工业机器人市场持续扩张。国际机器人联合会(IFR)数据显示,2024年全球工业机器人市场规模达到约250亿美元,预计到2026年将突破300亿美元大关。

传统工业机器人强国中,日本2024年工业机器人出口额为18.2亿美元,同比增长8.5%,增速较前几年明显放缓;德国同期出口额15.6亿美元,同比增长6.2%,增长动力主要依赖汽车制造领域的高端需求;美国市场则因制造业回流政策,2024年工业机器人进口额同比增长15%,对外依赖度较高。

其中,亚洲市场贡献了全球70%以上的销量,中国、越南、泰国等新兴制造业国家成为增长主力。在这一增长进程中,中国市场的贡献不容小觑。中国已连续12年稳居全球最大工业机器人消费市场,2024年中国工业机器人销量达到30.2万套,占全球总销量的比重接近50%。这一庞大的市场需求,不仅为本土企业提供了丰富的应用场景和试错机会,也吸引了众多国际机器人企业加大在华布局力度,促进了技术交流与产业升级。

出口方面,海关总署数据显示,2024年中国工业机器人出口总额达11.3亿美元,同比增长43.22%,全球市场份额跃居第二;2025年上半年,出口增势更为强劲,出口9.42万台,总金额7.46亿美元,同比大幅增长59.74%。新兴制造业国家如越南、墨西哥、泰国等,已成为中国产品的重要输出市场。

技术创新层面,中国也在奋力追赶并实现部分超越。截至2024年,中国机器人专利申请量已占全球总量的2/3(数据源于2025世界机器人大会),在关键技术领域不断取得突破。例如,在运动控制技术上,国产控制器的精度和响应速度已与国际先进水平差距缩小至 5%以内;机器视觉技术方面,中国国内企业研发的视觉识别系统在复杂工业场景下的识别准确率达到98%以上,可与欧美同类产品相媲美。

与传统工业机器人强国相比,中国产业发展模式独具特色。日本企业注重产品的高精度、高可靠性,在汽车、半导体等对机器人性能要求极高的行业优势明显,但产品价格高昂,定制化服务周期较长;德国企业则强调机器人与工业互联网的深度融合,在高端制造业的自动化生产线集成方面经验丰富。

而中国企业依托国内庞大而完整的制造业供应链体系,能够快速响应市场需求,提供高性价比的产品与定制化解决方案,尤其在3C电子、电商物流、新能源等新兴产业领域,展现出强大的市场竞争力。

AMR:物流自动化的新引擎

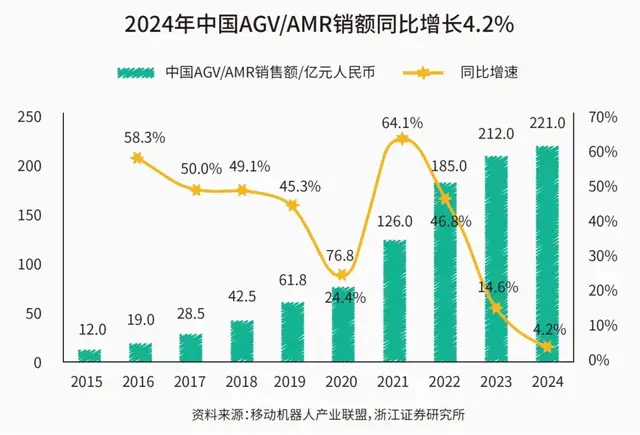

在工业机器人的细分领域中,AMR凭借灵活性、智能化等优势,成为物流仓储及制造业柔性生产的核心设备。灼识咨询数据显示,2024年全球AMR解决方案市场规模已突破300亿元人民币,预计到2029年将飙升至1,621亿元人民币,复合年增长率高达33.1%。随着全球供应链重构和自动化需求升级,AMR市场正进入高速增长期,中国企业凭借先发优势和场景深耕能力,在全球市场中占据关键地位。

电商行业的蓬勃发展堪称AMR市场增长的最强劲动力之一。随着全球消费者线上购物习惯的养成,电商订单量呈几何级数增长,对仓储物流的分拣、搬运效率提出了前所未有的挑战。以亚马逊为例,其全球物流中心每年处理数十亿件商品,传统人力作业模式在面对如此庞大的业务量时,效率低下、出错率高的弊端愈发凸显。AMR能够在仓库中自主导航、快速搬运货物,实现“货到人”的高效拣选模式,将拣选效率提升至传统人力的2~3倍,有效缓解电商物流的效率瓶颈。据统计,2024年全球电商行业对AMR的采购量占市场总量的35%,预计到2029年这一比例将提升至45%。

此外,技术进步为AMR市场的爆发提供了支撑。激光导航、视觉导航、SLAM(同步定位与地图构建)等技术的不断成熟与融合,使AMR的定位精度、导航灵活性、环境适应能力大幅提升。AI算法的深度应用,更让AMR具备了自主路径规划、任务调度和智能避障能力,通过多台AMR之间实现高效协同作业,进一步提升整体物流效率。

从区域市场分布来看,亚洲凭借庞大的制造业基础和快速增长的电商市场,成为全球最大且增长最快的AMR市场,2024年市场规模占比达58%,其中中国市场占据亚洲市场份额的70%以上。北美和欧洲市场分别占比22%、18%,主要需求来自电商巨头、传统制造业企业以及医药、食品等对物流自动化要求较高的行业。目前,全球AMR解决方案在仓储自动化领域的渗透率仍相对较低,2024年仅为8.2%,但随着技术的不断进步和应用场景的拓展,预计到2029年渗透率将提升至20.2%,市场增长空间巨大。

中国AMR市场在全球市场的蓬勃发展中脱颖而出,成为增长最为迅猛的区域市场。2024年,中国AMR市场规模达到205亿元人民币,同比增长45%,增速远超全球平均水平。近年来,极智嘉、海康机器人、快仓、海柔创新等一批AMR企业纷纷加大海外市场拓展力度,在全球范围内设立销售办事处、研发中心和售后服务网点。

在技术创新方面,中国企业持续加大研发投入,在多机器人协同调度、复杂环境感知与导航、智能化运维管理等关键技术领域取得了一系列突破。例如,极智嘉自主研发的智能仓储物流系统,通过先进的算法实现了数百台AMR在同一仓库内的高效协同作业,订单处理效率提升了3~5倍;海康机器人在机器视觉技术与AMR融合方面处于行业领先地位。

在应用场景方面,中国作为全球最大的制造业国家和电商市场,为AMR提供了丰富多样的应用场景。从3C产品制造车间的物料搬运,到电商仓库的订单分拣;从汽车制造工厂的柔性生产线配送,到快递物流中心的包裹转运,AMR均能大显身手。企业在这些丰富的应用实践中,不断积累经验、优化产品性能和解决方案,形成了强大的场景适配能力。

展望:场景拓展与技术迭代驱动行业新增长

物流机器人的发展已进入“场景深化+技术突破”的新阶段。随着AI、5G、物联网等技术的融合应用,AMR的应用边界将不断拓展,技术创新将聚焦于更智能、更高效、更协同的方向,推动全球物流自动化进入全新维度。

未来,全球AMR行业将进入整合期,头部企业通过并购重组扩大市场份额,中小企业则聚焦细分场景形成差异化优势。例如,聚焦医药、冷链等细分场景的企业将通过技术创新建立壁垒,避免同质化竞争。

此外,生态协同将成为行业发展的关键。AMR企业将与电商平台、物流服务商、制造企业深度合作,构建“设备-软件-服务”一体化的生态体系。例如,与电商平台对接订单数据,实现AMR的预调度;与物流服务商合作,提供“机器人租赁+运营服务”的RaaS模式,降低客户初期投入成本。同时,行业标准的统一将加速,推动导航协议、安全规范等领域的国际协同,提升行业话语权。

从仓库里的分拣机器人到产线上的搬运机器人,中国物流机器人正以强劲的增长势头和技术创新,推动全球自动化革命的深入发展。在这一过程中,中国企业不仅实现了从“追随者”到“领跑者”的身份转变,更凭借全产业链优势、场景化解决方案能力与国际化服务网络,重塑了物流自动化的竞争格局。

END

《现代物流》| 文章精选 137期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025年11月5-8日

时间:2025年11月5-8日

地点:深圳国际会展中心(宝安新馆)

地点:深圳国际会展中心(宝安新馆)