一直以来存在于科幻片中的机器人形态,如今成为现实,也为相关产业带来了无限的前景。

人形机器人成为宠儿

2025年除夕,一群能跳秧歌、丢手绢的人形机器人在春晚舞台上欢快地表演着,让传统的除夕夜充满了浓郁的“赛博朋克”味道。自从波士顿动力发布第一代人形机器人,世界各国企业对于人形机器人的研发和应用经历了一个快速发展的过程,如今中国企业能够将这一形态的产品在更多领域和场景落地和应用,亦离不开企业乃至整个产业上下游的努力,更离不开中国对于人形机器人行业的支持。

整个2024年,中国人形机器人产业迎来了前所未有的繁荣景象,人形机器人的研发、生产和商业化应用发展在政策环境的持续优化下得到了强劲的动力。2024年初,工信部联合科技部、教育部等七个部门共同发布了《关于推动未来产业创新发展的实施意见》,其中将人形机器人列为标志性产品中的未来高端装备之一。而随着国家级政策的引领,地方政府也积极响应,北京、上海、杭州、重庆、南京、成都等地纷纷出台了一系列支持性政策措施,因地制宜地制定了针对性的人形机器人产业发展规划。

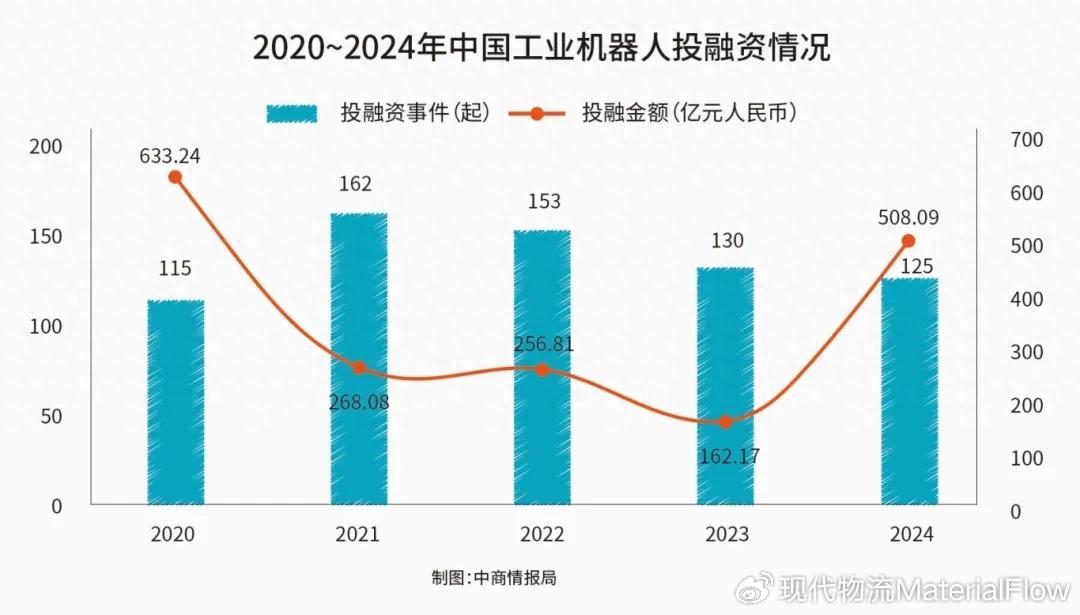

资本热情同样被点燃,根据不完全统计,中国国内人形机器人领域在2024年内至少完成60起融资活动,其中有25起达到了亿元人民币级别,充分反映了资本市场对这一前沿技术和广阔应用前景的高度认可。

工业机器人企稳

相比于人形机器人市场的火爆,工业机器人则要冷清些许。一方面,受到下游行业景气度拖累,例如光伏、锂电行业发展进入瓶颈期,企业对于控制成本的要求不断走高;另一方面,工业机器人市场竞争者大量涌入。由此,中国工业机器人市场在2024年的发展呈现出了激烈竞争中承压的状态,上述原因也导致了中国企业出现增收不增利的情况,根据MIR睿工业数据,2024年前三季度,分别占据中国内资工业机器人出货量前四的埃斯顿、汇川技术、埃夫特、新时达,除汇川技术外,其余三家前三季度净利润均同比下滑。

不过进入2024年第四季度,市场逐步回暖、政策的兑现显效,开始为行业带来了积极变化。据国家统计局公布数据,2024年11月份工业机器人的产量为53,581套,同比增长29.3%。对于增长的动力来源,相关企业人士表示,除了得到国家补贴政策迅速回暖的家电企业所带来的订单增加,设备更新和以旧换新的补贴落地也提升部分行业的需求,此外包装传统行业的需求亦在复苏。而且,船舶行业进入新的市场周期,也带动了部分企业带来一定的订单增幅。另一方面,2024年表现疲软的光伏、锂电等行业在年底也有止跌回升的趋势。

除了市场需求的回暖,工业机器人市场竞争格局的变动背后也是国产工业机器人品牌的发力结果。过去,被称为四大家族的ABB、库卡、发那科和安川电机长时间牢牢占据着中国工业机器人市场50%以上的份额,不过这样的市场格局正在逐渐转变,2024年前三季度数据显示,内资厂商同比增速达到21.1%,远远高于整体市场水准;市场份额为51.6%,同比提升4.5个百分点。

人形机器人成为宠儿需求带动产业发展

当然,无论是人形机器人市场的火爆,还是工业机器人的复苏,其需求的上涨为产业发展提供了充足的动力。

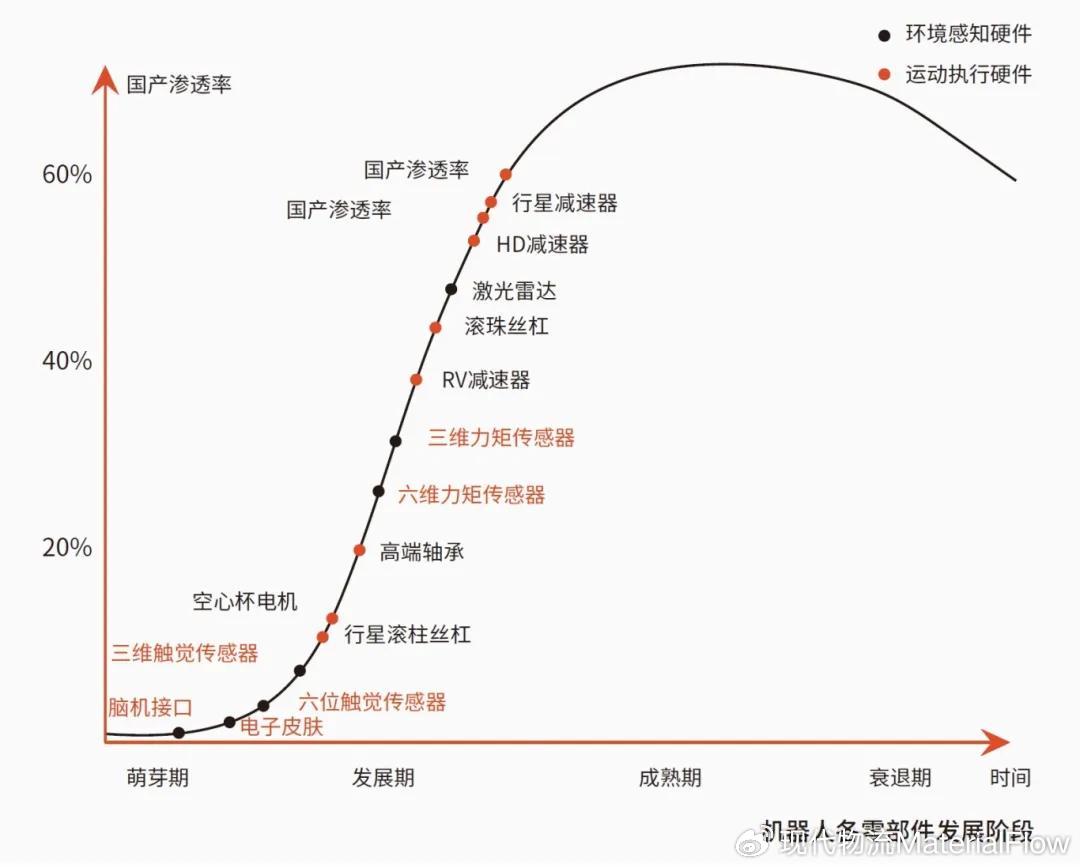

人形机器人方面,人形机器人的三大核心技术能力如运动控制能力、环境感知能力和人机交互能力中,与硬件相关包括了包含运动控制系统中的动力、关节执行器以及环境感知系统中的力矩、触觉、视觉传感器以及电子皮肤等,这些细分行业目前大多数处于行业萌芽期与发展期,仅有动力电池、无框力矩电机等少数行业正在接近成熟期,这意味着随着人形机器人市场需求的进一步攀升,也将带动这些细分行业在技术、产能方面的革新与扩大。据相关机构预测,2030年人形机器人平均售价从45.9万元人民币降低至16.2万元人民币,降幅高达65%,总市场规模超过3,500亿元人民币,并重点看好丝杠、减速器、空心杯电机、传感器等技术壁垒偏高的环节。

同时,机器人本体制造需求也会被进一步放大,在保守估计下,预计2024年全球市场将有千台的突破,到2030年市场规模将达7.6万台 ; 在乐观估计下打破2030年市场规模将突破百万台。

智能工厂——用机器人生产机器人

2024年10月消息,美国人形机器人创企Agility Robotics宣布全球首家专注于人形机器人自主生产的工厂——RoboFab工厂,已经在美国俄勒冈州塞勒姆正式投入运营。目前,RoboFab工厂已开设了第一条生产线,配备了专门用于组装机器人手臂、腿部、躯干和头部的工作站。据称,RoboFab工厂采用了“轻资本支出”模式,这意味着工厂并未引进传统汽车制造厂等复杂的机械设备。不过,虽然Agility Robotics迄今已筹集了1.8亿美元资金,但公司仍需要更多资金来支持从研发阶段向大规模制造的过渡。随着进入大规模制造阶段,采用更多元的自动化设备来管理和辅助制造也是必然。

而对于机器人制造机器人这件事,物流装备行业自然也不陌生,尤其是在已处于成熟期的工业机器人领域。此前本刊也曾报道了库卡中国的顺德制造工厂,该工厂坐落于广东顺德北滘美的库卡智能制造科技园一期,园区占地面积433亩,2019年初正式投产,园区从2019年生产机器人近800台,到2021年产量突破20,000台,这里生产负载从3kg~500kg的六轴机器人、SCARA、DELTA、AMR机器人及物流自动化产品。

2022年7月,该工厂上线了库卡整体智能物流系统,部署多台激光SLAM与二维码融合导航的AMR移动机器人KMP 600i,以及K-MReS移动机器人专家管理软件平台的一体化系统解决方案,应用于KUKA Quantec、Iontec、Fortec这3个产品线的线边仓物料搬运。

又例如在南京埃斯顿自动化股份有限公司工业机器人智能示范工厂内,同样采用了AGV来实现了物料自动搬运。在埃斯顿南京工厂内,除了AGV,还上线了托盘四向穿梭车系统以提升线边物流的效率,类似这种布局灵活且存储密度高,又能容纳形态各异的物流系统,也成了工业机器人企业提升制造效率的关键之一。

据报道,通过工业机器人智能示范工厂建设,埃斯顿将建成年产机器人本体9,000台和工程配套设备6,000套的生产能力,实现生产效率提高57.5%,综合运营成本降低21.7%,产品升级周期缩短35.8%,单位产值能耗降低 11.4%。

其他企业也在逐步推进产能落地。2024年8月,埃夫特宣布,将在安徽芜湖新建一处未来年产能达10万台的机器人超级工厂暨全球总部项目,总投资近19亿元人民币。

据相关机构预测,2025年中国工业机器人市场起进入恢复期,销量将达33万台,市场规模将逼近700亿元人民币。随着行业进一步踏进技术融合、市场空间拓展和竞争多元化的关键时期,在推动机器人技术智能化发展的同时,也将为行业带来巨大的机遇,在这样的机遇之下,也将同步带动相关产业的需求与机遇,或许这也将是中国物流装备行业的意外之喜。

END

《现代物流》| 文章精选 133期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025年下半年

时间:2025年下半年

地点:上海长宁区五星级酒店

地点:上海长宁区五星级酒店