在经济发展和健康需求的推动下,医药流通领域正面临冷链物流失衡、行业集中度低、数字化转型不足等挑战。本文以医药流通头部企业的智能化发展为例,为医药供应链的数智化转型提供参考。

当前全国生物医药产业发展现状

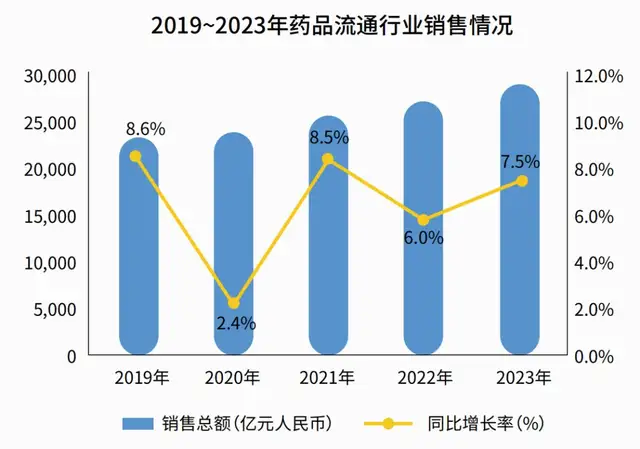

在经济发展与健康需求攀升的双重驱动下,中国医药产业正步入高质量发展快车道。数据显示,2024年中国医药制造业规模以上工业企业主营业务收入达到25,298.5亿元(单位:人民币,下同),医药流通领域销售规模逐年稳步增长,彰显行业强劲的市场活力。

整体医药产业规模不断扩大,无论是医药制造业的生产规模,还是医药流通领域的销售规模都在稳步上升。在医药制造领域,企业研发近年来投入不断加码,促使创新药、创新医疗器械获批数量节节攀升。从2024年批准上市的48个创新药与65个创新医疗器械可见一斑,部分领域已实现从“跟跑”到“领跑”的跨越,推动医药产业从仿制药主导模式向创新驱动模式加速转型。

政策层面,医保控费、集中带量采购、医药反腐等一系列政策“组合拳”,对医药产业全链条产生深远影响。这些政策不仅重塑了市场竞争格局,更推动产业结构向规范化、集约化方向深度调整与优化,加速行业洗牌与资源整合。

此外,产业空间布局不断优化,集群效应日益凸显。形成以京津冀、长三角、粤港澳大湾区、成渝经济圈、中部地区等为核心的生物医药产业集群,形成资源共享、优势互补的产业生态,极大提升中国医药产业的整体竞争力。

医药流通的多维痛点与系统性矛盾

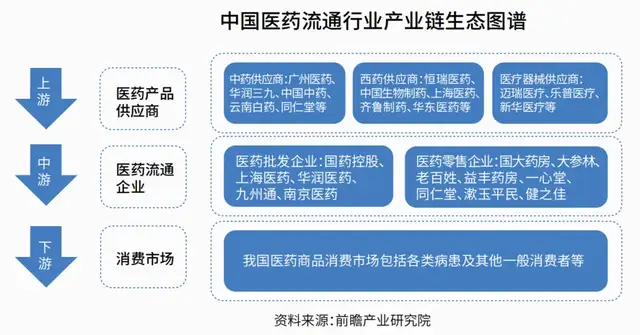

医药供应链在流通环节面临多重结构性矛盾,其痛点既源于行业特殊性(如产品高附加值、冷链依赖性、合规严苛性),也与传统供应链模式的深层弊端交织。

冷链物流失衡:高成本、低覆盖

医药产品(如疫苗、单抗药物等)对温度敏感性极高,全程冷链成为流通刚需。然而,中国冷链基础设施呈现区域失衡、结构性缺陷两大特征。其中华东、华南地区集中了全国约70%的冷链资源,而中西部偏远地区冷库覆盖率不足东部的1/3,部分县域甚至缺乏符合GSP标准的冷藏设施。例如,2020年韩国流感疫苗因末端冷链分包环节失控导致250万支疫苗暴露于常温环境,被迫暂停全国接种计划;中国长生生物2017年被发现25万支已全部销往山东的“吸附无细胞百白破联合疫苗”检验不符合规定,此类风险在中国偏远地区同样存在。

同时,现有冷库中存储型多、流通型少,冷冻库占比过高,难以满足医药产品高频次分拣、中转需求。此外,冷链运输工具标准化程度低,冷藏车与国际标准托盘尺寸不匹配,导致装卸效率低下,间接推高损耗成本。

利润空间再收缩与企业转型困境

尽管医药流通行业Top100企业收入占比已达75.2%(2022年数据),2017年国家推行“两票制”政策之后,改变了产业链存在的多层级分销、低附加值竞争的顽疾。然而,国家集采稳步推进以来,进一步调整并提高参与集采品种的准入门槛,并减少产品入选数量,致使医药流通企业加剧抢占市场份额,造成利润空间压缩,行业竞争压力加大。

随着“两票制”“一票制”等政策推行,企业需投入更多资源优化票流、物流、资金流协同。例如,山东省试点“一票制”要求生产企业或指定配送商直通医院,第三方配送企业面临转型压力,而中小经销商因数字化能力不足,易陷入合规漏洞。

数字化转型与智能决策缺位

尽管区块链、物联网等技术已在药品追溯领域试点应用,但行业整体仍处于数字化初级阶段。一些生产企业难以实时掌握终端需求,导致库存周转率低下;医疗机构与药店也难以及时获取新产品信息,例如,传统模式下订单处理周期长达数天甚至数周,无法满足紧急用药需求。虽然部分企业引入WMS(仓储管理系统)、TMS(运输管理系统),但不同环节的数据标准不统一,跨企业系统对接困难,多数企业仍依赖纸质单据或局部信息化,难以形成全链条数据闭环。

供应链物流技术发展趋势,以头部企业为例

针对上述谈论的痛点问题,企业实际可以从基础设施改造与技术创新的角度进行优化,构建自身“高效、安全、韧性”的医药流通体系,包括打造医药冷链物流网络,推动冷链设施标准化、智能化改造;推广物联网药品追溯系统,实现全流程温度、位置、权限的实时监控;利用AI大数据优化需求预测与库存调度,提升决策效率提升等措施。本文亦将通过中国国内的优质医药流通企业为读者带去启发。

以智慧物流破局医药流通 构建全国多仓联动标杆体系

国药物流作为中国医药领域首家采用“货到人”拣选系统的医药流通企业,其技术与管理经验在业内一直具有重要影响力。目前,国药物流已拥有257万平方米的GSP认证仓库,并设立了超过200个地(市)级物流中心,覆盖了全国中东部所有地市级以上城市,从而确保了其在各地的物流供应体系高效运转。

国药物流的核心优势在于其覆盖范围广泛的全国网络,并通过信息化和数字化手段实现了所有仓储和运输资源的云端化管理。在此基础上,国药物流构建了全国多仓联动体系,并实现了物流资源的高效利用,从而为客户提供更优质、更具掌控力的物流服务。

在物流体系规划方面,国药物流致力于构建全国一体化的多仓模式,以省级行政区为单位进行物流规划。该规划涵盖省内物流网络的布局以及物流中心的选址,并依据不同省份的实际需求(如人口规模、医疗服务水平等因素)设立相应数量的物流中心。

另一方面,国药物流积极推进智慧物流建设,上线了一系列自动化和智能化项目,以满足自身发展需求。在国药物流上海二期项目中,其采用了多层穿梭车的“货到人”拣选解决方案。这一举措使存取效率提升至原来的4至5倍,拣选效率更是提高到原来的5至10倍,为行业树立了显著的示范标杆。

▲ 国药物流仓储中心

以SPD院内物流与自动化技术构建医药流通智慧生态

上海医药稳居中国医药流通行业第二的位置,近年来持续专注于创新SPD院内物流解决方案。该方案突破了以往针对医院等各级医疗机构仅提供简单销售配送的模式,将供应链物流服务延伸至医院内部,为现代医院管理体系的建设提供有力支持。

以上药控股为例,其早在2006年便踏上了物流自动化的应用之路,并在广州、无锡等地的物流中心全面采用自动化技术。不仅如此,上药控股还实施了全程冷链配送,并在仓储方面建设了多个多温层冷链仓库,以满足未来的发展需求。

在自动化物流建设方面,2022年,上药康德乐在其2,100平方米的仓库内部署了海柔创新HaiPick系统。鉴于仓库作业中,拣选站的多个订单常包含同一种货品,该系统通过ACR箱式仓储机器人及HaiQ仓储管理系统,提供了库存/库位管理、出入库订单管理、盘点、理货、智能算法、智能调度、报表生成及权限管理等功能。这不仅避免了效率浪费,还显著提升了存储空间利用率。

▲ 上药控股自动化物流

“BC一体化”与“新零售”双轮驱动营收利润稳健上扬

九州通集团积极推进“BC一体化”与“新零售”战略的实施。2024年,其营收达到1,518.10亿元,归母净利润为25.07亿元,同比增长15.33%。进入2025年第一季度,继续保持稳健增长,营收达420.16亿元,同比增长3.82%,而归母净利润约为9.70亿元,同比大幅增长80.38%。

九州通物流负责运营和管理九州通集团旗下的31个省级物流中心和110个地区级物流中心,总面积近270万平方米的GSP认证仓库。自2003年起,持续推进信息化建设与升级,自主研发了WMS(仓储管理信息系统)、LMIS(物流管理信息系统)、ECCM(全程冷链管理系统)、HPD(院内物流管理系统)等100多项软件产品。这些系统构建了物流管理、供应链管理和医院管理三大产品线,有效提升了整体供应链物流的运营效率。

▲ 九州通东西湖现代医药物流中心基地

其东西湖现代医药物流中心基地的物流中心占地超过400亩,总建筑面积达7.5万平方米。该中心由自动化立体仓库、楼层库和穿梭车库三部分构成,存储容量高达60万件,品规数超过4万个。它不仅是亚洲最先进的单体医药物流中心之一,还入选了中国十大“国家智能化仓储物流示范基地”。本刊曾实地参访并对其进行了深度报道(详情请参见中国《现代物流》杂志第123期)。

展望未来,医药物流将在技术迭代与政策驱动的双重引擎下,进一步升级变革。一方面,智能化与数字化将成为行业升级的核心路径,AI预测、物联网监控、区块链追溯等技术的深度融合,将推动全链条实现从“经验驱动”向“数据驱动”的质变。另一方面,行业集中度亦将进一步提升,头部企业依托全国多仓联动、SPD院内物流等创新模式,加速整合碎片化资源,构建覆盖生产端到消费端的韧性供应链网络。医药物流从单一配送服务向“仓配+数据+场景”的综合解决方案转型,满足终端多样化、即时化的用药需求。在政策与市场的共同作用下,中国医药供应链将继续朝着高效协同、安全可控、绿色可持续的方向迈进。

END

《现代物流》| 文章精选 135期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025年11月5-8日

时间:2025年11月5-8日

地点:深圳国际会展中心(宝安新馆)

地点:深圳国际会展中心(宝安新馆)