李光集,曾任上海市第九届青联委员,现任上海蔬菜(集团)有限公司副总裁,兼任上海江杨水产品批发市场经营管理有限公司董事长及多家公司董事、中国蔬菜协会常务理事、上海市食品协会副会长、上海蔬菜经济研究会副会长兼学术专业委员会主任等。作为主要起草人参与《果蔬批发市场交易技术规范》(中华人民共和国国家标准 GB/T34768-2017)《肉类批发市场交易技术规范》(中华人民共和国国家标准 GB/T34769-2017)制订。

产能过剩”是近年来中国诸多产业面临的供给侧主要矛盾之一,如今中国食材行业也正在步入“产能过剩”的阶段,其中既有消费动力不足、消费结构变革等原因,亦有产能充分释放、资本过度投资等原因。对于中国食材行业而言,这些影响短期内将不会散去,行业如何在这样的基调下找到应对之策度过周期,本文也给出了指导性建议。

又到踏青赏柳的时候了!江南的春天如期而至,虽然诗人笔下“随风潜入夜,润物细无声”的春雨已悄然而至,“春色满园关不住,一枝红杏出墙来”的蓬勃春意也一如往昔,但对很多食品人而言,2026年的春雨似乎少了很多曾经的浪漫和情致,更多的是一种“屋漏偏逢连夜雨”的苦涩和无奈,甚至有种春寒料峭的萧瑟。

曾经人头攒动的冷冻品市场变得冷冷清清,很多大型冷链企业的库容利用率不到60%;猪肉价格依旧延续2025年的颓势一路向下,曾经比较精准的“猪周期”深陷底部的泥沼迟迟走不出来,生猪养殖业绝大多数企业都处于严重亏损状态;大量的蔬果卖不动也卖不出价,甚至出现滞销;高档的进口海产品和牛羊肉也颇有高处不胜寒的感觉,走货比较疲软;早几年势头强劲的果品市场也已经哑火;曾经风光无限的中高档餐厅和连锁餐饮依旧在关店潮中不见企稳……整个消费市场太冷清了!

原以为疫情过去了,一切都会好起来!但现实是食材行业却越来越卷,越来越难!“2026年是我们所经历的最差的一年,但却可能是未来几年最好的一年。”原本网上调侃的段子,没成想却成为了食材行业的现实。百年未有之大变局背景下贸易战、科技战、金融战、关税战风起云涌,保护主义叠加全球经济周期,各行各业都比较艰难,食材行业更是难上加难,未来几年不仅需求增量无望,而且存量难保,整个行业已进入“缩量市场”环境下的内卷博弈。

需求缩量市场成因分析

为何好好的食材行业突然就成了缩量市场呢?核心还是人口的问题!“人流是万流之源”,没有了人流,商流、物流、资金流、信息流也就无从谈起,食材行业更是和人口直接深度绑定的行业,人口数量和流动方向直接决定着行业的兴衰!具体而言,缩量市场形成主要有以下几个方面的原因。

消费人口在不断减少

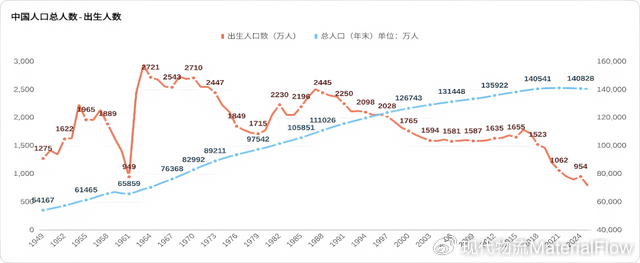

中国消费人口基数庞大,而且自新中国成立以来,七十多年时间,人口增长了8亿7千万人,平均每年增长近1,200万人,2021年全国人口达到141,260万人,但自2022年开始人口增长出现拐点,当年出生人口只有956万人,而死亡人口达到1,014万人,开始进入负增长阶段,低结婚率、低生育率的趋势短期内难以根本改变,而且人口减少的速度还会进一步加速(如图)。消费人口的减少直接会减少对食材的需求,而且会成为长期的趋势。

体力劳动强度降低

导致劳动者平均食物消耗量降低

改革开放前,中国整体劳动生产率比较低,无论是农业还是工业生产大量工作需要肩挑背扛,人的劳动强度非常高,高强度体力劳动对食物消耗不仅快而且数量大,单个劳动者消耗食物量非常大。随着技术的快速进步,中国农业机械化和工业现代化水平得到快速提升,甚至出现了很多“黑灯工厂”,无论是工人还是农民,体力劳动强度大幅度降低,相应地其对食物消耗和需求也会随之降低。同时,随着交通条件的改善,人的出行体力消耗也大大降低,也会导致人们对食物消耗的减少。

人口老龄化拉低人均食品消费需求

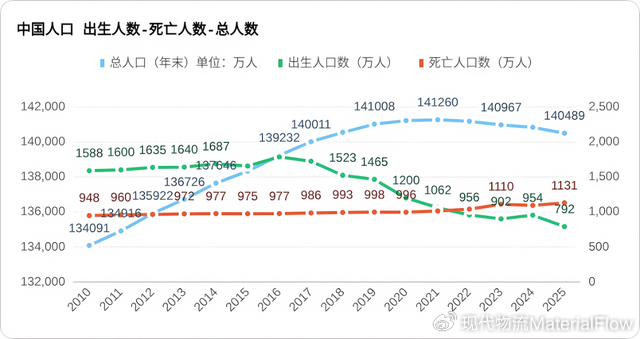

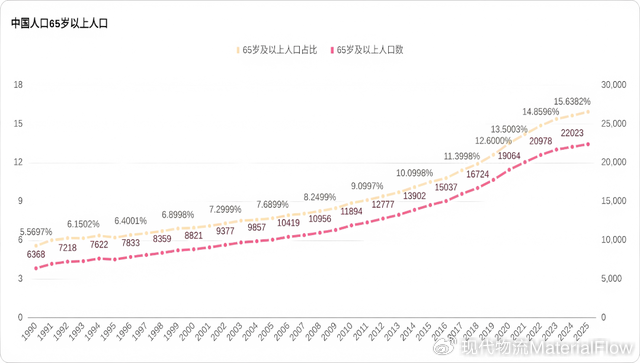

随着营养和医疗保健条件的不断改善,中国人均预期寿命不断提高,根据国家卫健委数据,2025年中国人均预期寿命已达79.25岁,同时,随着上个世纪60年代人口出生高峰期出生的人口相继进入老龄阶段,中国人口快速进入老年化社会,据国家统计局统计,2025年我国60岁及以上人口32,338万人,占全国人口的23.0%,其中65岁及以上人口22,365万人,占全国人口的15.9%。老年人因为生理的原因,其单位时间内单个人食品需求量远不及中青年人,老龄人口的快速增加(见图3)也会很大程度上影响食材消费需求总量和平均值。

流通损耗和舌尖上的浪费减少

以前,由于缺少冷链的原因,中国生鲜食材流通损耗非常高,部分生鲜农产品流通损耗率甚至高达25%;同时,中国人餐桌上的浪费也非常严重,据测算,中国每年被倒掉的食物相当于2亿多人一年的口粮。随着冷链能力的不断提升和农产品包装化程度的不断提高,近年来,生鲜农产品流通损耗率大幅度降低;同时,随着2021年4月29日《中华人民共和国反食品浪费法》的通过并实施,舌尖上的浪费的不良风气得到了有效遏制。损耗和浪费的减少,从某种程度上来讲也实际减少了对食材消费的需求。

出境游人数增加导致国内食材需求减少

中国人出境游人数增长迅速,中国目前是全球最大的旅游输出国。多项权威公开资料显示,中国自2010年代中期以来已稳居世界第一大出境旅游客源国地位,据统计,2019年,中国公民出境旅游人数达1.55亿人次,疫情期间虽有明显影响,但恢复非常快,2025年已经恢复到接近疫情前的水平,而且据预测,2030年出境游人数将超过2亿人次。出境游人数的不断增加,客观上把大量的食品消费需求转移到了国外,相应地也就是减少了中国国内食材消费需求。

供给过剩趋势将进一步加剧

目前,中国食材市场已经彻底告别了短缺的时代,无论是中国国内生产还是国外进口,都非常繁荣,市场食材品类琳琅满目,消费者有了更多食材选择的机会,高性价比食材的大量供应推动恩格尔系数不断降低,消费者的幸福感和获得感爆棚。但不容忽视的是生产过剩的隐忧已经显现,并有进一步加剧的趋势。

蔬菜、水果供应过剩趋势更加明显

随着联产承包责任制责任制改革的不断深入和农业科学技术的快速进步,中国蔬菜和水果产业发展取得了前所未有的快速发展,不仅产量稳居世界第一,而且增长趋势依旧强劲,尤其是2000年后,其增长速度远远超过的消费人口的增长速度。

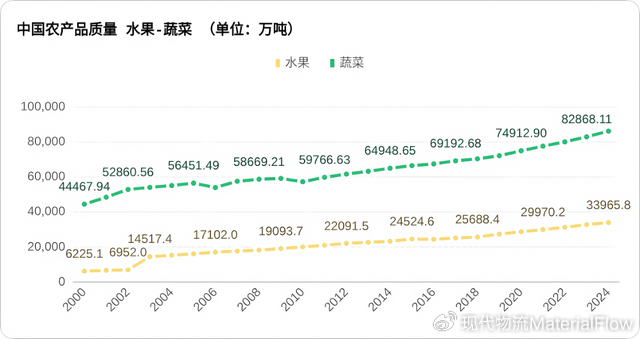

据统计,从2000年到2025年,中国人口从12.6743亿人增长到14.0489亿人,累计增幅不到10.85%,而同期蔬菜产量从44,467.94万吨增长到86,113.98万吨,增幅为93.65%,水果产量从6,225.1万吨增长到33,965.8万吨,增幅为445.63%(见图4),在2022年人口出现负增长的情况下,果蔬产品产量依旧保持着较快增长。2025年蔬菜、水果年人均产量分别达到近613公斤和242公斤,远超过中国国内实际消费需求,而且过剩的势头还会进一步加剧。

消费变化凸显猪肉供给过剩压力

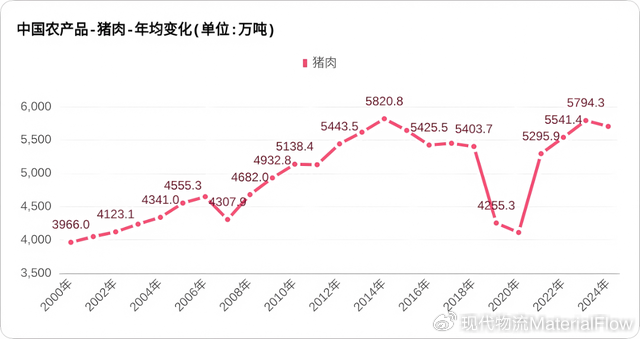

猪肉在中国饮食文化中占据着不可替代的地位,是名副其实的“国民肉类”,中国猪肉的消费量占全球消费量的50%,产量和消费量均居世界第一,2025年中国猪肉产量高达5,938万吨。但近年来,随着消费者健康意识不断提升和消费多元化趋势的进一步增强,中国肉类消费结构正在发生重大变化,猪肉消费在减少,禽肉和牛羊肉在增加。据农业农村部及发改委等五部门联合发布的数据,2025年居民家庭人均猪肉消费量已降至26.6公斤/年/人,两年跌幅达到13%。相应地,近两年猪肉价格一直处于颓势,2026年3月猪白条批发价格已经跌到每公斤12到13元的区间,全行业绝大多数生猪养殖企业都处于亏损状态,供过于求的态势非常明显。

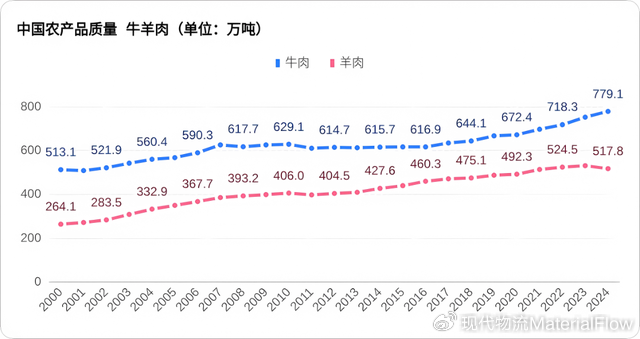

中国牛羊肉消费虽然仍处于需求上升阶段,但由于其在总肉类消费中占比并不高,再加上传统消费习惯、消费人口、消费地域以及消费季节的影响,中国南方很多地方消费牛羊肉很少(中医和很多地方民间认为牛羊肉属于热性的),按照目前产量增长的趋势,其供过于求的态势也为期不远了。

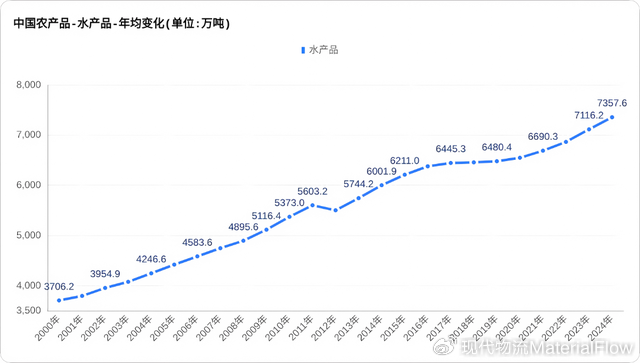

水产品市场也接近饱

水产品作为高质量蛋白一直深受中国消费者喜爱,在强大需求支撑下,中国水产养殖业获得了蓬勃发展,不仅增长势头良好,而且已经连续三十几年水产品产量居世界第一。中国渔业统计年鉴数据显示,从2000年到2024年,中国水产品产量从每年3,706.2万吨飙升到7,357.6万吨,增长了将近一倍;2024年中国人均消费水产品量已经超过52公斤,远高于全球人均20.7公斤(2022年数据)的水平,目前已接近饱和,未来随着消费人口的不断减少,供过于求的态势很快也会来临。

新投资者的进入将进一步加剧行业内卷

随着全球经济进入周期性底部,房地产等周期性行业已经彻底走到头了,大量资本亟需找到新的出路,于是不少资本看中食用农产品的刚需、重复消费和持续的稳定性,高起高打,进入食材供应链各环节,大资本的进入不仅会快速扩大供应产能,而且对原有的中小散户形成很大的冲击。同时,不少进城务工者和个体工商户因城市生存压力越来越大,纷纷回乡创业,不少人都进入门槛不高的种养殖业。这两股力量合流,将推动食用农产品供给进一步扩大,过剩情况会更加严峻。

食材及相关行业未来路在何方

面对缩量市场的严峻挑战,食材及相关行业路在何方?一是要坚定信心,抱团取暖,避免自杀式内卷竞争,努力挺住,一起扛过经济周期的影响;二是要敬畏市场,审慎投资,想法设法守护好现金流,切忌盲目扩张产能;三是要想办法走出去,借助中餐国际化,努力拓展国际市场,为过剩的产能找到去化的方向;四是要守正创新,不断开发适应市场需求的高品质健康食材和功能性食材,努力寻找结构性机会;五是要不断练好内功,在品质、品牌、渠道和降本上下功夫,提升自身核心能力和产品附加值。

END

《现代物流》| 文章精选140

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2026年6月3-5日

时间:2026年6月3-5日

地点:广州·广交会展馆D区

地点:广州·广交会展馆D区