空置率上扬和租金承压是物流地产行业最大的挑战之一,而如何突破这样的困局,需要企业以优质的资产打造差异化优势,同时市场需求的变迁也将不断地影响着市场动向。

18.6亿元投资或将复刻行业黑马

2023年12月20日消息,高麓集团完成募集高麓一期工业物流人民币基金,据称,该基金将向位于长三角核心发展区域的多个在营成熟物流及工业项目发起收购,总建筑面积逾65万平方米。

身影遍布物流行业高瓴资本

对于高麓集团或许大家有点陌生,但对其背后的高瓴资本绝对是十分熟悉。在物流行业,高瓴资本的身影遍布各个环节,其投资的知名企业包括普洛斯、京东物流、中通快递、德邦、满帮等。而在高麓集团完成募集高麓一期基金之前,京东产发(京东集团内智能物流仓储平台的唯一开发持有者,其主要资产是物流基础设施,包括京东旗下大型智能物流中心亚洲一号)和高瓴资本联手设立的合资公司EZA Hill,收购了ESR-Logos REIT旗下位于新加坡的物流地产资产包。本次收购总价约为18.6亿元人民币,该资产包内含位于新加坡的五项优质的物流资产,总建筑面积达约17.65万平方米,本次交易为新加坡2023年以来最大的物流类交易。

不少评论指出,高麓集团的表现不仅从侧面体现了高瓴资本在物流资产领域的浓厚兴趣,也是高瓴资本培育新增长的表现,或将有望复刻华平资本对易商红木的孵化套路。不过,易商在成立之初中国物流地产市场尚处于初生阶段,并且经历了近十年来中国物流地产行业的高速发展期,如今中国物流地产已经是红海一片,新入市资产逐年走高的同时,还伴随着空置率逐渐攀高和租金的一路走低。因此,高麓集团如何在这样的市场状态下,以黑马之姿持续发力搅动物流地产行业,值得期待。

打造差异化优势是竞争关键

对于物流地产而言,买地建仓库收租金这是最传统也是最成熟的商业模式之一,但这样的商业模式让企业饱尝了“同质化竞争”之苦,也不大可能通过一味地降低租金来吸引客户,这也不足以支撑企业自身的可持续发展。为此,如普洛斯、万纬物流、瀚溥物流地产、易商红木、启橙中国、宝湾、丰树、安博等企业从产业、定位和解决方案等入手,打造不同的差异化优势。

例如普洛斯通过资本运作打造“十字型”生态链,打造了完整的服务生态;而万纬物流则是从服务出发,以“一体化供应链服务”为抓手与客户形成深度绑定;瀚溥物流地产能够以较低的租金提供更优质的仓储资源赢得客户青睐;启橙中国则是打造“城市冰箱”,以满足新市场需求。

需求转换引发市场异动

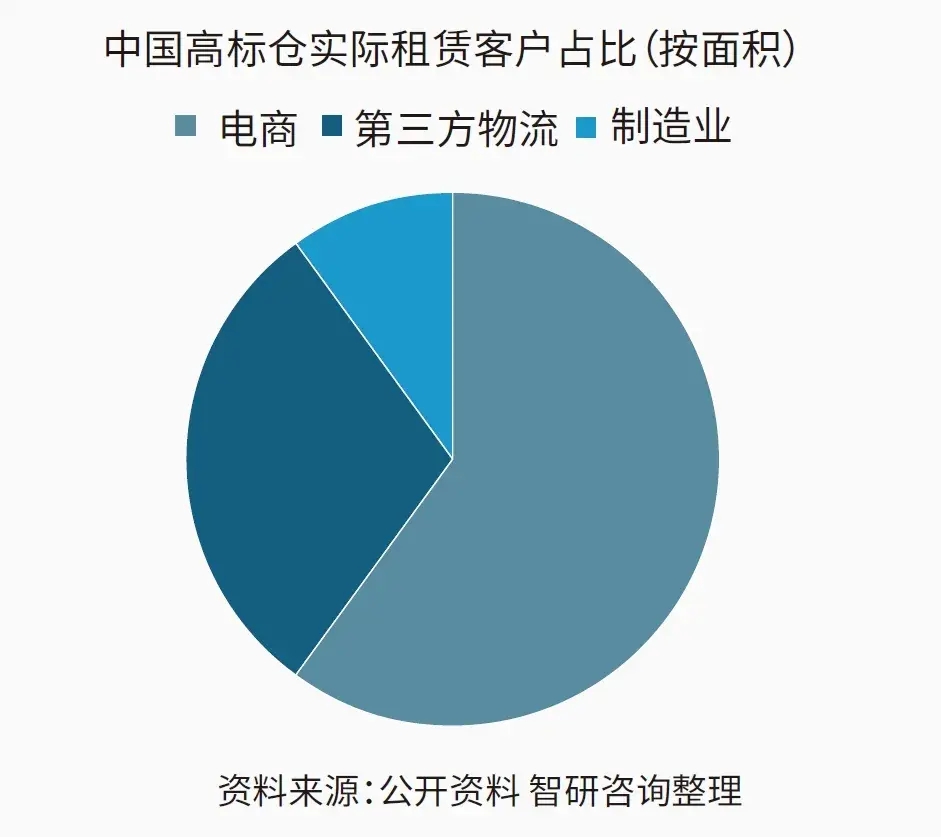

同时,市场需求的变动对中国物流地产市场产生了不小的影响。以高标仓领域为例,电商、3PL和制造业是主要客户来源。

电商走向存量市场,服务仍是关键

电商方面,中国国内电商零售渗透率正在不断提升,由此也为物流地产行业带来了持续的动力。而随着电商流量从增量变为存量市场,以及叠加经济大环境等因素,尽管有COVID-19等事件影响,电商市场进入瓶颈期已成为可预见的事实。不过,值得注意的是,电商竞争从过去几年的“花里胡哨”最终变为当前的“价格战”之时,其对于服务尤其是物流端的重视却始终未曾停下脚步。而且,在新“三巨头”中,除了京东、淘天有自有物流之外,拼多多以及后来居上的抖音电商等仍处于“轻资产”模式,或也将以仓储为切入点实现“由轻转重”,这也将持续为物流地产的发展提供动力。

冷链、“一件代发”或将成为推动力

3PL方面,冷链成为增长主要动力源,而随着中国对于冷链物流发展的进一步推动,同样也将会持续带动物流地产的发展。此外,“一件代发”业务目前正在成为中小型电商卖家的主流选择,这不仅为3PL企业提供更多业务量,也需要充足的仓储资源作为基础。不过,由于货主方的需求参差不齐,导致“一件代发”市场还未形成清晰的市场分层,物流地产市场仍需要时间来感受到相应推动力。

智造园区正在成为主流趋势之一

相比之下,制造业尽管在过去所占的份额较小,原因在于除了“制造零售型”企业之外,大部分企业更注重“制造”本身,对于仓储的需求集中在原材料、半成品、包辅材等环节。而且受到传统制造业理念的影响,不少企业选择自购自建的形式进行投资。随着现代化制造理念不断渗透,供应链重构与优化让“物流”与“生产”形成了进一步融合,也让制造型企业进一步认识到了“仓储”的重要性。

这对物流地产发展模式的影响力也在逐步提升。其中,以“仓储+厂房混合型”正在成为典型需求,尤其是在物流用地稀缺资源属性日益显现的情况下,不少“仓储+厂房混合型”项目在近年来登上市场舞台。据仲量联行相关数据,在长三角地区,某两家头部光伏面板企业在嘉兴共租赁超过5万平方米的面积。与此同时,来自汽车整车企业及其零部件的租赁需求在西安持续发力,上半年共录得约6万平方米的新签租赁成交。此外,例如在特斯拉上海工厂,特斯拉也在园区外租赁了部分仓库来满足其相应的需求。实际上,普洛斯的发展也是从国际大客户着手,先制造后物流,先从国际大型生产工厂的需求开始,逐步扩展到贸易流通业,再到物流运输业。

优质资产是基础枢纽型物流园区值得关注

以优质资产驱动企业再发展

不过,无论建立什么样的“差异化”优势,物流地产企业都离不开行业的本质和基础,即拥有优秀的物流资产。这些优秀的物流资产一般都处于绝佳的地理位置,能够接入密集、流畅的运输网络,而且所处区位能够更靠近客户的目标(如消费市场、关键原料产地等),拥有更有竞争力的劳动力资源,能够匹配当地经济与产业发展需求等等。

优秀的资产还包括硬件设施的建设与布局。尽管物流地产行业总是会面临是先有客户还是先做设备投资的困境,尤其是目前拆零拣选作业比例越来越高的情况下,企业不得不考虑引入更多的自动化、智能化设备来吸引和满足客户需求。而柔性智能化装备和解决方案的出现,一定程度上为企业降低了投资的风险,将仓储与服务结合的方式也能够让物流地产企业形成更强大的竞争力,同时也对物流装备行业带来了促进作用。此外,绿色低碳作为全球经济发展中的关键趋势,物流园区的能耗也是社会各界关注的重点。不少物流地产企业也以此为重点将能耗管理打造为核心优势,进一步帮助客户降低供应链成本。

例如中国台湾最大的仓储基础设施开发商永联在2022年10月于马来西亚投建了国际级智慧OMega仓储物流园区。该园区总面积约为170,000平方米,内部拥有多层、内置自动化和科技整合设备,并引入“共享仓储”结构,创建特定产业的供应商和零售商群聚,以应对市场需求和数字经济的迅速增长。

另一方面,优质的资产也能够为物流地产企业的发展提供基础,尤其是在资本充分介入和物流用地资源稀缺属性下,企业能够通过资产证券化盘活资产,以更轻的方式帮助企业获得更灵活的发展空间,也将帮助企业置换到更优质的资产,从而进一步提升竞争力,这也或将是未来的行业趋势之一。

枢纽型物流园区或将成为“未来之星”

此外,枢纽型物流园区也正在成为物流地产的“未来之星”。这些枢纽型物流园区背靠优秀的海(内河)港、公路港和铁路等关键设施,拥有强大的运输网络和系统,这样的园区在发达国家十分常见。以卢森堡为例,在过去十年中,卢森堡不断改善其作为欧洲洲际和多式联运物流中心的定位,以开展物流活动(包括3PL和4PL)。其中,Eurohub Centre和Eurohub South这两个物流园区在卢森堡机场、多式联运铁路/公路航站楼和内河港口附近以建造或租赁仓库设施的方式提供物流地产解决方案。两个园区都可以直接进入欧洲的主要高速公路。相关数据显示,自2013年以来,卢森堡已建成约25万平方米的物流仓储设施。随着中国不断推进“多式联运”,枢纽型物流园区必然迎来更强劲的发展。

作为一个最为传统的物流业态,物流地产企业也必然要伴随现代化的步伐开启转型和升级,重塑自身的竞争力,以此在市场变迁与发展的画卷上留下浓墨重彩的一笔。

END

《现代物流》| 127期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2024.6.25-27.

时间:2024.6.25-27.

地点:上海新国际博览中心

地点:上海新国际博览中心