当工程机械穿越行业周期底部,中国物流产业该如何赶上这股暖流?

国之重器的工程机械

作为国之重器,工程机械是装备工业的重要组成部分,其包括了土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程必需的机械装备。工程机械分类及应用场景广泛,涉及国防、矿产、基础建设、道路养护等,概括起来可分为起重机械、掘进机械、挖掘机械等20大类。

由此,工程机械受到基建行业发展的影响巨大,反过来如挖掘机械等细分行业也有着基建“晴雨表”之称。在过去的近20年中,中国工程机械行业在2007年实现了产量跃居世界第一,2009年产销量位居世界第一的成就。之后随着基建行业进入周期性调整,工程机械行业的发展也步入下行周期。

2024年行业回暖

不过进入2024年,工程机械行业开始回暖。在2024年11月末于上海举办的bauma CHINA展览上,中国国内龙头企业如徐工集团、三一集团、中联重科、山东临工、龙工、山推、鼎力、雷沃、南方路机、太原重工、宏昌天马、铁建重工等悉数参展,国际企业包括卡特彼勒、维特根、曼尼通、马尼托瓦克、宝马格、安迈、斯凯杰科、欧历胜、海德宝莱、海瑞克等也竞相亮相,互相带来了针对海外各大主要市场的定制化产品和解决方案,以及面向亚太及中国市场的新产品和新技术。

整个展会展示总面积突破33万平方米,为历届之最,现场吸引近三十万名来自188个国家和地区的专业观众洽谈采购,排名前十位的海外观众国家为俄罗斯、印度、马来西亚、韩国、泰国、印度尼西亚、新加坡、哈萨克斯坦、巴西和日本。据悉,三一现场签约超80亿元(单位:人民币,下同),徐工收获近100亿元意向订单,中联重科与来自澳洲、拉美、东南亚、中东、欧洲等海外地区的客户签约。

产销量同步提升

从产量来看,也显示了回暖的迹象。以挖掘机为代表,到2024年12月数据显示,2024年前11个月,中国工程机械企业共销售挖掘机181,762台,同比增长1.93%。其中,中国国内销量91,231台,同比增长10.8%;出口90,531台,同比下降5.66%。同时,挖掘机累计产量269,833台,同比增长25.7%。

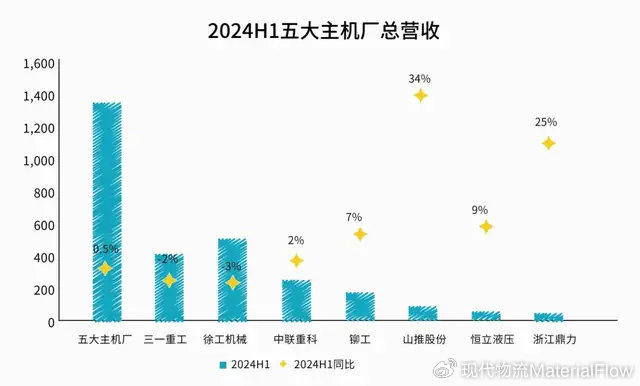

行业龙头业绩进一步复苏

从公司的业绩来看,工程机械领域的复苏趋势也在进一步显现。以三家工程机械上市龙头为例,三一重工前三季度净利达48.68亿元,同比增幅达19.66%。徐工机械前三季度营收约687.26亿元,净利润约53.09亿元,同比增加9.71%;中联重科前三季度净利润31.39亿元,同比增长9.95%。

全球化布局成为关键之一

在上述龙头企业的财报中,公司业绩的提升,离不开全球化的战略布局。三一重工相关人士表示,三一重工在2024年全面推进全球化、数智化、低碳化三大战略,全球经营能力不断提升,海外销售收入持续增长,智能制造、智能产品、智能运营加速深入发展,新能源产品不断突破,备受市场青睐。2024年上半年,三一重工海外收入占主营业务收入比重达62.23%。

中联重科表示,其在中东、东南亚、中亚等区域继续保持高于行业平均的增速;南美、非洲、印度区域实现高双位数增长;欧盟地区、北美等发达市场整体增速迅猛,由此中联重科在2024前三季度实现境外收入176.44亿元,同比增长35.42%,境外收入占总营业收入比重提升至51.31%。“海外市场顺利推进和新兴产品”更是成为徐工增利不增收的关键,其中单季度毛利率创过去3年新高。

乐观的行业未来形势

相关报告亦指出,中国国内采矿业投资高增、水利建设等有望为中国工程机械行业提供内需增长动能。仍以挖掘机械为例,以8~10年更新周期计算,2015年为上轮周期底点,预计2024年挖机更新需求有望触底,未来有望周期上行。

海外方面,中国工程机械行业是全球优势产业,有望从进口替代逐步走向供应全球,龙头厂商海外份额有望持续提升。据相关数据,2024年1~7月中国挖掘机出口额中“一带一路”区域占比达72%。“一带一路” 国家步入工业化和城镇化时期,有望在未来提供出口增量空间。

国家政策进一步推动内需

同时国家政策也在进一步推动工程机械行业的发展。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》中提到,推进重点行业设备更新改造。聚焦机械等重点行业,大力推动生产设备、用能设备、发输配电设备等更新和技术改造。住房城乡建设部印发相关文件要求更新淘汰使用超过10年、高污染、能耗高、老化磨损严重、技术落后的建筑施工工程机械设备,包括挖掘、起重、装载、混凝土搅拌、升降机、推土机等设备(车辆)。

“新能源”与“数智化升级”成为新增长点

也是在这样的市场预期下,中国工程机械行业在产能投资和整合方面的动作屡见不鲜。“新能源”与“数智化升级”成为工程机械产业升级的新增长点。其中在新能源方面,2024年3月浙江鼎力发布公告称拟以自筹资金投资新建年产20,000台新能源高空作业平台项目,该项目投资总额为17亿元,项目建成达产后,正常年份预计可实现年销售收入约25亿元。至2024年底,由山东重工旗下潍柴动力与比亚迪联合投资建设的潍柴弗迪新能源动力产业园项目一期正式建成投产。另一方面,由于海外市场的反馈不断向好,产品和产能出海也成了中国工程机械行业的重点投资方向。

此外,行业并购事件也值得关注。2024年11月11日晚,山推股份公告,拟支付现金购买临沂山重工程机械有限公司持有的山重建机有限公司100%股权,交易价格为18.41亿元。山推股份表示,此交易可拓展公司挖掘机业务板块,打造新的经济增长点,同时减少关联交易等。根据中国工程机械工业协会数据,被收购的山重建机2024年1~9月在挖掘机市场的占有率为 4.03%,是中国国内主要的挖掘机制造商之一,目前拥有临沂、济宁两个生产基地,具备2万台挖掘机的生产能力。

中国物流产业的机遇

对于中国物流产业而言,这自然也是带动发展的动力源之一。一方面,物流作业现场所需要的工业设备如叉车等本身属于工程机械大类,上文提及的市场转暖趋势和行业发展动向也影响了这些企业的投资步伐,例如龙工叉车、杭叉、中力股份在新能源战略、智能制造升级和产能提升方面都有着不小的动作。

另一方面,上述企业产能投资中的关键之一是智造升级,需要建设自动化、智能化的生产线,也对智能物流提出了相应的需求。不过相比于一般制造业和流通业,工程机械制造的挑战差异巨大。以某企业现场所用来搬运物料的AGV产品为例,该产品载重最高可达6吨,远非普通AGV产品可比。这种高度定制化的需求将会考验物流装备行业的能力。当然,智能工厂离不开各种系统的支持,其中也包括了强大的物流管理系统。

实际上不少工程机械企业也意识到了现代物流装备和系统的重要性,并且已经着手开始了对物流装备企业的收购,从而一方面为自身的智能物流系统提供更可靠的保障,另一方面也能够在形成行业性解决方案后,为行业的智能制造进行赋能。

END

《现代物流》| 文章精选 132期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025年下半年

时间:2025年下半年

地点:上海长宁区五星级酒店

地点:上海长宁区五星级酒店