得供应链者得天下,这句话再度由“雪王”证明。

相同的上市,不同的表现

“你爱我,我爱你,蜜雪冰城甜蜜蜜”的歌声,于2025年3月3日响彻港交所大厅,同时七个“雪王”让上市大厅为严肃敲钟时刻铺设的红丝绒地毯,变成雪王蹦迪的“迪厅”舞台。上市当天,蜜雪集团股价大涨超43%。蜜雪冰城的这波操作和上市大涨,再度成为了大众喜闻乐见的“顶流”。

接下来就是大家熟悉的“几家欢喜家愁”场面,这厢蜜雪冰城上演一出品牌与消费者的“合家欢”,那厢则是许多茶饮品牌仍然愁容满面。其中,已经完成上市的企业中,奈雪的茶、茶百道、古茗纷纷经历了上市首日即破发的魔咒,为整体行业不景气做了注脚;还未上市的企业奋力冲刺之际,还要面对外界对其“增长乏力”的质疑。

从近几年品牌发展的来看,行业已经进入“淘汰赛”阶段。从品牌门店数量来看,古茗、沪上阿姨、茶百道等品牌在2024年新增门店数量明显不及2023年,一点点、书亦烧仙草、本宫的茶、一芳水果茶、七分甜等大众所熟知的茶饮品牌也正在陷入闭店旋涡。

行业增速收窄,品牌营收能力承压

而从行业整体来看,根据中国连锁经营协会数据,中国现制茶饮店行业规模虽然保持增长,但新茶饮市场规模增速预计将从2023年的44.3%放缓至2025年的12.4%。窄门餐眼数据显示,截至2025年1月15日,奶茶饮品行业近一年新开门店数为111,436家;同期净减少门店38,785家。GeoQ Data数据显示,2024年上半年101家连锁新茶饮品牌新开店量与2023年同期持平,但闭店量却提升了近3,000家。

同时,品牌营收能力在不断承压。中国现制茶饮的产品价在“消费降级”的呼声中不断走低,拖累了企业营收增长和盈利表现。其中,最早上市的奈雪的茶只在2023年盈利0.21亿元(单位:人民币,下同)之外,其余年份还未能够盈利,而据2024年上半年收入25.44亿元,经调整净利润亏损4.37亿元;第二个上市的茶百道同样在上市后经历“变脸”,2024年上半年实现收入约23.96亿元,同比下降10%;净利润2.37亿元,同比减少59.7%,与此前净利润已连续3年增长形成鲜明对比。古茗相对表现优异,2024年前三季度古茗营收同比增长15.6%,利润为11.20亿元,同比增长11.8%,但市场对其2024年新设单店投入增加、营收下降还是表现出了较大的担忧。

供应链是营收关键

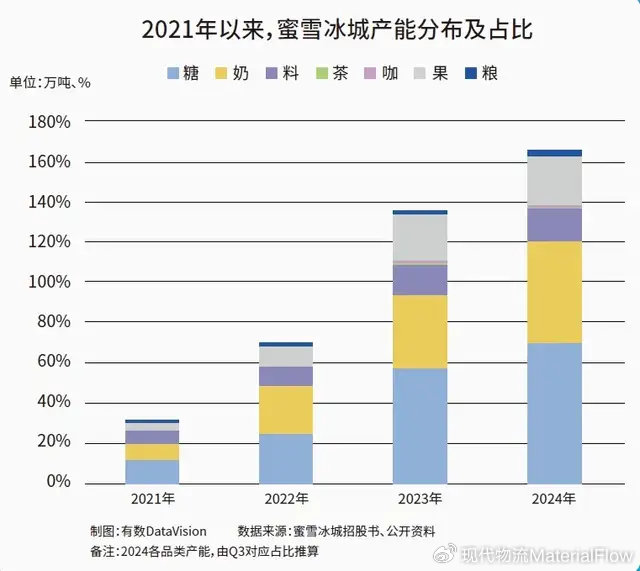

也正因为有如此之多的“前车之鉴”,蜜雪集团的上市才会受到业内外高度的关注。一时间,关于蜜雪冰城的分析和评论以及段子层出不穷,除了蜜雪冰城在营销方面的内容,不少评论都提到了“供应链”这个关键词。当然,这也得益于蜜雪集团的坦诚,其招股书显示,蜜雪集团97.6%的收入来自向加盟商出售原材料(包括糖、奶、茶、咖、果、粮、料等门店物料,占94.3%)和设备(包括冰箱、冰淇淋机、制冰机、咖啡机等设备,占3.3%),包括加盟费在内的服务收入仅占2.4%。

另外,其招股书显示,2021年至2023年,蜜雪集团的年度收入分别为103.51亿、135.76亿、203.03亿元;对应期间的股东应占净利润依次为19.1亿、19.97亿、31.37亿元。其中蜜雪集团主品牌“蜜雪冰城”所得收入及毛利占总收入及毛利的95%以上,2021~2023年,“蜜雪冰城”的毛利率分别达到31.4%、28.9%及30.3%。2024年前九个月,蜜雪集团的收入和股东应占净利润分别为186.6亿、34.86亿元,同比增长21.2%、45.2%,远高于其他同行。

自从新式茶饮问世至今,如何稳定盈利一直是业界“难题”。尤其是伴随着经济环境进入调整周期后产生的消费信心不足,叠加行业竞争激烈等因素,进一步放大了新式茶饮品牌的盈利焦虑。对此,不少品牌选择采取调整产品售价、调整门店分布、改革营销手段等方式,不过效果和反响平平。蜜雪集团的上市及其招股书披露的内容,不仅显示了自身“护城河”所在,也为新式茶饮如何摆脱盈利困境给出了一条清晰的方向——即“得供应链者得天下”。

重视供应链建设是业内“标配”

其实,对于新式茶饮而言“供应链”并不是什么新鲜产物,或者说没有供应链也无法成就今天的茶饮品牌。例如奈雪的茶早在创立之初便着力打造优质茶资源供应链,自建茶园、果园、花园,日趋完善上游供应链布局,并且投入了使用价值6,000万元的中央工厂,并持续投入数字化建设,自主研发供应链系统,通过智能商品中心为门店自动匹配最佳用料,实现门店、仓库库存管理一体化基础上的自动订货、自动耗料,以及从供应商到仓、运、配、生产等全环节数字化。

又例如喜茶同样建设了数字化供应链系统,实现从供应商到仓、运、配、生产等环节的数字化,早在2017年,喜茶供应链便进入数字化管理时代,上线ERP系统,从原料品控到采购、库存、配送管理,实现全流程标准化作业,数字化管理门店补货、合理采购、减少库存压力。

当然不同于蜜雪冰城等加盟类品牌,这些直营品牌无法通过向门店“售卖”耗材、设备与原材料进行盈利,从这个角度而言供应链似乎对于直营品牌而言并不是“赚钱”的一环。不过,这两个品牌在之后都短暂选择过开放加盟,却都没有带来出色的效果,甚至加盟店铺的营收远低于直营门店的营收。于是,如何优化直营门店的成本成为了直营制品牌的当务之急,但门店的成本压缩空间有限,“降本增效”的落脚点仍将在于供应链本身。

他山之石,可以攻玉

瑞幸的狂奔与逆袭

对于奈雪的茶、喜茶等品牌而言,瑞幸确实是一个值得学习的榜样。一方面,咖啡与奶茶两大行业特点相似,目前也都进入了白热化竞争;另一方面,瑞幸作为直营制连锁品牌,已经跨过了亏损门槛实现了连续盈利,据其财报公布,2024全年自营门店收入为255.92亿元,同比增长43.1%;联营门店收入为77.45亿元,同比增长24.4%;GAAP营业利润为35.38亿元人民币。

瑞幸的成功不仅只是“每周9.9”的低价策略,更在于供应链物流的把控。早在2021年,瑞幸就启用了首个烘焙基地,该基地采用全自动高效智能生产线布局,配置意大利Brambati、Goglio、Rama等全套进口设备,实现了从生豆处理、烘焙、包装、码垛到仓储的全自动化生产,是目前中国国内首家实现全产线自动化的智慧型生产基地。

在原料供应物流方面,瑞幸向全球知名咖啡供应商进购原料与设备,并与DHL、夏晖物流达成深度合作,保证原料供应的及时性和安全性。在产品制作环节,瑞幸的咖啡师须在2分钟内完成一个订单,每个门店内咖啡的制作流程操作皆在数字化供应链的监控之中,以确保符合安全高效标准。这些强管控之下,为瑞幸提供了充足和独特的竞争力,不仅实现了“扭亏为盈”,更是成为了中国咖啡连锁品牌的代表之一。

开厂比开店激进的蜜雪冰城

蜜雪冰城更是开厂比开店更疯狂的代表。其招股书显示,蜜雪冰城的固定资产增速已经连续五年跑赢了营收增速。2022年蜜雪冰城“只有”16.8万平方米的厂房,到2024年三季度就猛增至79万平方米。同时,蜜雪冰城涉足的产业链也从奶茶原材料,延伸到了吸管、纸杯这类耗材和奶茶加工设备,甚至包括糖蜜和果蜜的包装瓶,然而这还只有“60%”实现自产,未来还有40%的“自产空间”。

当然,由于蜜雪冰城的产品结构使其原材料通用性非常强,既不会过大的受到不同产品销量波动的影响,技术门槛也相对较低,因此天然适合大规模生产。不过,大规模生产并不是低价品牌的专属,霸王茶姬同样认识到了产品原材料通用性强的重要性,因此打造了以茶叶+鲜奶为主的标准化供应链体系,从而避免了“水果茶”品类中原辅材料标准化程度低、损耗高,受产地端、产品端影响巨大等各种不利因素。但是,反过来品牌也应该思考“水果茶”产品在以“水果”为核心构筑竞争壁垒时,应当如何在产品层面打造出独特且能形成消费黏性的产品,从而提升产品销量规模的情况下为大规模生产打下基础。

先富带动后富,配套产业迎发展机遇

此外,无论是奶茶还是咖啡行业的激烈竞争,也推动了先富带动后富效应,当2024年霸王茶姬全球门店突破6,000家时,顺便成了塑料餐具供应商台州富岭的第一大客户。蜜雪冰城等品牌的产能扩张同样带动了相关配套产业的发展机遇,其中就包括了物流装备行业。

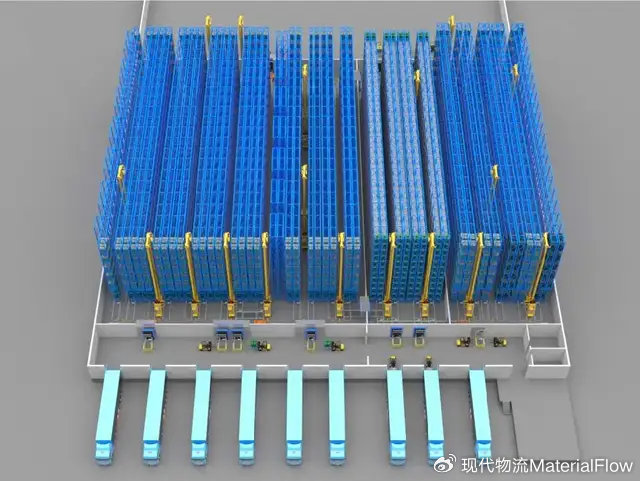

例如古茗旗下的果如食品就与中集天达合作了新建饮料工厂项目的物流中心,该物流中心采用的自动化立体库建筑高度为24米,净高为20.4米,主作业环境温度覆盖了0~40℃、2~8℃、-20~-18℃等多个不同的温区,设置了15,000余个货位,其中常温库货位约3,000个,冷藏库货位约3,500个。冷冻库货位需求总数为9,000余个,其中原材料货位为3,500余个,成品货位近6,000个。

“未来的竞争不是个体或组织之间的竞争,而是供应链与供应链之间的竞争。”这句话中的未来已然变成现在,蜜雪冰城的上市为这句话作出了最好的注解。

END

《现代物流》| 文章精选 134期

引领产业发展,成为世界级专业供应链物流媒体

本文版权归中国《现代物流》杂志所有,欢迎文末分享、点赞、在看!转载请联系后台。

时间:2025.5.21-23

时间:2025.5.21-23

地点:广交会展馆D区

地点:广交会展馆D区