自改革开放以来,涌入中国的外企数量繁多,也遍布了各个行业。相比中国本土企业,外企一般拥有更长的发展历史和更强劲的竞争优势,这意味这些企业也具备了更强的市场分析能力和风险管控能力。但是从市场表现来看,可谓是喜忧参半。

2019年4月17日消息,亚马逊中国计划在当年7月中旬关闭本土电商业务,不再销售在中国采购的商品,仅保留从美国亚马逊、日本亚马逊等海外区域直邮中国的商品。一时间,亚马逊退出中国的消息传遍了坊间,亚马逊不得不发出声明:亚马逊始终对中国市场有着长期承诺。在现有的良好业务基础之上,将继续投入并大力推动包括亚马逊海外购、亚马逊全球开店、Kindle和亚马逊云计算等各项业务在中国的稳健发展。而另一份声明则表示,从7月18日开始,亚马逊中国将停止为第三方卖家提供卖家服务,并会与所有卖家紧密合作,完成后续交接事宜。

从这份声明来看,亚马逊并未直接回答问题的核心,即电商业务的何去何从,尤其是自营商品在中国境内的销售问题,并未给出明确的答复,而这一切也终将要等到7月中旬才能揭晓。亚马逊对物流的建设和投入以及运营和创新不仅领先于业内,同样也成为了其他领域的标杆,因此业界不少人认为亚马逊更像是一个物流公司而非电商平台。

相比于亚马逊,夏晖物流退出中国市场来得更为决绝。进入中国市场35年,夏晖已经建立了完善的服务网络和优秀的服务口碑,但是夏晖依旧选择在中国冷链市场高速发展的时期选择寻求合作伙伴(据其致员工信内容),这个决定确实让人难以理解。而一年后新夏晖的成立,业内外都称之为强强联合,谁还能想到一年前关于谁来接盘的疑问呢?

关于顺丰还有一件大事,那就是“顺丰敦豪”的成立。当然,DPDHL出售中国业务并不代表着DPDHL在中国发展受挫,更应该是顺丰对DPDHL的服务能力充满信心,因此才选择了以收购的方式来切入中国供应链服务市场。

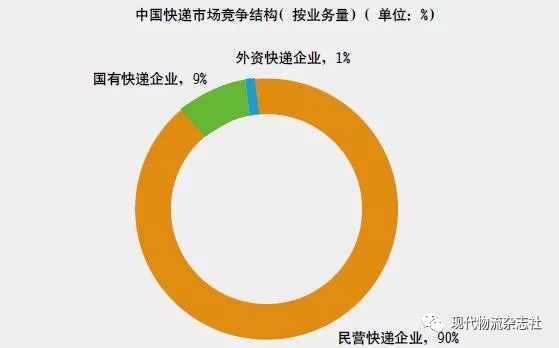

而DHL更为人熟知的快递业务,在中国市场却不尽人意,所有的“洋快递”在进入中国市场后,本应该靠着丰富的服务经验和雄厚的资金支持驰骋商场,但是却被年轻的中国快递企业击败。据相关统计,以2018年为例,外资快递企业所占市场份额仅1%,可见一斑。

既然是喜忧参半,国际物流企业在中国发展得风调雨顺的也不胜枚举。

例如物流地产巨鳄普洛斯。自进入中国市场以来,普洛斯在中国已经形成了四大运营平台,并以现代化物流设施构建了“十字型生态链”。依靠园区开发与运营、数据与科技平台、基金管理、供应链金融等四大平台,普洛斯已经全方位地向供应链及物流领域上下游延伸,而不再只是扮演“收房租”的角色。

不少国际物流系统集成及设备服务商,如大福、英特诺、瑞仕格、范德兰德、嘉峥机械等等,均在中国市场获得了良好的佳绩。以大福为例,无论是在机场,还是在中国先进的物流中心,都能够看到大福的身影,例如备受瞩目的“国药二期”自动化物流中心就采用了大福的堆垛解决方案。

“幸福的家庭都一样,不幸的家庭各有各的不幸”,企业亦是如此。作为世界第二大经济体,没有一个国际企业能够忽视中国市场的重要性,本土化战略也成为了这些国际企业的重要手段之一,但为何形成了“喜忧参半”的局面,主要还是以下几大原因。

最关键的是对于中国市场和用户的不了解。对于中国市场的不了解表现在两方面,一是没有意识到中国市场与其他市场的区别,二是没有预见到中国本土企业发展速度之快和持久力。

应该说,由于中国市场特殊原因,所有企业都认识到了中国市场与其他国际市场的不同点,主要表现在市场发展晚、时间短、竞争者众多而造成的发展空间大、无序性高等特点。对于这些,当然不少外企也采取了相应的措施,效果却大相径庭。

造成效果不好的原因在于,外企以过去在国际成功的经验来判定正在发展的初级市场注定不持久,也不应该在混乱的格局下放低身段与本土企业竞争,于是当外企意识到本土企业通过大量的竞争和合作形成且已经能够与自身分庭抗礼时,其自身实际上也失去了真正的竞争优势。核心原因在于外企虽然拥有丰富的经验,但部分外企认为用户的教育应该交由市场而非企业,大量的潜在用户一定会被混乱的市场教育后回归到理性和注重价值,这样的思路固然没有问题,但是中国市场的庞大,注定了潜在用户必然存在着需求分级和上升。对于用户而言,能够有一个陪着自己一起成长的服务方肯定更有吸引力。

以中国B2C电商物流为例,市场竞争的方向从价格、时效到现在的综合性指标,中国物流企业也经历了“价格为王”和“快速至上”到“服务分级”的时代。正因为与卖家企业一起经历过这样的历程,流企业也更理解卖家和消费者的需求,因此中国本土快递企业的发展,与其说是得益于电商崛起,不如说中国民营快递成就了电商。

针对第二点,不少企业更多的是没有预见到中国市场快速发展的持久力。不少企业认为中国市场的发展持续性不强,短时间的爆发不足以引起其投入更多的资源,自然也就无法跟上市场的步伐而被淘汰。

还是以亚马逊为例,早在2015年,亚马逊便在美国当地上线了大量的kiva机器人帮助其提高订单拣选效率,但这一解决方案并未在中国本土落地。两年后,中国正式迎来了AGV市场的爆发,类kiva机器人遍布于各类物流中心,甚至是快递分拨中心,中国仓储物流的效率因此得到了不小的提升,而这中间却鲜有亚马逊和kiva的身影。

缺乏自主调整能力

除了以上两点,还有一部分原因在于企业虽然了解市场和用户,但无法转型导致被迫退出市场。以夏晖为例,作为麦当劳的御用物流,夏晖在中国市场本无压力,但是随着“洋快餐”在中国市场份额的不断下滑,夏晖在中国的业务自然也受到了影响。更关键的是,夏晖意识到无法通过调整自身战略来帮助扩大中国市场的业务,自然也就只能如员工信所说:“尽管如此,作为一家志存高远的公司,我们还是希望继续推进业务增长。这需要我们找到不同的运营方式,更快拓展至中国更多地区,在这个充满活力的市场为我们的客户提供脍炙人心的全新解决方案。”

前车之鉴,后车之师

因此,对于一直在谋求出海的中国物流企业而言,不仅要规避上文所谈到的原因,一些外企成功的经验也值得借鉴。

正确认识市场和定位准确

首先对目标市场和用户的清晰认识。例如针对日本市场,日本用户一般相对保守,更相信本土企业,那么对于中国企业而言进入日本市场可以选择与当地的企业合作,例如中国知名辊筒制造企业德马工业在进入日本市场前不仅与当地用户进行了长时间的接触,同时也采取了与当地知名企业的合作,最终敲开了日本市场的大门。针对同样成熟的欧美市场,中国企业可能需要在符合当地政策的前提下,提供更规范和标准化和质量更可靠以及更高的服务。

然后是基于清晰认识下的市场定位。正确的市场定位有助于企业制定清晰的经营战略,更聚焦于目标客户。例如大福在中国就是以高端系统集成商的定位,其目标客户也是大型甲方企业尤其以食品及高端制造业为主,因此大福不会在其他类型的客户上投入太多的精力。中国企业进入到国际市场同样要有这样的魄力和勇气,而不是“眉毛胡子一把抓”,最后既没有口碑又没有市场。

强硬的自身能力和差异化优势

当然大福能够这样做,是因为其拥有强大的专业能力,这就是第三点成功的因素。“打铁还需自身硬”,中国物流企业们起步晚、发展快,技术积累和海外市场的服务经验相对于国际企业比较欠缺,这也将成为中国物流企业出海的关键阻碍。不少中国企业通过收购或者成立当地团队来提升海外市场的服务经验,例如中国的快递企业在海外纷纷收购或者合资成立当地的物流企业,这不失为一个好办法。此外,物流设备商们可以尽量设计符合当地人体工程学的设备、系统处理的效率不可一味求快求大,更要符合当地的发展需求,避免出现中国企业在引进欧美设备后发现不符合 国人习惯的情况。

而且,形成差异化竞争也同样不容小觑。尽管国际快递企业们在中国本土的业务量占比偏低,但是在国际业务方面这些企业都是当仁不让的巨头,尤其是在国际业务方面的服务能力,亦不是中国本土企业可望其项背的。再例如雅玛多在中国展开的低温宅急便,获得了相当多的用户青睐,在中国目前冷链物流发展良莠不齐的现状下,雅玛多的优势一目了然,相比中国物流企业对于差异化的优势也肯定深有体会。

统筹全局提供更完善的服务

最后,拥有强大的适应性和战略转变能力同样重要。不同于本土,出海意味着企业面临着不仅是当地的政策和市场风险,同样还可能受到国与国之间政策的影响,这些需要中国企业做好充足的应对预案。例如DPDHL在为用户构建供应链体系的时候,通过设置控制塔模式,将全世界范围内可能影响用户业务运营的因素及时汇总和处理,并提前制定相应的处理办法,最大程度地保障稳定的运营。这一点值得中国物流企业们进行借鉴,拥有优秀的大局观和统筹能力,必然能够提供更完善的服务。

目前,不少中国物流企业或随着客户走向国际,或通过自身努力打开了国际市场,但是中国物流企业的发展“任重而道远”,经营国际业务需要更多的耐心,相信假以时日,中国物流企业必定能够傲立于世界物流之林。

时间:下半年

时间:下半年

地点:上海

地点:上海