战争一直都是兵马未动,粮草先行,可见千百年来都是物流在主导天下经济,俗话说“会产会卖不如运得到!”

电商的飞速发展,又让物流抬起头来,新物流成为新零售与新制造的焦点。无论是电商行业、时尚品行业、快消品业、医药行业、生鲜农产业或是各式制造业都积极寻求共享经济、人工智能AI、产业平台、大数据等的创新发展。这些产业都离不开现代化智能化的仓库。中国著名电商公司——京东商城,就拥有400多个共达900万平方米的仓库,大的单体仓库面积达10万平方米。台湾一家大型电商公司——PChome,估计拥有3个,共约5万平方米的仓库,大的单体仓库面积达2~3万平方米。

现阶段产业面临着人力支援短缺,土地与供应链成本高涨等问题,加上共享经济与智能科技的发展,新制造、新流通、新零售等都迫使企业整并多个传统小仓库,到一个现代化大型仓储设施集中作业,精简库存,精简人力。缩短供应链,使用更大的空间,引进智慧自动化作业,让作业效率更快更好,让成本更便宜,大型基地才让效率发挥出来。当前世界各国都一样,制造业、流通业与物流业朝整合平台发展,只有大型现代化智慧物流仓库,才能满足整合平台的未来发展。日本工业零组件大型电商MonotaRo在2017年,整并了关东传统仓库,建立了一个高达5619平方米的大型单层现代化智慧仓库,引进机器人小车154台,以处理每日4万箱商品的出货量,这个大型智慧物流中心较原来传统的物流中心,面积大将近7倍,但人员减少一半,出货量增加一倍多。这样的效率,出乎大家的意料之外,这也证明了传统思维必须改变的事实。

据了解,台湾到2019年底,将新增约100万个栈板储位的供给量,主要供给侧为新光钢铁、永联、立益、宝仓、立兴、世纪钢铁、华友联等公司,地点都在桃园地区,现在开始已进入超级竞争时代,物流地产商们,你准备好了吗?

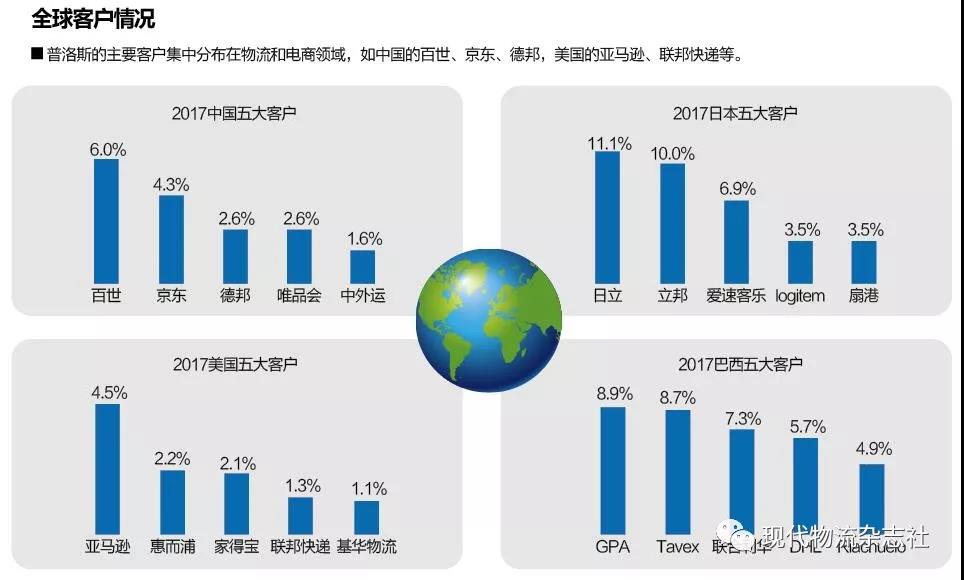

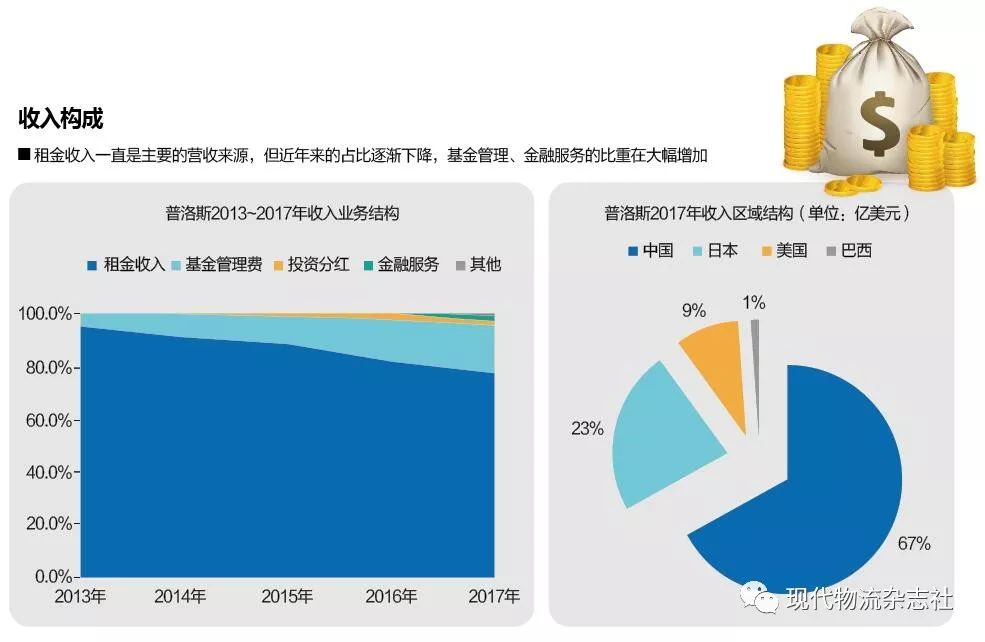

物流地产的发展,离不开客户支持,地产商发展的第一步究竟是什么呢?从何着手呢?我们来看国际大型物流地产商的发展经过吧!目前亚洲最大的物流地产开发商“普洛斯”的发展是从国际大客户着手,先制造后物流,先从国际大型生产工厂的需求开始,逐步扩展到贸易流通业,再到物流运输业。从它们的前五大客户来看,电商物流产业是最大客户群,其次是运输业。了解了普洛斯的发展历程,我们就能对未来物流地产的发展趋势,有了更全面的了解。

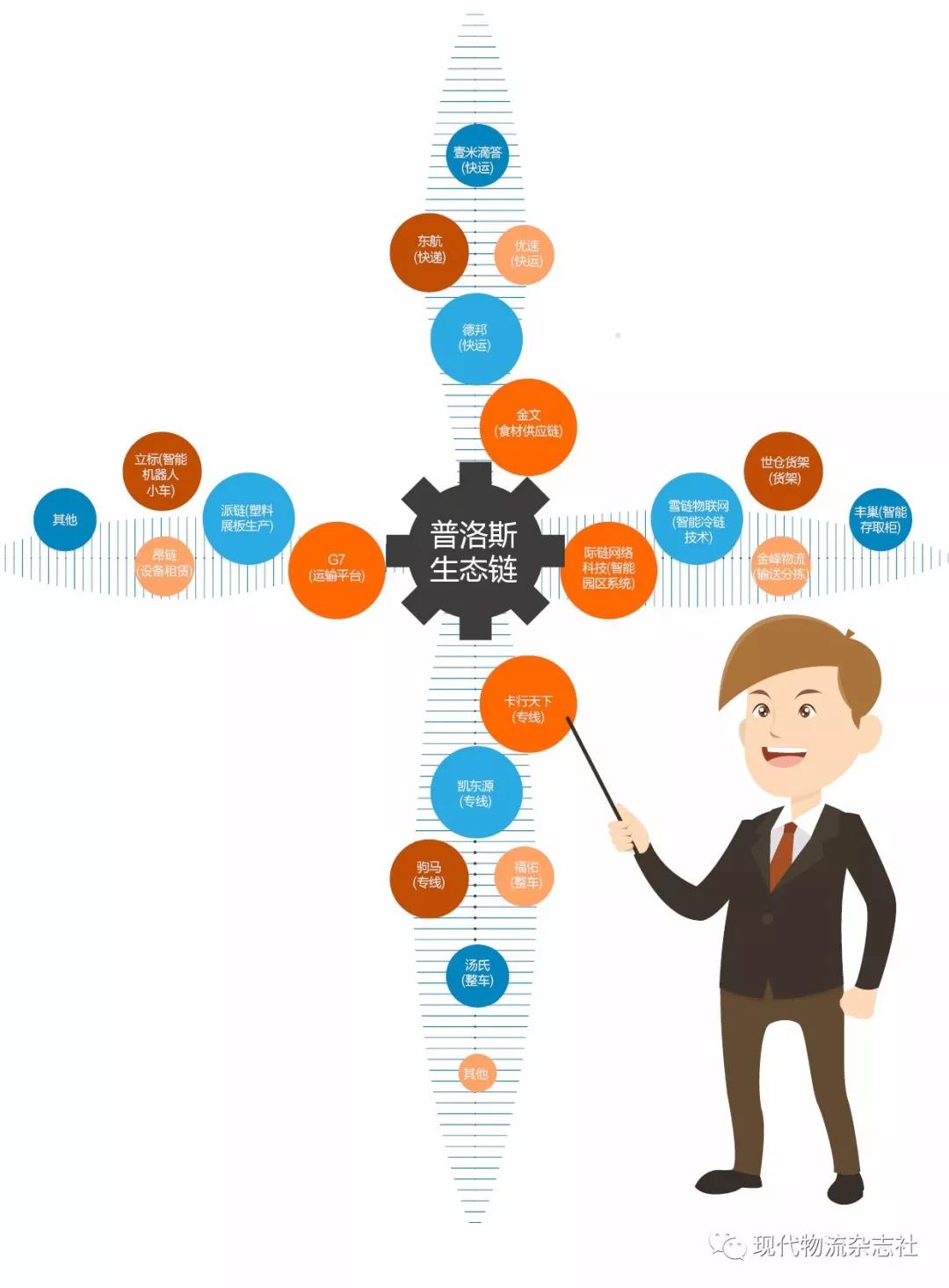

十字型生态链

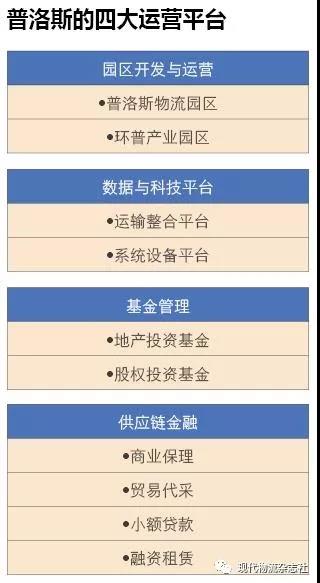

传统地主自建仓库或是企业租地建仓库出租的,都面临一个严重问题——“贵钱贱用”,向银行借钱付利息,收取微薄的租金收入。当资本介入物流地产后,它们是自有资金,不用利息,自有资产摊提年限可达30~50年,它们只要资金回报率达5%以上,就非常值得了,是属于“贱钱贵用”,竞争强弱一目了然。既然是财团来介入物流地产业务,财团用得起优秀的人才,更懂得如何产生附加价值,企业发展一定产生生态圈,以产生综效。供应链金融、产业投资、共享利用与相互帮衬,都能让生态圈互利共赢。举例来说:普洛斯GLP的生态圈。

我们从普洛斯的生态圈来看,未来物流地产商将变为控股公司,控股公司从整合供应链来促进物流地产的出租率与利润最大化。

对新物流地产商来说,仓库的租金收入只是物流地产商深入供应链生态圈的第一步,有了第一步后,第二步则是对货主企业提供供应链金融融资服务,这样可牢牢绑住客户,不须陷入租金价格竞争。再来,第三步就是将仓库与自动化物流设备綑绑一起,提供一个客户物流的自动化解决方案,系统设备的重资产投资由地产商负担,租户一起承租仓库与设备,并能以费用报销,对财务管理非常有利。第四步就是进入生态圈企业的投资了,投资技术设备链企业,掌握系统设备的话语权,并保障系统设备的正常运营与创新发展,既能取得更便宜的价格,又能保障这些被投资企业的产量,一举两得;投资服务平台链企业,物流运输企业为扩大市场,需要大量的仓库与转运中心,餐饮食材企业也需要大量冷链仓储与加工中心,投资了他们,能更快促进出租率,也帮助他们解决场地不足与生态链共享资源问题。

总之,现在已进入平台生态圈共享的阶段了,智慧科技让产业的连结更为紧密,各财团进入物流地产业,绝不是只为了收取仓库租金而已,而是在将客户连结成一个紧密的生态系统,这也让物流地产业进入一个全新的时代。

时间:下半年

时间:下半年

地点:上海

地点:上海