编者按:

作为一个爱美的主编,海猫猫与身边的大多数女青年一样,精心挑选每一件衣服和每一样化妆品成为了必然。其实,这也从侧面反映了消费心理的变化,服务型需求成为过去,实现型消费正当时。那么在这样的消费升级下, 其背后供应链及物流又将产生什么样的变化呢?

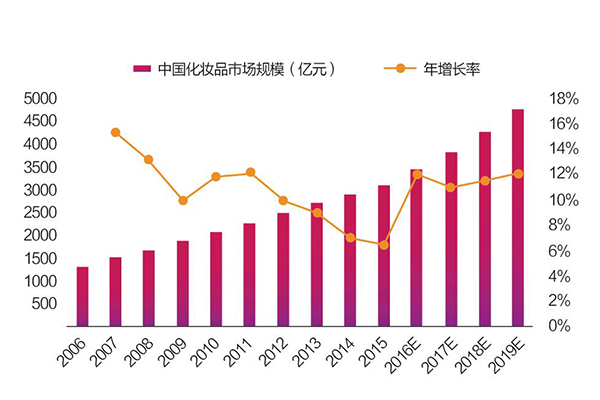

据了解,中国已经成为了世界第二大化妆品市场,2015年市场规模达到了3156亿元(单位:人民币,下同),年复合增长率到达了9%以上,远高于国际平均4.1%的水平,预计到2019年,整体市场规模将达到4906亿元。

“消费升级”作为一个由来已久的概念,2016年下半年在投资圈与媒体界迅速走红,2017年两会上,苏宁控股集团董事长张近东正式让“消费升级”拥有官方话语背景。根据《亿欧智库:2017中国消费升级研究报告》所言,产业升级和消费升级其实是同一事物的一体两面。因此消费升级从来都不是单独存在,伴随着的必定是产业升级,而产业升级必定会引起供应链的重构、调整与优化,本文将重点关注时尚品产业,分析在新的消费趋势下,其供应链及物流将发生哪些变更,为读者提供一些思路。

本轮消费升级起始于2016年下半年,以“认同、尊重”为核心的自我实现型需求成为了趋势,时尚品方面具体表现为消费者对于美妆、服饰等不仅注重体验和商品品质以及高性价比,更希望能够获得社会认可,因此出现了“网红经济”等商业模式。

美妆业——兼顾传统与网络渠道

据了解,中国已经成为了世界第二大化妆品市场,2015年市场规模达到了3156亿元(单位:人民币,下同),年复合增长率到达了9%以上,远高于国际平均4.1%的水平,预计到2019年,整体市场规模将达到4906亿元。同时,中国化妆品市场依然被国际品牌占据,加上国民获取国际商品的渠道不断增加和成本不断降低,中国本土品牌仍然只占据2%左右。不过得益于新消费力量的出现,以及对国际品牌的迷信不再,中国本土品牌未来发展空间极大。

随着网购的兴起,化妆品网购占比逐渐攀高,据统计,至2015年,中国化妆品市场网购占比为55.42%,线上线下分庭抗礼的情况也让业内人士直言线上渠道对传统渠道冲击太大。对于品牌商而言,电商渠道的崛起让其原供应链模式及物流模式都发生了不小的变化,快速供应链和全方位库存管理等要求的重要性不断被提高。

自建物流保证服务品质

传统进口香水化妆品产品产地集中于美、法两地,其产品供应链从原料方至生产方再至亚太中心,然后至中国的销售渠道最终到达消费者手中,整个供应链周期短则4月,长至10月。这显然是不符合当下快速消费需求的,因此国际知名的香水化妆品公司路威酩轩作出了改革。其在中国的供应链架构,由一个完税后总仓服务9个品牌,并采用可靠的第三方物流将渠道下沉至二、三线城市。为了缩短供应链周期,其中国总仓仓库配货能够在一天内完成,同时充分利用各项政策缩短进口时间。补货方面,计划部门采用了直观图表按货品级别设定采购计划,管理分析缺货产品原因、低库存预警提醒、过剩库存等,并督促品牌制定消耗时间表,同时引导品牌关注柜台货品陈列率,而非订单不满足率,摒弃虚假缺货。

在线上渠道方面,路威酩轩同样给予了足够的重视。上述的库存管理计划,不仅能够针对线下传统渠道,同时也兼顾了线上渠道。此外,路威酩轩通过改造仓储来满足电商订单配货包装,其将存储区域合并集中实现共享仓储,并设立单独的退货渠道;配送方面,路威酩轩采用了自建物流,以保证商品的质量和服务。

追求仓储等物流环节优化更为合理

不过对于中国化妆品企业而言,自建物流渠道意味着极大的成本压力,尤其是电商渠道比重日益增加的情况下,因此选择优化仓储和外包第三方将更为合理。如普罗格与韩后的合作中,为了保证满足现有市场占有率同时开拓新市场,韩后邀请普罗格为其进行了供应链改善。项目中,针对韩后在提高物流中心业务规范性、流程可视化、信息处理高效化等方面需求,普罗格在规划方面重点改造了零货区,在保证现场正常运营的情况下,增设部分拆零隔板货架用于存放拆零BC品,以保证商品存放品规及数量;流利式货架用于存放出库量大的拆零A品,保证商品先进先出。同时在整件区引进高位货架,其中一层为拣选位,2~4层为存储位,既保证拣货效率,又保证商品储存数量。此外,拆零拣货设计了9个篮子+RF的拣货模式,多单并拣,拣货员按区域进行拣选,既减少拣货员行走路径,又提高了拣货效率。系统及流程上,普罗格进行了精细化调整。首先引入WMS系统对仓库进行管理,增加仓库作业效率。其次,引进精细化货位管理,提高入、出库及拣货效率,减少作业时间。最后,系统引进量化考核制度,每位员工分配一个工号,提高工作人员积极性。

服装业——“新零售”+O2O兴起

相比于化妆品,服装业一直活在“去库存”的行业凛冬中,而且受电商的冲击影响更大。据了解,至2016年,中国服装网购市场达到了9343亿元,相比于2015年增长了25%左右,预计渗透率将达到36.9%。消费升级带来的变化集中在“新零售”和服装O2O等商业模式的出现,也带动服装业供应链的改善与优化。

近年来,传统服饰品牌的低迷和消费者需求变更造就了“快时尚”的诞生,不同于此前Zara、优衣库、H&M三家独大的情况,中国本土品牌UR等也开始崭露头角,最近UR更是与中国知名品牌海澜之家签订了《投资意向协议》,海澜之家拟以自有资金对UR进行增资。

无论是对于化妆品亦或是服装业而言,消费升级带来的供应链及物流升级都会在短时间内作用于市场。因此在中国经济整体处于下行通道的大环境下,建立快速、柔性地透明供应链更加能够帮助企业渡过难关。

“新零售”成行业突破口

此前,Zara的供应链模式被广泛学习,但是美邦等企业学习得只得其形而不得其神,也在一定程度上反映了中国传统品牌在供应链建设上的积重。而“新零售”的兴起,无论是传统品牌还是新兴品牌,包括互联网品牌如淘品牌等都跃跃欲试。以李宁为例,李宁摒弃了销地仓和产地仓的分仓模式,采用共同仓储对门店和线上进行供货和配送,同时加强门店之间的库存联动,借用强大的三方物流,快速地进行门店调货,使因地区和消费人群产生畅、滞销款得到合理分布。同时,李宁物流总监盛炜曾表示,未来门店将会承担更多的作用,类似“盒马鲜生”的商业模式很可能会被应用到服装行业。同时,借助于政策引导、健康理念等影响,运动类服装开始复苏,体育产业甚至成为服装业转型的重点方向。

积极试水O2O谋出路

另外,京东早于2015年就已开始试水服装O2O,联合四大品牌实现了门店配送服务。这表明不仅是传统服装业开始积极尝试新的商业模式,同时一些不以时尚品见长的平台类电商也展现了其在该行业的野心。虽然我们无法评价效果如何,未来服装O2O是否会有更多可能,本刊后文有着更为详细的分析,此处不再赘述。

本文数据来源于网络

作为一个爱美的主编,海猫猫与身边的大多数女青年一样,精心挑选每一件衣服和每一样化妆品成为了必然。其实,这也从侧面反映了消费心理的变化,服务型需求成为过去,实现型消费正当时。那么在这样的消费升级下, 其背后供应链及物流又将产生什么样的变化呢?

据了解,中国已经成为了世界第二大化妆品市场,2015年市场规模达到了3156亿元(单位:人民币,下同),年复合增长率到达了9%以上,远高于国际平均4.1%的水平,预计到2019年,整体市场规模将达到4906亿元。

“消费升级”作为一个由来已久的概念,2016年下半年在投资圈与媒体界迅速走红,2017年两会上,苏宁控股集团董事长张近东正式让“消费升级”拥有官方话语背景。根据《亿欧智库:2017中国消费升级研究报告》所言,产业升级和消费升级其实是同一事物的一体两面。因此消费升级从来都不是单独存在,伴随着的必定是产业升级,而产业升级必定会引起供应链的重构、调整与优化,本文将重点关注时尚品产业,分析在新的消费趋势下,其供应链及物流将发生哪些变更,为读者提供一些思路。

本轮消费升级起始于2016年下半年,以“认同、尊重”为核心的自我实现型需求成为了趋势,时尚品方面具体表现为消费者对于美妆、服饰等不仅注重体验和商品品质以及高性价比,更希望能够获得社会认可,因此出现了“网红经济”等商业模式。

美妆业——兼顾传统与网络渠道

据了解,中国已经成为了世界第二大化妆品市场,2015年市场规模达到了3156亿元(单位:人民币,下同),年复合增长率到达了9%以上,远高于国际平均4.1%的水平,预计到2019年,整体市场规模将达到4906亿元。同时,中国化妆品市场依然被国际品牌占据,加上国民获取国际商品的渠道不断增加和成本不断降低,中国本土品牌仍然只占据2%左右。不过得益于新消费力量的出现,以及对国际品牌的迷信不再,中国本土品牌未来发展空间极大。

随着网购的兴起,化妆品网购占比逐渐攀高,据统计,至2015年,中国化妆品市场网购占比为55.42%,线上线下分庭抗礼的情况也让业内人士直言线上渠道对传统渠道冲击太大。对于品牌商而言,电商渠道的崛起让其原供应链模式及物流模式都发生了不小的变化,快速供应链和全方位库存管理等要求的重要性不断被提高。

自建物流保证服务品质

传统进口香水化妆品产品产地集中于美、法两地,其产品供应链从原料方至生产方再至亚太中心,然后至中国的销售渠道最终到达消费者手中,整个供应链周期短则4月,长至10月。这显然是不符合当下快速消费需求的,因此国际知名的香水化妆品公司路威酩轩作出了改革。其在中国的供应链架构,由一个完税后总仓服务9个品牌,并采用可靠的第三方物流将渠道下沉至二、三线城市。为了缩短供应链周期,其中国总仓仓库配货能够在一天内完成,同时充分利用各项政策缩短进口时间。补货方面,计划部门采用了直观图表按货品级别设定采购计划,管理分析缺货产品原因、低库存预警提醒、过剩库存等,并督促品牌制定消耗时间表,同时引导品牌关注柜台货品陈列率,而非订单不满足率,摒弃虚假缺货。

在线上渠道方面,路威酩轩同样给予了足够的重视。上述的库存管理计划,不仅能够针对线下传统渠道,同时也兼顾了线上渠道。此外,路威酩轩通过改造仓储来满足电商订单配货包装,其将存储区域合并集中实现共享仓储,并设立单独的退货渠道;配送方面,路威酩轩采用了自建物流,以保证商品的质量和服务。

追求仓储等物流环节优化更为合理

不过对于中国化妆品企业而言,自建物流渠道意味着极大的成本压力,尤其是电商渠道比重日益增加的情况下,因此选择优化仓储和外包第三方将更为合理。如普罗格与韩后的合作中,为了保证满足现有市场占有率同时开拓新市场,韩后邀请普罗格为其进行了供应链改善。项目中,针对韩后在提高物流中心业务规范性、流程可视化、信息处理高效化等方面需求,普罗格在规划方面重点改造了零货区,在保证现场正常运营的情况下,增设部分拆零隔板货架用于存放拆零BC品,以保证商品存放品规及数量;流利式货架用于存放出库量大的拆零A品,保证商品先进先出。同时在整件区引进高位货架,其中一层为拣选位,2~4层为存储位,既保证拣货效率,又保证商品储存数量。此外,拆零拣货设计了9个篮子+RF的拣货模式,多单并拣,拣货员按区域进行拣选,既减少拣货员行走路径,又提高了拣货效率。系统及流程上,普罗格进行了精细化调整。首先引入WMS系统对仓库进行管理,增加仓库作业效率。其次,引进精细化货位管理,提高入、出库及拣货效率,减少作业时间。最后,系统引进量化考核制度,每位员工分配一个工号,提高工作人员积极性。

服装业——“新零售”+O2O兴起

相比于化妆品,服装业一直活在“去库存”的行业凛冬中,而且受电商的冲击影响更大。据了解,至2016年,中国服装网购市场达到了9343亿元,相比于2015年增长了25%左右,预计渗透率将达到36.9%。消费升级带来的变化集中在“新零售”和服装O2O等商业模式的出现,也带动服装业供应链的改善与优化。

近年来,传统服饰品牌的低迷和消费者需求变更造就了“快时尚”的诞生,不同于此前Zara、优衣库、H&M三家独大的情况,中国本土品牌UR等也开始崭露头角,最近UR更是与中国知名品牌海澜之家签订了《投资意向协议》,海澜之家拟以自有资金对UR进行增资。

无论是对于化妆品亦或是服装业而言,消费升级带来的供应链及物流升级都会在短时间内作用于市场。因此在中国经济整体处于下行通道的大环境下,建立快速、柔性地透明供应链更加能够帮助企业渡过难关。

“新零售”成行业突破口

此前,Zara的供应链模式被广泛学习,但是美邦等企业学习得只得其形而不得其神,也在一定程度上反映了中国传统品牌在供应链建设上的积重。而“新零售”的兴起,无论是传统品牌还是新兴品牌,包括互联网品牌如淘品牌等都跃跃欲试。以李宁为例,李宁摒弃了销地仓和产地仓的分仓模式,采用共同仓储对门店和线上进行供货和配送,同时加强门店之间的库存联动,借用强大的三方物流,快速地进行门店调货,使因地区和消费人群产生畅、滞销款得到合理分布。同时,李宁物流总监盛炜曾表示,未来门店将会承担更多的作用,类似“盒马鲜生”的商业模式很可能会被应用到服装行业。同时,借助于政策引导、健康理念等影响,运动类服装开始复苏,体育产业甚至成为服装业转型的重点方向。

积极试水O2O谋出路

另外,京东早于2015年就已开始试水服装O2O,联合四大品牌实现了门店配送服务。这表明不仅是传统服装业开始积极尝试新的商业模式,同时一些不以时尚品见长的平台类电商也展现了其在该行业的野心。虽然我们无法评价效果如何,未来服装O2O是否会有更多可能,本刊后文有着更为详细的分析,此处不再赘述。

本文数据来源于网络

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海