7&i控股(下文简称:7&i)宣布,旗下专注超市零售业务的伊藤洋华堂正经历结构改革,将退出服装业务,专注于食品业务。

一家逐渐没落的综合超市

曾经,提倡“一站式购物”的综合超市一度称霸零售业。从2000年日本国内零售商的排名可以看出,前十名中有六家是综合超市,其中以大荣和伊藤洋华堂为首。

然而,在接下来的20多年时间里,百货公司逐渐失去了存在感。如今保持独立经营的只有永旺(AEON)和伊藤洋华堂(Ito Yokado)。

百货公司失势的最大原因是非食品部门的销售,被专卖连锁店接管。连锁专卖店是指优衣库(UNIQLO)、松本清、宜得利Nitori、ABC Mart等休闲服装店、药店公司和其他各产品类别的专卖店。伊藤洋华堂既然是所谓大型购物中心,销售食品、化妆品、药品、服饰、鞋包、杂货等专区,以其为代表剖析失势的原因,在直观上是有说服力的。

过去,综合超市的基本盈利条件,是通过低价出售经常购买的食品来吸引顾客,同时鼓励他们购买非食品类商品,如服装和家庭用品等利润率较高的商品。

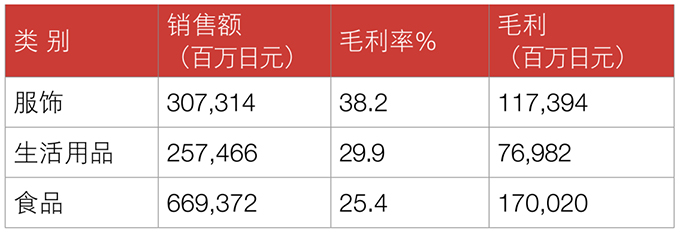

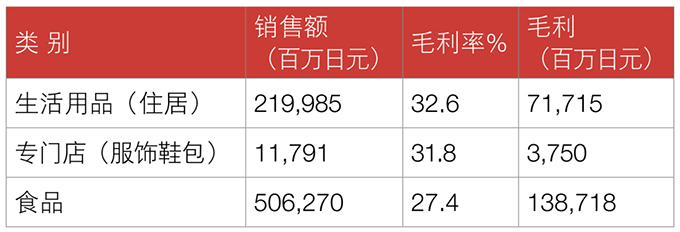

因此,如果非食品类产品的销售额下降,那么即使利润大幅下降,维持店面的成本也是显而易见的。从图表1和2的对比中可以看出,商店数量的减少,食品销售额的下降将是有限的(甚至是上升的)。

表1 伊藤洋华堂商品别销售额(数据为2009年)

表2 伊藤洋华堂商品别销售额(数据为2022年)

理论上,如果将非食品卖场转为租户(卖场成本由租户承担),综合超市可以脱胎换骨,成为以食品超市为核心的商业设施。此时的问题是租户是否会进入这样的商业设施。根据经验可知,这是以销售食品为核心的超市主要用到的揽客措施。

都市食品超市的特殊环境

既然如此,问题就归结为食品部门是否有能力吸引顾客。综上所述,如果回到伊藤洋华堂的话题,关键在于专注于食品业务能否吸引客户并确保盈利。

在吸引顾客方面,首先要了解首都圈食品超市的竞争环境和伊藤洋华堂的区位特点。在日本国内零售市场,只有东京都市区和京阪神是专门市场,汽车并不是日常购物的主要交通工具。居住在东京都市区的人都能理解,这一地区的人们依赖电车、巴士等公共交通工具,而且大部分人都是步行或骑自行车生活。

但是,除了首都圈以外,邻近的北部关东地区,购物的主要方式是自驾汽车,居民的流动性比首都圈要高。也就是说,东京都市区的日常美食购物区半径约为500~800米,而农村半径为4~5公里,扩大5~10倍。从面积上看,则会扩大25~100倍(竞争店面呈压倒性态势),说白了,东京都市区外销售的竞争环境相对“宽松”。

而且在大都市人口密集区,没有像农村、郊区那样的大片空地,开店也不是那么容易。换句话说,在东京都市区,确保车站前或车站附近的黄金地段意味着拥有了在食品流通方面的最大竞争力。

就此而言,可以说伊藤洋华堂这一发源于东京的老字号店铺网络,在首都圈黄金地段的占有率方面,已经超越了民营铁路超市。总的来说,假设市场因人口减少而萎缩,食品超市的竞争环境正在加剧。

7&i在城市中“食”的存在

东京都市区的人口在一段时间内不会低于现在的水平,而且都市内以食品为主的药妆店也不多。由于开新店的空间不大,可开的大型商店比农村要少得多。

作为参考,东京都市区共有6,722家7-Eleven商店(截至2022年2月的财政年度),日均销售额为646,000日元(约33,033元人民币),其中约70%为食品销售额,约10,000亿日元(约511亿元人民币)。然而,包括超市在内的1.8万亿日元(约922亿元人民币)的食品流通规模,将成为首都圈食品行业中压倒性的比例。如果能把便利店和超市联动起来,7&i在东京都圈的食品铺垫将会铺天盖地。

7&i在东京都市区的食品计划,还包括一项名为“SIP 商店”的新业态增长战略,尽管它仍处于规划阶段。该想法是开发介于便利店和超市之间的中型超市(约500平方米),开发这种类型以填补东京都市区新店空间不大的空白。7&i已经准备好了易腐品和熟食的加工基地(process center,简称PC),将作为这种超市的基础设施。PC在2023年3月和2024年2月投入运营。如果这件事情走上正轨,店内将不会再加工处理易腐食品或熟食(它们将集中处理,因此成本较低),也可以扩大超市的门店网络。如果发生这种情况,提供战略产品和新鲜食品以及无需店内加工的即食食品精选商品超市,可能会从东京都市区的中小型超市手中,夺取更多市场份额。

低成本食品超市的创新

不可否认,伊藤洋华堂地处黄金地段,却又逐渐衰落,转型为食品超市的时间较晚。不过,此次退出服装领域,专注于食品业务,是没有尽头的改革,将坚定不移地执行计划。

以“店内加工”为基础的盈利结构,至今仍是日本食品超市行业的常态,如果7&i实现了所追求的“中心型”低成本食品超市,它某种意义上可以称之为一个创新事件。届时,不仅首都圈,周边地区都可以描绘下一次再生的图景。但如果“SIP 商店”从现在开始高速增长,那么应该它还需要考虑如何处理与7-Eleven加盟商之间的关系,以免造成自相残杀的局面。

资料来源:日本各大网站、东洋经济官网

时间:下半年

时间:下半年

地点:上海

地点:上海