【导语】“供给侧改革”、“消费升级”,为中国市场品行业带来翻天覆地的变化:鞋服行业“去库存化”接近尾声,“快时尚”品牌林立,化妆品的全渠道供应链愈发完善,物流云仓已经非常普遍!当时尚品各领域正式完成此轮的供应链升级,却发现已身处红海,而下一轮的供应链及物流构建也已拉开序幕。

如今走在街头,你可能会在不经意间发现,“Gu、优衣库、H&M、ZARA、Hotwind”等等几乎随处可见,我们俨然已经进入了“快时尚”时代。而对于这些时尚品牌而言,市场也真正进入到了“红海状态”。为此,快时尚行业开始新一轮的争夺,优衣库不断推出联名系列刺激市场,ZARA则依靠着自身超快反应的供应链体系继续维持霸主地位。传统服饰业也不遑多让。海澜之家“闷声大发财”,悄然之间完成了“去库存化”,并且将旗下品牌“海一家”升级,朝着“无印良品”的方向大步迈开。国产知名运动品牌如安踏和李宁也纷纷走出国门,进一步开拓国际市场。更值得注意的是,安踏2017年度的库存周转实现全年4.8次,而李宁则在2016年就实现了全年4.4次的库存周转,均远高于行业平均水平(据统计,2016年中国品牌服饰库存周转率为全年0.5次)。这表明了安踏、李宁等运动品牌对于敏捷供应链建设的重视。

化妆品、奢侈品上演全渠道争霸

行业稳中有升,未来竞争更加激烈

当然,无论是新的商业模式,或是开拓新的市场,都离不开供应链及物流的更新,这也意味着新的需求将诞生。

标准化建设降低供应链成本

首先是满足消费需求方面,诸如“个性化”等需求愈发考验供应链的响应速度和配合度。由于“定制化”的设计更偏向于消费者,不能形成规模化以降低成本,不过品牌可以考虑进行适当的标准化,通过不同的组合实现消费者的“个性化”需求,从而达到快速交付和降低成本的效果。甚至有业页专业人士表示,“3D打印”技术的成熟有望帮助企业更快地实现“个性化”定制,尤其是应用于奢侈品行业等等。

信息高效、准确传递成重要诉求

另一方面,供应链的敏捷性建立在信息流通高效且准确的基础之上。以中国服饰行业为例,传统的订货会加大了牛鞭效应,同时销售前端的滞后反馈让品牌错失打造爆款的良机,进而失去市场。反观快时尚品牌之所以能够称霸市场,还是因为其各项信息能够高效、准确地传递至各环节,这为其提供了基础。目前,绝大多数企业均已采用WMS、TMS、ERP等系统,单独环节的信息化已不是问题,问题在于不同系统之间的信息流通存在障碍,导致信息流通“断链”。那如何解决呢?首先品牌商可以与下游分销商、经销商等进行联合预测,最大程度减少牛鞭效应,形成“风险共担”;其次加强门店的数据收集和反馈,及时了解用户需求;再次是选用合适的系统服务商,或者通过信息化改造,打通障碍,这也给系统服务商们带来了新的商机和挑战。

自动化设备需求增加

供应链的变化也带来了物流需求的变化。首先是物流设备的需求,尤其是自动化设备的需求。“个性化”消费带来的小批量、高频次、多组合的订单,加大了企业在物流环节如分拣、包装、退货、逆物流等压力。对此,不少企业开始启用自动化设备,例如李宁、欧瑞莲等品牌建立了自动化物流中心,如自动化分拣线、往复式分拣线等,以应对新的物流需求。当然,企业对于自动化物流设备的采用肯定要结合自身真实需求,避免出现“过渡投资”的情况。

上文提到,越来越多的品牌注重“消费体验”,加上全渠道,加大了城配物流的需求。城配需求不仅体现在对于时效的要求,同时也对配送人员的要求提出了相应的要求,尤其是在奢侈品行业,由于奢侈品消费者大部分都集中在城市CBD地区,所以门店要求最后100米至关重要,甚至送货人员仅因为天热出汗有异味,也会造成投诉。城配需求的上升,也带动了相关设备的需求,诸如手持式设备、物流箱、配送车辆的需求也将上升。此外,如果未来“3D”打印技术广泛应用于“个性化”商品的定制,那么则将带来原料的运输与保管要求。尤其是诸如化妆品、奢侈品等,对于原料的储存条件高于普通时尚品,且由于靠近市场,因此对于小型高端仓储的需求会更强烈,但是目前这方面的资源较少,亦是物流地产商们能够发力的市场之一。

本土品牌开拓国际市场,则带来了跨境物流的需求。对于时尚品而言,尤其是在“快时尚”的引领下,快速上市是抢占市场的先机,这极大考验了后端的物流能力。以ZARA为例,能够做到全球72小时内快速上新,就目前而言中国品牌与其还是有不小的差距。暂且不论ZARA等企业为提高物流效率而不惜成本投入,但其空、陆运输的联合能力确实值得中国本土第三方物流企业学习。随着国际贸易的加深,空运甚至海等“多式联运”的需求将会进一步加强,也成为中国本土第三方物流企业的发展方向之一,同时也带动物流车辆等需求。

谈及物流车辆,“绿色物流”同样是未来发展的重点。作为国民经济支柱性产业,物流行业的“绿色革命”受到了前所未有的关注。一方面,社会呼吁减少一次性包材,推行“循环制”。这为可循环的塑料周转箱、笼车、笼车、可回收快递盒等器具带来了市场,包括制造、租赁等,尤其是租赁容器具市场,将会迎来一波热潮。另一方面则是“新能源”汽车的使用。随着燃料价格的不稳定,以及国家对于污染的限制,新能源汽车成为了更好的选择,对于第三方物流而言,短距离的运输和配送可尝试使用新能源汽车降低成本。此外,“无人化”设备也开始崭露头角,但更多地应用于山区等交通不便利的地区。

总而言之,中国时尚品行业整体已经进入“红海”,企业间的竞争和合作也必将愈演愈烈,未来对于供应链及物流的建设将决定企业的竞争优劣,为之服务的物流各领域的企业,也将迎来新一轮的竞争。

目前时尚品行业竞争激烈,个性化消费兴盛

快时尚当道,传统服饰拍马赶上

如今走在街头,你可能会在不经意间发现,“Gu、优衣库、H&M、ZARA、Hotwind”等等几乎随处可见,我们俨然已经进入了“快时尚”时代。而对于这些时尚品牌而言,市场也真正进入到了“红海状态”。为此,快时尚行业开始新一轮的争夺,优衣库不断推出联名系列刺激市场,ZARA则依靠着自身超快反应的供应链体系继续维持霸主地位。传统服饰业也不遑多让。海澜之家“闷声大发财”,悄然之间完成了“去库存化”,并且将旗下品牌“海一家”升级,朝着“无印良品”的方向大步迈开。国产知名运动品牌如安踏和李宁也纷纷走出国门,进一步开拓国际市场。更值得注意的是,安踏2017年度的库存周转实现全年4.8次,而李宁则在2016年就实现了全年4.4次的库存周转,均远高于行业平均水平(据统计,2016年中国品牌服饰库存周转率为全年0.5次)。这表明了安踏、李宁等运动品牌对于敏捷供应链建设的重视。

化妆品、奢侈品上演全渠道争霸

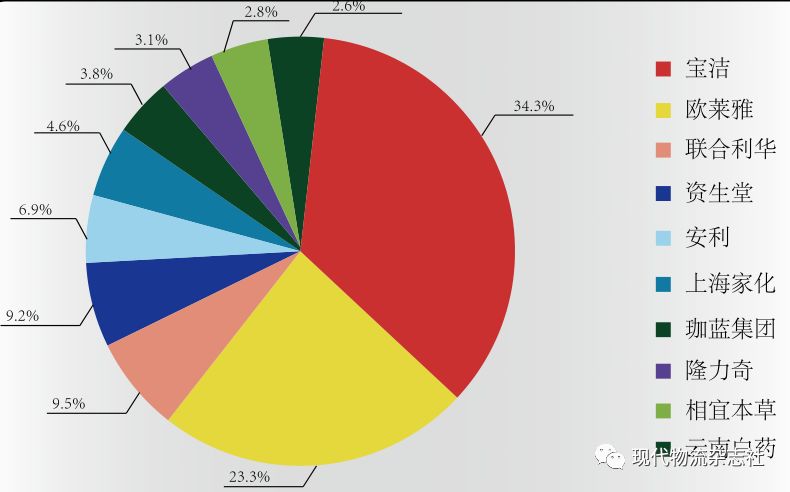

化妆品行业方面,线上渠道占比不断增加,据统计,化妆品电商渠道销售额占比从 2011 年的 5.2%上升到 2016 年的 20.6%,业内乐观估计未来线上渠道将进一步渗透。而线上渠道带来的各种新的营销方式,也促使了化妆品企业开始进行供应链升级,尤其是当下对于“健康、安全”的重视,消费者对于产品品质的要求不断提高,品牌商开始注重透明供应链的搭建,以避免 “假货事件”。

而谈到线上渠道,消费者可能会惊奇地发现,不少轻奢、奢侈品牌也已开通线上渠道。在当前注重“个性消费”以及“千禧一代”逐渐成长为消费主力的一部分后,奢侈品牌意识到通过电商等渠道更能够直观地与其用户沟通,为其定制更具“个性化”的产品。例如不少“潮牌、设计师品牌”的诞生,就是为了满足小众需求。而在采访中,不少时尚品企业也透露针对不同消费人群开发不同产品,如波司登设立三大品牌,欧瑞莲的“时之钥”系类产品等等。此外,为了保持品牌形象,奢侈品牌更加注重物流建设,以期能够为其用户全程实现美好的购物体验。行业稳中有升,未来竞争更加激烈

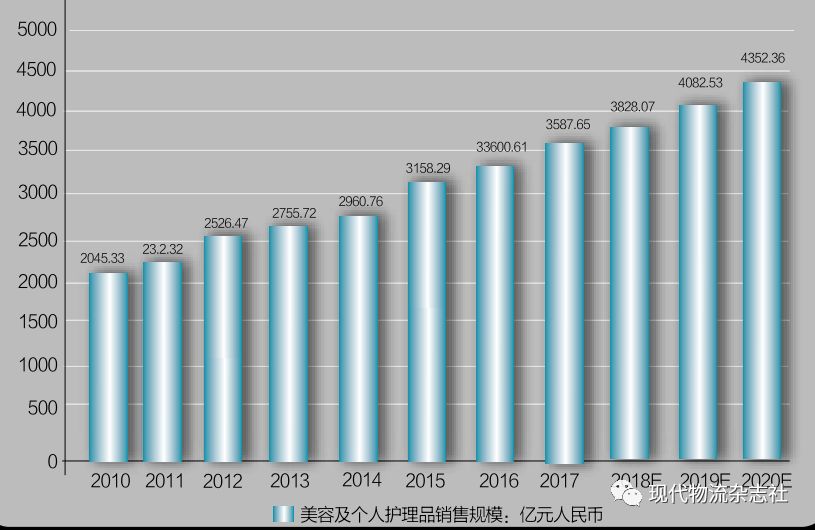

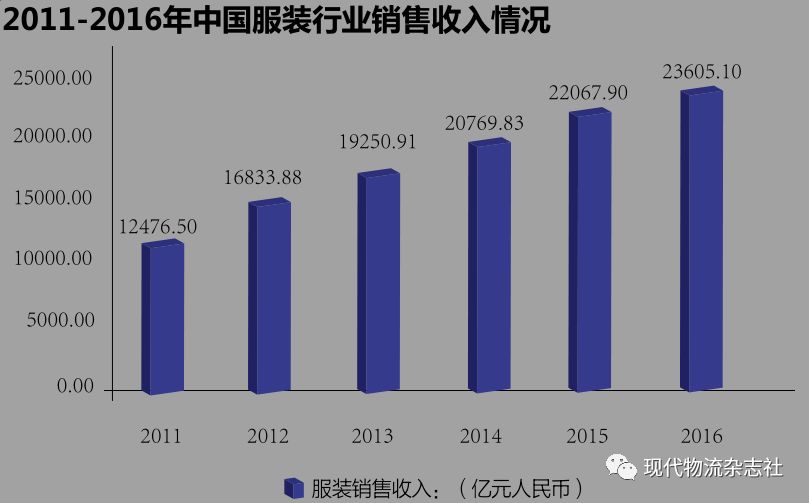

谈完现状,我们再来看时尚品行业整体的未来发展。近两年,中国整体经济形势稳中向好,各行业也开始迎来新一轮的发展。据统计,2016年中国服饰行业产量为314.52亿件,整体销售收入为23605.1亿元人民币,同比增长6.69%。化妆品方面,2017年中国美容及个人护理整体销售额为3587.65亿元人民币,同比增长6.75%,预计到2020年将达到4352.36亿元人民币。奢侈品方面,据数据统计,2017年全球个人消费品市场中,来自中国的消费者预计贡献了约 835亿欧元(约合6500亿人民币)亿,占比为全球所有国家和地区最高的32%,同比增长13%,亦是全球主要增长点。

通过以上数据,不难发现,中国时尚品各行业增长率稳步提升。行业增长的放缓与企业自身的发展息息相关,如何在市场不断扩大中保持现有或获得更多的市场份额,依旧是企业们下一阶段的主要功课,未来也许更多的商业模式和消费需求将会被开发和挖掘。

除了刚刚提到的个性化消费和注重消费体验,时尚品企业加大了对国际市场的开拓,不仅是上文所提到的运动品牌,不少国产服饰、化妆品牌也开始布局海外,如波司登、佰草集等,甚至奢侈品牌如ttf HAUTE JOAILLERIE等。此外,品牌联合也是未来行业的趋势之一,未来的企业单打独斗势必不符合商业的发展规律,借助其他领域提升自身产品吸引力则成为了新的手段之一,如优衣库的UT联名产品、H&M联合知名设计师推出新产品等等。当然,更多的品牌选择跨界到不同领域,如海澜之家、拉夏贝尔投资咖啡店等等,这些都预示着“生态圈”概念已蔓延至时尚品领域。

新的供应链及物流建设需求

当然,无论是新的商业模式,或是开拓新的市场,都离不开供应链及物流的更新,这也意味着新的需求将诞生。

标准化建设降低供应链成本

首先是满足消费需求方面,诸如“个性化”等需求愈发考验供应链的响应速度和配合度。由于“定制化”的设计更偏向于消费者,不能形成规模化以降低成本,不过品牌可以考虑进行适当的标准化,通过不同的组合实现消费者的“个性化”需求,从而达到快速交付和降低成本的效果。甚至有业页专业人士表示,“3D打印”技术的成熟有望帮助企业更快地实现“个性化”定制,尤其是应用于奢侈品行业等等。

信息高效、准确传递成重要诉求

另一方面,供应链的敏捷性建立在信息流通高效且准确的基础之上。以中国服饰行业为例,传统的订货会加大了牛鞭效应,同时销售前端的滞后反馈让品牌错失打造爆款的良机,进而失去市场。反观快时尚品牌之所以能够称霸市场,还是因为其各项信息能够高效、准确地传递至各环节,这为其提供了基础。目前,绝大多数企业均已采用WMS、TMS、ERP等系统,单独环节的信息化已不是问题,问题在于不同系统之间的信息流通存在障碍,导致信息流通“断链”。那如何解决呢?首先品牌商可以与下游分销商、经销商等进行联合预测,最大程度减少牛鞭效应,形成“风险共担”;其次加强门店的数据收集和反馈,及时了解用户需求;再次是选用合适的系统服务商,或者通过信息化改造,打通障碍,这也给系统服务商们带来了新的商机和挑战。

自动化设备需求增加

供应链的变化也带来了物流需求的变化。首先是物流设备的需求,尤其是自动化设备的需求。“个性化”消费带来的小批量、高频次、多组合的订单,加大了企业在物流环节如分拣、包装、退货、逆物流等压力。对此,不少企业开始启用自动化设备,例如李宁、欧瑞莲等品牌建立了自动化物流中心,如自动化分拣线、往复式分拣线等,以应对新的物流需求。当然,企业对于自动化物流设备的采用肯定要结合自身真实需求,避免出现“过渡投资”的情况。

注重服务带动末端设备需求

跨境物流助力品牌开拓国际市场

本土品牌开拓国际市场,则带来了跨境物流的需求。对于时尚品而言,尤其是在“快时尚”的引领下,快速上市是抢占市场的先机,这极大考验了后端的物流能力。以ZARA为例,能够做到全球72小时内快速上新,就目前而言中国品牌与其还是有不小的差距。暂且不论ZARA等企业为提高物流效率而不惜成本投入,但其空、陆运输的联合能力确实值得中国本土第三方物流企业学习。随着国际贸易的加深,空运甚至海等“多式联运”的需求将会进一步加强,也成为中国本土第三方物流企业的发展方向之一,同时也带动物流车辆等需求。

绿色物流保障“可持续发展”

谈及物流车辆,“绿色物流”同样是未来发展的重点。作为国民经济支柱性产业,物流行业的“绿色革命”受到了前所未有的关注。一方面,社会呼吁减少一次性包材,推行“循环制”。这为可循环的塑料周转箱、笼车、笼车、可回收快递盒等器具带来了市场,包括制造、租赁等,尤其是租赁容器具市场,将会迎来一波热潮。另一方面则是“新能源”汽车的使用。随着燃料价格的不稳定,以及国家对于污染的限制,新能源汽车成为了更好的选择,对于第三方物流而言,短距离的运输和配送可尝试使用新能源汽车降低成本。此外,“无人化”设备也开始崭露头角,但更多地应用于山区等交通不便利的地区。

总而言之,中国时尚品行业整体已经进入“红海”,企业间的竞争和合作也必将愈演愈烈,未来对于供应链及物流的建设将决定企业的竞争优劣,为之服务的物流各领域的企业,也将迎来新一轮的竞争。

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海