个人简介:

陈巨星 Kyosei

中国《现代物流》董事长

台湾《物流技术与战略》总编辑长

台湾全球运筹发展协会 副理事长

台湾“经济部”标准检验局

物流及包装委员

台湾冷链协会 秘书长

1990年引进日本物流进入台湾,成功发展出台湾特色的物流,担负着两岸交流与日本合作交流平台窗口,也是台湾政府的物流标准制定委员,活跃于两岸物流界,并担任多所企业与地方政府的物流咨询顾问工作

主要著作:《宅配大时代》、《物流中心营运案例集》

主要顾问案例:江西鹰潭现代物流园区、昆山千灯现代物流园区;德邦物流、世邦国际物流、震旦家具

导语——

单纯的租金回报已经不再是物流地产企业们唯一的盈利点,以现代物流设施为基础为客户提供一体化的供应链服务,形成智慧物流生态圈,才是物流地产企业获取收益来源和实现未来发展的关键。

中华邮政物流园区

丢出林口仓库招租的招标公告

年初,中国台湾中华邮政终于丢出了一颗重磅炸弹,中华邮政林口A7物流园区,兴建地下一层、地上四层(含夹层)的物流中心,建筑构造为钢筋混凝土造(RC)及钢骨造(SC),首次公开以投标方式招租。中标的厂商须自行负担承租面积的室内装修工程、设备及设施投资费用。租赁期限为10年或15年,租赁期限届满后继续承租,在符合租赁契约所订条件下,享有续租10年之优先议约权。

物流园区的租金终于公开了,这将成为林口与桃园之行情公约定价,租金范围是:

表1顶升式货架

租金单位: 新台币元每坪每月

据了解,每个仓库单元面积约是2,500坪,因此一个楼层约是10,000坪(含公共设施,下文简称公设),大楼里设有回旋车道,能进出14吨货车,单进单出,每个楼层都设有码头,楼地板荷重2吨/m2,楼高为9.9米。邮政物流大楼的仓库,公设设定为27%,邮局吸收17%,租户分摊10%。这个价格对林口与龟山地区的物流企业来说较高,目前当地合法仓库的行情价格约是550~600元/坪/月,因此租金相当地行情价格。但它是钢筋混凝土造(RC)及钢骨造(SC),仓库条件与立地条件明显具备强大优势,中华邮政又是公营单位,信赖度高,只要商业条件够灵活,服务态度够良好,相信会有它的利基优势。本刊在2018年12月中旬,带领中华邮政菁英团,前往日本东京流通中心参访时,接待的主管也说到:“东京流通中心就在市中心位置,是最大的优势,虽然我们的租金也较其他仓库贵2~3成,但有需求的客户,也总是会选择我们,立地条件的选择、员工上班的便利性、客户商业活动的方便性、足够的人力支援、运输成本以及时效性,这是其他仓库无法比拟的。”

中华邮政的林口邮政物流园区,将迎来另一波成长的动能,也将为物流产业带来新希望。现代化的物流中心,未来将协助客户,引进智慧物流设施,如AGV、SORTER、机器人与AIoT等,先进智能设施,物流系统设备商,也应多加准备。

2019年台湾新增的仓库

从去年初起,中美贸易大战逐渐炙热,影响的层面从刚开始的观望,到去年第四季,已达到了需要立即应对的程度。产业从纺织服饰鞋业,机械业再到电子计算机产业,要从生产大本营的中国大陆,移转部分产能到其他国家或是中国台湾地区。据本刊调查,2018年底,以有光电厂及计算机厂将VMI移转到台湾,在台湾则使用现代化物流仓库,作为调拨与生产,物流地产商迎来新一波的制造业客户。在2019年底前,台湾将新增约20~30万m2的供给量,主要有丰稳/宝仓、新光钢铁、永联物流开发、立益物流、富民运输、立兴投资、世纪钢铁、华友联、长荣储运、富邦、世联、远雄自贸港等公司,主要兴建地点都集中在桃园地区。

世界最大的物流地产开发商“普洛斯GLP”的发展是从国际客户着手,先从国际大型生产工厂的需求开始,逐步扩展到贸易流通业,再到物流运输业。从它们的前五大客户来看,电商物流产业是最大客户群,其次是运输业。

传统地主自建仓库或是企业租地建仓库出租的,都面临一个严重问题,向银行贷款兴建仓库,支付银行利息,收取承租客户租金。当财团介入物流地产后,它们是自有资金,不用利息,自有资产摊提年限可达30~50年,只要资金年回报率4~5%,就非常满意了。即是财团来介入物流地产业务,财团用得起优秀的人才,更懂得如何衍生附加价值,从而发展出物流地产的生态圈,如供应链金融、产业投资、共享利用与相互帮衬,都能让生态圈互利共赢。

我们从普洛斯的生态圈来看,未来物流地产商将变为控股公司,控股公司从整合供应链,来促进物流地产的出租率与利润最大化。对物流地产商来说,仓库的租金收入,只是物流地产商深入供应链生态圈的第一步,有了第一步后,第二步则是对货主企业提供供应链金融融资服务,这样可牢牢绑住客户,不需陷入租金价格竞争。第三步则是将仓库与自动化物流设备綑绑一起,提供一个客户物流的自动化解决方案,系统设备的重资产投资由地产商负担,租户一起承租仓库与设备,并以费用报销,对财务管理非常有利。第四步就是进入生态圈企业的投资了,投资技术设备链企业,掌握系统设备的话语权,并保障系统设备的正常运营与创新发展,既能取得更便宜的价格,又能保障这些被投资企业的产量,一举两得;投资服务平台链企业,物流运输企业为扩大市场,需要大量的仓库与转运中心,餐饮食材企业也需要大量冷链仓储与加工中心,投资了这些产业,能更快促进出租率,也能帮助产业解决场地不足与生态链共享资源问题。

总之,现在已进入了平台生态圈共享的阶段了,智慧科技已让产业的连结更为紧密,各财团进入物流地产业,绝不是只为了收取仓库租金而已,而是用科技手段将客户链接在一起,共享资源,利用科技让彼此有更低成本,还能产生更大效益。

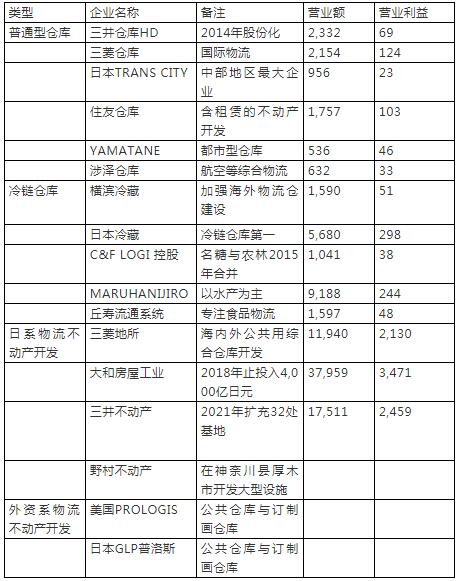

表2 台湾主要物流仓库开发商拥有的仓库面积

以楼地板面积计算,单位:坪

智慧物流是解决人力问题的关键

人力不足是物流产业的通病,而且只会愈来愈严重,不会改善。这主要因素有:一、生育率负成长,人口减少,加上外移到海外工作的劳动力增加(特别是外移到中国大陆),使得劳动人口数更加不足。二、因为人力不足,各行各业都在抢人,因此,钱多事少离家近,成为就企业的目标,物流产业给人的感觉是辛劳的、工作环境是恶劣的,并不是就企业的首选,因此更难找到人力。同样的,人力不足,也是亚洲先进国家的通病。

既然人力不足问题无法解决,那我们就要从工业4.0智慧物流着手。自动化与无人化已经迫在眉梢,日本是以人机结合解决人力不足问题,如MOVING物流的AUTO STORE系统、大福公司的机场行李暂存分拣系统、MonotaRo的AGV系统;中国大陆则是以无人化来解决,如京东亚洲一号无人物流中心、苏宁易购的全自动化物流作业、菜鸟物流园区中引进的AGV与自动分拣系统、波司登的全自动化机器人系统;中国台湾地区则是由永联物流开发牵头,引进自动仓库与自动分拣系统租给3PL公司,也引进AGV给电商公司;momo电商公司引进日本大福全自动化设备;全联超市引进耀欣的软件集成系统与广运的自动分检设备。方块物流作为人力派遣业,以人力加上AGV作为派遣的方式。这些都在在显示自动化才是解决人力不足的关键。这些自动化设备,小企业相对而言投资能力较低,因此,台湾将转变为以资本来驱动智慧物流的成长了,物流设备商、物流服务商与货主,应该思考,如何加入物流地产商的生链圈了。

以下我们继续探讨日本宅配与仓库业概况。

日本宅配业涨价的同时,舍弃不符成本的客户

日本的宅配业,因为竞争关系,多年来都压低宅配货物单价,拼命争取客户,尤其是EC(电商)客户,宅配业需要大幅增加人力与场站,以因应EC货物急剧增加。几年后,发觉营业利益率低下,甚至亏损,不得不在2017年全面调涨运费,不同意调涨运价的客户,只能选择放弃。

雅玛多宅急便,取得客户的理解,同时调涨客户运费单价,2019年3月期(2018年4月~2019年3月)的宅配平均单价是662日元(190元新台币),较前一年同期增加11%,宅配体系再构筑时,货物量预期减少2%,以调升运费来补足营业利益。结果是,雅玛多控股的营业利益,一年内两次调升,V行回复,达到660亿日元,获利率增加15%。

佐川急便,本期的宅配货物量增加1%,单价较同期增加12%,平均单价达到约620日元,营业利益增加约8%,达到总营业利益约675亿日元。

日本邮政,2018年4月到9月的纯利益是191亿日元,首次转为赚钱的黑字,宅配数量较前期增加18%,主要是获得大量来自雅玛多的转单业务,2017年度,日本邮政的全国宅配货物占有率增加5%,达到20%。同样的,日本邮政也承受不了低价的运费,在2018年秋季,也对西日本的EC企业提出调涨35%运费的请求,雅玛多也在台面下活动,今后鹿死谁手尚未分明。雅玛多公司的业务员说:宅配业务竞争时,价格还是首要,因此,未来宅配单价上涨的空间很有限。

雅玛多宅配改革的另一个重点是:在傍晚开始到夜间配送时间段实行名为“最后配送员AC:Anchor Cast”的宅配员制度,这是2018年雅玛多为了因应人力不足,同时减缓配送员长时间劳动的政策。预计到2020年雅玛多将募集1万名最后配送员,在2018年8月已募集了1,800名,雅玛多控股的芝崎健一专务执行说:“并不是只是增加人而已,而是要慎重地进行AC的活用。”

表3

货币单位:亿日元

日本仓储业

已完工仓库楼地板面积为977万m2

较前一年增加15%

日本的传统仓库业,都是以日本本地的资金运营仓库不动产投资,自从外资挟带着庞大的国家级资本大举进入,兴建多楼层公共仓库与客制化仓库后,抢走不少客户。日本各仓库企业也急起直追,运输公司中的雅玛多与佐川急便,也兴建了多栋综合物流大楼租赁给客户使用。综合物流大楼的兴建都要求抗震免震结构,地坪平整宽大,物流地产开发商也了解到,必须增加附加价值,因此也不约而同引进智慧自动化设备,特别是AGV租赁给客户使用,这里不只是租赁而已,而是让自己成为智慧物流科技平台的提供商,要具备规划能力,整合共享资源,以提高效益,这才是物流地产开发商的秘密。

(来源于中国《现代物流》杂志)

时间:下半年

时间:下半年

地点:上海

地点:上海