近年来,亚洲国家整体产业与经济发展正历经前所未有的大幅度突破性变革,过去紧跟发达国家脚步成长的时代已逐渐远去,转而在更多经济领域中引领创新、走向全球发展前列。尤其是以在线交易为主要表现形式的电子商务领域,亚洲国家无论是在供给、发展、创新或是需求成长方面,均展现出强势的产业魅力。主要原因在于亚洲国家拥有成千上万的人口规模优势,加上居高不下的网络黏着度,以及积极的在线社交文化,逐步迸发出惊人的“人口”与“数据”乘积效应,引领亚洲国家纷纷开始快速发展具备高度自主性的数字经济,甚至创造出被世界银行誉为“奇迹”的高速成长箭头。

拥有全球超过50%人口基础的亚洲国家,经济规模仅占全球约30%,如今这项惊人的落差幅度,可望凭借包括电子商务在内的数字经济生态圈快速填补,改变二战以来长期“贫困”的古老亚洲形象,因此也吸引了众多企业与大量资金涌入,加上亚洲各国政府在相关产业政策方面的强势推进,推动电子商务成为引领亚洲国家经济持续性成长与迈向高附加值转型的关键基础。

以柏林围墙倒塌为分水岭,全球货物与服务进入大规模自由流通时代,各国经济陆续开启快速成长契机。然而近半世纪以来,在附加价值较高的先进商业服务业领域方面,仍是欧美企业占据显著优势地位,并进一步在母国市场孕育壮大后快速输出至海外市场。然而另一方面,除日韩等少数发达国家外,亚洲大部分国家在同样的时间序列内,则将高比例资源挹注于制造业领域中,在三级产业方面累积的经济基础相当薄弱,尤其是经济发展脚步相对迟滞的东南亚国家,更是呈现高度不均的产业发展结构,因此长期以来在全球价值链中均被定位于低附加价值的制造业基地,加剧了全球商业领域不平衡发展的局面。

然而,过去被视为不毛之地的亚洲商业圈,近年却在电子商务领域中取得突破性进展,以中国、韩国为首的亚洲国家,正快速凝聚成为具备强势技术、资金与商业模式核心的新兴板块,并且积极借由资本并购、策略联盟、技术投资等方式,快速将版图推进至东南亚区域,同时在产业范畴上也不断进行多角化,跨足至先进智慧城市解决方案、自动驾驶、预测式医疗照护等具备更高进入门槛与持久性竞争优势的产业领域,在东亚经济圈中形成足以与传统西方商业及科技强权分庭抗礼的庞大产业基础。

分析全球电子商务产业发展路径可以看出,若针对作为关键基础设施的“网络渗透率(网络人口占全国人口比例)”,以及电子商务产业发展重要指标的“电商渗透率(电商销售额占整体零售销售额比例)”进行交叉分析,可归纳出共通性产业发展模式:一般而言,在网络渗透率低于60%的初期阶段中,由于基础设施建置与周边服务未臻完备,以在线渠道作为主要生活支援基础与关键活动节点的行为模式仍未成形,此阶段电子商务渗透率偏低,成长速度平稳缓慢,实体渠道具备强势竞争优势,整体电商产业偏向起步初创阶段;不过值得注意的是,电商渗透率并非呈现线性延伸,大部分国家在网络渗透率超过60%,亦即半数以上人口拥有使用网络后,电子商务产业将进入成长幅度较大的蛙跳(leapfrog)阶段,不仅电子商务占零售市场的渗透率将有显著提升,在线消费模式亦由购物逐步向多元生活支援服务情境延伸,引导产业发展迈向成熟精致,市场规模亦同步扩大。

观察各国着力点不难看出,马来西亚与新加坡在东盟国家中电商产业发展相对领先,市场已开始转进高速成长阶段,产业发展较成熟。至于东盟其他国家则预期将陆续于未来3至5年内迎来当地电子商务市场加速成长的爆发点。尤其近年中国与韩国等电商大国资本力量密集渗透进入东南亚电商产业,且绝大多数为通过深度资本合作与伙伴关系进行的策略性市场涉入,为当地产业结构带来显著的水平与垂直外溢效应,加速东南亚国家电商产业在技术与服务创新、产业生态圈建构与结构组成、以及专业人才培育等方面的成长脚步,为产业与市场发展奠定跳跃性转型基础,引领不少东南亚国家电商产业提前进入等比级数增长的蛙跳阶段,尤其在印尼、泰国等拥有产业支援政策资源的国家中,更能够激发出高杠杆效益,展现出较平均而言更强势的成长力道,快速攫取产业发展红利。

此外,进一步观察不难看出中国与韩国电商渗透率远远领先于其他国家,甚至凌驾于拥有网络渗透率的欧美国家与日本等先进经济体,推估主要原因在于中韩两国政府在电商产业发展上的强势政策支援与资源挹注,扶植龙头企业快速扩大与成长后,进一步植根于庞大且持续增强的网络经济效益,推动市场商品与企业服务价值随用户增加呈现指数型增长。如今中国、韩国在电商领域已成为具备高度前瞻优势的全球前沿国家,不仅诞生出独领业界的企业巨头,也孵育出大量新创独角兽及众多利基型支援服务企业,构筑起具备亚洲特色的产业竞争护城河,成功扭转过去作为制造基地与实施工业经济主轴带来的外部非经济性困扰,应用数字经济形态典型的螺旋形优势,晋身成为亚洲国家中商业脱贫的典范国家。

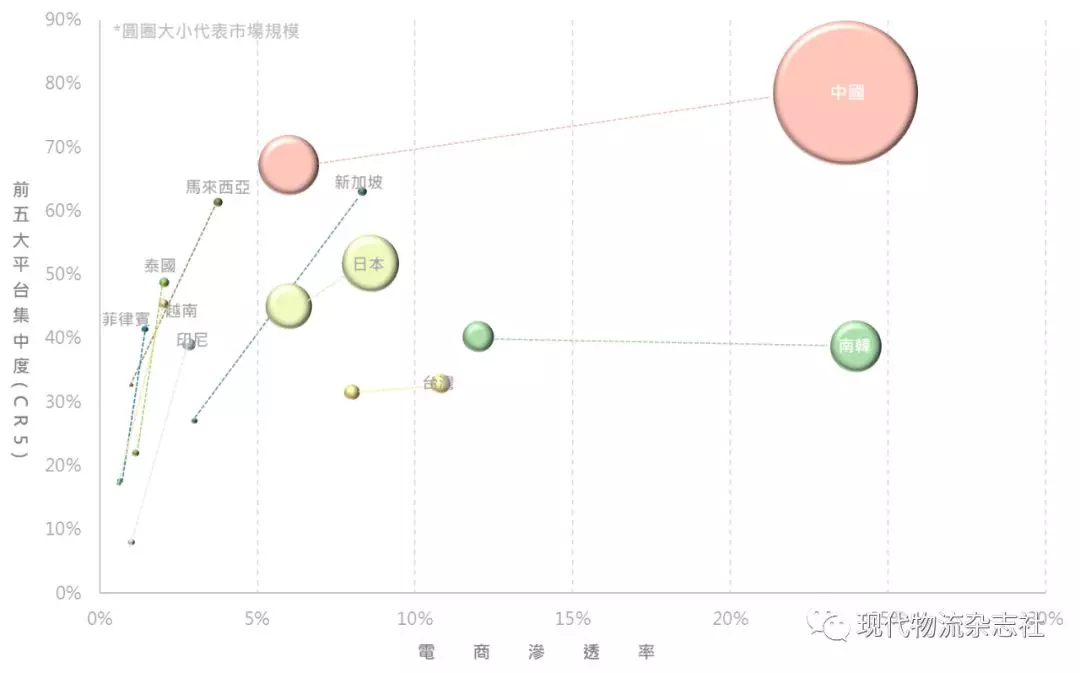

除了作为外部重要资源的网络整备度外,若进一步交叉分析产业集中度(以CR5为代表)、电商渗透率及市场规模三项关键产业竞争内部变量可以看出,不同国家电商产业竞争型态与企业分布结构差异十分显著。以拥有全球最多网络人口的中国为例,当地电商产业竞争局势为马太效应的典型印证,亦即当企业市占率发展到一定程度后,在消费者的行为惯性引导下,市场呈现强者恒强、弱者恒弱的排挤效应,因此即使是在中国国内消费需求放量增长,产业快速发展的条件下,产业集中度仍不断攀升,前五大平台合计市场占有率已高达80%,除平台本身持续反馈强化的网络优势外,企业彼此间的投资并购亦为拉升CR5的主要关键,而这样的趋势不仅强化了中国大型电商企业压倒性的竞争优势,也同步构筑起更高的产业进入门槛,使产业竞争局势由个别企业主体转化成为生态系间的大规模竞合。与此相对的则为同样具有高电商渗透率的韩国,在电商渗透率攀升及市场规模扩大的条件下,CR5集中度却稳步持平,推估原因在于新进竞争者多为具强韧竞争优势的实体渠道集团,立足于其强大的既有销售与会员基础涉足虚拟渠道,因此得以快速在市场中取得强烈存在感。

至于东南亚国家则多处于产业萌芽阶段,市场规模与CR5均同步快速增长,主要原因在于由大型跨国企业、投资机构偕同当地龙头企业带来的“资金造山运动”对于东南亚整体电商产业版图所产生持续且具规模性的转变效应,于短期内大幅拉高当地电商产业集中度,推动碎片化的竞争版图进入快速整合阶段。以印尼为例,当地CR5在2013至2018短短5年间由8%快速攀升至39%,如此巨大的成长幅度不仅赋予大型企业强劲的市场优势地位,也同步有效拉动当地整体产业的发展与市场扩大。产业集中度增强赋予龙头企业高度市场议价力量,在网络经济优势显现的同时,大型企业的服务模式也开始趋于多元化与精致化,引导当地电商产业转型发展。

中国台湾电商渗透率位居亚洲第三高,仅次于中国大陆及韩国,甚至超越长期以来在各项经济与产业发展指标中均相对领先的美国与日本,不难看出中国本土电商产业展现出的竞争优势。在高网络渗透率基础的推动下,中国台湾电商产业发展已进入指数型增长的蛙跳阶段,为亚洲地区中拥有领先优势的电商发展场域,预期未来电商渗透率将可望迎来更加显著的增长,除市场规模显著增长外,产业发展型态与服务价值也将更加趋向精致化与多元化。

此外值得注意的一点是,与其他国家相较,中国台湾电商渗透率虽位居亚洲国家前列,但CR5却相对偏低,显示中国台湾市场趋于分散,产业竞争强度高,但这也意味着市场对于新进竞争者与新创企业具备较高的接受度,企业间亦存在较大整并与结盟的空间。整体而言,立足于丰富强韧的流通产业环境与华人生活地区的优势基础,中国台湾孵育出的本土电商产业为亚洲地区中少数未有大型外资黑船进港的经济体,具备了强烈的中国台湾产业特色与核心价值,未来除持续紧抓消费者偏好的新形态消费模式,在中国台湾市场深入耕耘外,中国台湾电商产业亦能够活用长期累积的产业知识技术、结合海外布局战略进入亚洲关键电商市场,成为引领中国台湾服务业与商品出海的重要箭头。

前五大平台集中度(CRS)

网络渗透率及电商渗透率

(来源于中国《现代物流》杂志)

时间:下半年

时间:下半年

地点:上海

地点:上海