据预测,2020年中国快运市场规模高达2万亿元人民币。面对大体量市场的吸引,头部快递企业纷纷涉足快运领域。然而,随着制造业和消费的升级,中国快运业“规模化、集约化、高效率”现代流通体系尚未形成。在此现状下,物流智能设备商将扮演怎样的角色?

近年来,快运行业发展迅速,据国家统计局数据,2013~2018年,中国货运总量整体呈波动上升趋势,2017年货运总量为479.4亿吨,同比增长10.63%,2018年中国货运总量达到515亿吨,同比增长7.1%。据预测,2020年中国快运市场规模将达2万亿元(单位:人民币,下同)。

宏观经济+

消费升级双驱动

国家统计局公布数据显示,2019年上半年,中国网上零售额达到4.8万亿元,累计增长18%,其中,实物商品零售额3.82万亿元,累计增长22%,占全社会零售总额19.6%。随着F2C、B2b2C模式快速兴起,工厂直通消费者、仓到仓、仓到商家的大件快运市场前景广阔。根据贝恩咨询数据,大家电、家具和家装产品线上渗透率快速提升,预计2020年分别提升13%、18%、7%。大件消费品线上渗透率提升,将进一步刺激市场大包裹的快运需求。

由于快运行业入门门槛低,目前快运行业参与企业数量众多,呈高增长趋势。行业参与者众多的同时,造成行业集中度低。据统计,2017年中国快运市场前八仅占2.93%,前30仅占5.8%。值得注意的是,在2019年快运企业收入排名中,快递企业顺丰速运排第二,中通旗下的中通快运排十二,随着快运行业迅速发展,催生了大批试图抢占风口的企业。

市场倒逼 争相竞逐

目前,快递行业发展已经较为成熟,全行业增速逐步放缓。相较之下,快运市场空间直逼万亿量级,同时受益于专线整合及电商大件渗透提升的影响,快运市场或将成为业内企业下一快速增长源头。另一方面,近年来顺丰、中通、韵达等企业相继切入快运领域,加剧了快运市场竞争。

快运企业上市潮

在市场竞争压力下,圆通试图收购华宇,顺丰成功收拢新邦。因此,若想避免被收购,快运企业只有通过上市提高市占率,筹集更多资金进一步扩大发展。作为第一家在中国主板上市的快运企业,德邦发行股票的募集资金主要用于直营网点建设、零担运输车辆购置、快递车辆与设备购置以及信息一体化平台建设等项目,以此降低自身服务成本,提升运力上限,参与分割中低端市场份额。

继德邦物流打响快运企业上市第一枪后,安能物流开始为上市进行筹备。日前有消息称,安能物流将计划于2020年上市。此外,自2018年2月获得来自红杉资本、腾讯等机构的25亿美元融资后,京东物流亦出现IPO上市迹象。

争相竞逐新产品

近年来,安能、壹米滴答等企业通过“中心直营+网点加盟”模式取得快速发展与成本优势,短期内实现网络化,网络全面覆盖已搭建完成。随着行业巨头不断入局,未来市场竞争将愈演愈烈,竞争层面从网络上升到产品,“服务、时效、价格”将成为主要竞争力。产品上,德邦、天地华宇、佳吉等主要定位0~500kg的小件零担,而壹米滴答、安能等的定位则是在5kg~3吨的零担货物以及整车业务,业务全线覆盖。

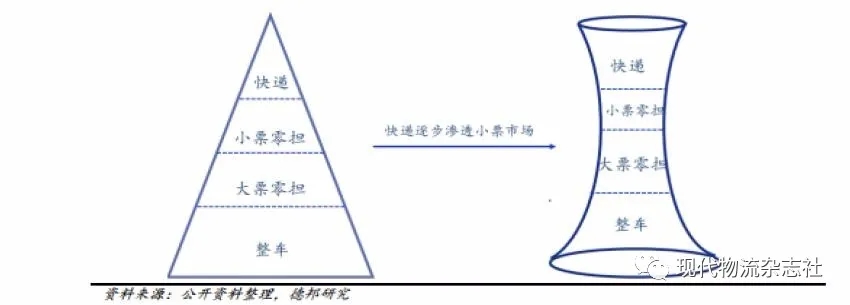

此外,基于大件商品电商渗透率保持高增长态势的考量,德邦以全新大件快递3~60kg布局大件快递市场。而壹米滴答则扩张产品线,进一步优化产品体系,打造综合物流服务商,推出“调拨异调”、“壹键发”、“壹米小件+滴答到门”等新产品。快运公司通过单价产品重量下延进入快递企业,而快递公司通过单件产品重量上延进入快运企业,在可预见的未来,快运行业或将呈现快运与快递相互融合的趋势。

快递、快运融合成趋势

从业务结构来看,快递企业本身就包含做快运业务的基因,快递与快运的差别主要体现在货物重量上。快递主要集中在5kg以下,快运主要针对5~300kg。对于头部快递企业来说,依托于现有快递网络布局,攻打快运市场门槛不高。顺丰、百世和通达系最近几年已经先后布局快运市场。

快递进军快运领域

2012年成立的百世快运,截至2019年9月,覆盖全国近17,800个站点,100%省市覆盖率,99%区县覆盖率。中通快运2016年成立,截至2019年10月底,全国开设网点超8,000家(含二级),分拨中心61个,集配站78个,自有运输车辆达4,000台,线路总计1,325条,日运力可达31,800余吨。2019年9月23日,中通快运开通澳门件派送业务,除中国台湾地区外,实现中国业务全开通。

2018年3月,顺丰收购广东新邦71%的股份,建立独立快运品牌“顺心捷达”。截至2019上半年,顺心捷达拥有加盟网点3,918个,直营场站132个,实现全国主要城市及地区100%覆盖。

另外,顺丰快运拥有44个快运中转场,1,131个快运网点,1.5万余台快运收派车辆,930余条快运干线,7,000余条支线,业务覆盖全国31个省、362个主要城市及地区。在运营模式及产品定位上,顺心捷达与顺丰快运形成互补;在场站、线路及运力等资源方面实现共享,提升运营网络和服务品质的竞争力。此外,韵达、中通等快递企业逐渐进军快运行业。

智能设施加码快运业发展

但就企业发展而言,其所服务的客户企业更看重快运企业的网络实力,全国性网络的建设能力、各环节衔接的设计能力、技术改造能力,意味着快运企业需要投入大量资金进行智慧物流建设,包括场地、工具、车辆等硬件设施的升级。目前中国极大部分快运企业无力承担如此巨额费用;因此,只有全国化网络布局清晰,建设升级能力突出的企业,才更有实力配置企业已有资源来实现快运业务的发展。

快递、快运融合分拣系统

作为快运行业龙头,德邦致力于打造前瞻性的信息平台,促进管理和业务持续优化,公司每年在IT上的总体投入约占营业额1.5%~2%。截至2018年,德邦IT团队共855人,其中拥有本科学历532人,硕士和博士30人。此外,德邦科技还加强了同外部优秀企业的战略合作,受益于科技投入带来的降本增效,2018年德邦快递单票成本23.11元,同比下降3.72%。

自德邦成立以来,随着业务量不断增长,快递中转场的营运负荷越来越高,需求也越来越大。依托雄厚的科技人才和技术储备,德邦持续研发适用于快运业务场景的数字化作业系统和自动化装备,助力快运业务科学决策和精细化运营。为提高中转场承载能力和营运效率,德邦研发了业内第一条快递快运融合的多层立体分拣系统。

大小件融合分拣

该系统通过“钢平台架高”和“即卸即装”两大核心举措,实现多层立体布局,上层操作可上分拣的小件,下层操作零担大件,有效提升场内流通效率和场地承载能力。以武汉中转场为例,在引进该分拣系统后,转运场的承载面积及业务处理能力大幅提升。目前该分拣系统已经逐步推广至更多的中转场。

其实,早在2017年德邦就引入了环形交叉带,提升人均效能,减少对人员的依赖性,灵活应对货量波动。分拣支持系统极大提升企业运营效率并降低人工成本,是传统物流迈向智能物流的重要技术提升环节。除了以上措施外,德邦还尝试引进平铺式AGV、全自动大件分拣线等技术以提升中转场的运营效率。

不容忽视的是,在To B端的快运业务中,客户渐趋偏向快运企业的一站式服务质量,同时,对运输的需求将逐步向供应链管理的需求过渡。因此,那些通过技术能力和精细化管理,大大提升运输效能和服务质量的快运企业,将获得更多的青睐。

文章来源于中国《现代物流》杂志

近年来,快运行业发展迅速,据国家统计局数据,2013~2018年,中国货运总量整体呈波动上升趋势,2017年货运总量为479.4亿吨,同比增长10.63%,2018年中国货运总量达到515亿吨,同比增长7.1%。据预测,2020年中国快运市场规模将达2万亿元(单位:人民币,下同)。

宏观经济+

消费升级双驱动

国家统计局公布数据显示,2019年上半年,中国网上零售额达到4.8万亿元,累计增长18%,其中,实物商品零售额3.82万亿元,累计增长22%,占全社会零售总额19.6%。随着F2C、B2b2C模式快速兴起,工厂直通消费者、仓到仓、仓到商家的大件快运市场前景广阔。根据贝恩咨询数据,大家电、家具和家装产品线上渗透率快速提升,预计2020年分别提升13%、18%、7%。大件消费品线上渗透率提升,将进一步刺激市场大包裹的快运需求。

由于快运行业入门门槛低,目前快运行业参与企业数量众多,呈高增长趋势。行业参与者众多的同时,造成行业集中度低。据统计,2017年中国快运市场前八仅占2.93%,前30仅占5.8%。值得注意的是,在2019年快运企业收入排名中,快递企业顺丰速运排第二,中通旗下的中通快运排十二,随着快运行业迅速发展,催生了大批试图抢占风口的企业。

市场倒逼 争相竞逐

目前,快递行业发展已经较为成熟,全行业增速逐步放缓。相较之下,快运市场空间直逼万亿量级,同时受益于专线整合及电商大件渗透提升的影响,快运市场或将成为业内企业下一快速增长源头。另一方面,近年来顺丰、中通、韵达等企业相继切入快运领域,加剧了快运市场竞争。

快运企业上市潮

在市场竞争压力下,圆通试图收购华宇,顺丰成功收拢新邦。因此,若想避免被收购,快运企业只有通过上市提高市占率,筹集更多资金进一步扩大发展。作为第一家在中国主板上市的快运企业,德邦发行股票的募集资金主要用于直营网点建设、零担运输车辆购置、快递车辆与设备购置以及信息一体化平台建设等项目,以此降低自身服务成本,提升运力上限,参与分割中低端市场份额。

继德邦物流打响快运企业上市第一枪后,安能物流开始为上市进行筹备。日前有消息称,安能物流将计划于2020年上市。此外,自2018年2月获得来自红杉资本、腾讯等机构的25亿美元融资后,京东物流亦出现IPO上市迹象。

争相竞逐新产品

近年来,安能、壹米滴答等企业通过“中心直营+网点加盟”模式取得快速发展与成本优势,短期内实现网络化,网络全面覆盖已搭建完成。随着行业巨头不断入局,未来市场竞争将愈演愈烈,竞争层面从网络上升到产品,“服务、时效、价格”将成为主要竞争力。产品上,德邦、天地华宇、佳吉等主要定位0~500kg的小件零担,而壹米滴答、安能等的定位则是在5kg~3吨的零担货物以及整车业务,业务全线覆盖。

此外,基于大件商品电商渗透率保持高增长态势的考量,德邦以全新大件快递3~60kg布局大件快递市场。而壹米滴答则扩张产品线,进一步优化产品体系,打造综合物流服务商,推出“调拨异调”、“壹键发”、“壹米小件+滴答到门”等新产品。快运公司通过单价产品重量下延进入快递企业,而快递公司通过单件产品重量上延进入快运企业,在可预见的未来,快运行业或将呈现快运与快递相互融合的趋势。

快递、快运融合成趋势

从业务结构来看,快递企业本身就包含做快运业务的基因,快递与快运的差别主要体现在货物重量上。快递主要集中在5kg以下,快运主要针对5~300kg。对于头部快递企业来说,依托于现有快递网络布局,攻打快运市场门槛不高。顺丰、百世和通达系最近几年已经先后布局快运市场。

快递进军快运领域

2012年成立的百世快运,截至2019年9月,覆盖全国近17,800个站点,100%省市覆盖率,99%区县覆盖率。中通快运2016年成立,截至2019年10月底,全国开设网点超8,000家(含二级),分拨中心61个,集配站78个,自有运输车辆达4,000台,线路总计1,325条,日运力可达31,800余吨。2019年9月23日,中通快运开通澳门件派送业务,除中国台湾地区外,实现中国业务全开通。

2018年3月,顺丰收购广东新邦71%的股份,建立独立快运品牌“顺心捷达”。截至2019上半年,顺心捷达拥有加盟网点3,918个,直营场站132个,实现全国主要城市及地区100%覆盖。

另外,顺丰快运拥有44个快运中转场,1,131个快运网点,1.5万余台快运收派车辆,930余条快运干线,7,000余条支线,业务覆盖全国31个省、362个主要城市及地区。在运营模式及产品定位上,顺心捷达与顺丰快运形成互补;在场站、线路及运力等资源方面实现共享,提升运营网络和服务品质的竞争力。此外,韵达、中通等快递企业逐渐进军快运行业。

智能设施加码快运业发展

但就企业发展而言,其所服务的客户企业更看重快运企业的网络实力,全国性网络的建设能力、各环节衔接的设计能力、技术改造能力,意味着快运企业需要投入大量资金进行智慧物流建设,包括场地、工具、车辆等硬件设施的升级。目前中国极大部分快运企业无力承担如此巨额费用;因此,只有全国化网络布局清晰,建设升级能力突出的企业,才更有实力配置企业已有资源来实现快运业务的发展。

快递、快运融合分拣系统

作为快运行业龙头,德邦致力于打造前瞻性的信息平台,促进管理和业务持续优化,公司每年在IT上的总体投入约占营业额1.5%~2%。截至2018年,德邦IT团队共855人,其中拥有本科学历532人,硕士和博士30人。此外,德邦科技还加强了同外部优秀企业的战略合作,受益于科技投入带来的降本增效,2018年德邦快递单票成本23.11元,同比下降3.72%。

自德邦成立以来,随着业务量不断增长,快递中转场的营运负荷越来越高,需求也越来越大。依托雄厚的科技人才和技术储备,德邦持续研发适用于快运业务场景的数字化作业系统和自动化装备,助力快运业务科学决策和精细化运营。为提高中转场承载能力和营运效率,德邦研发了业内第一条快递快运融合的多层立体分拣系统。

大小件融合分拣

该系统通过“钢平台架高”和“即卸即装”两大核心举措,实现多层立体布局,上层操作可上分拣的小件,下层操作零担大件,有效提升场内流通效率和场地承载能力。以武汉中转场为例,在引进该分拣系统后,转运场的承载面积及业务处理能力大幅提升。目前该分拣系统已经逐步推广至更多的中转场。

其实,早在2017年德邦就引入了环形交叉带,提升人均效能,减少对人员的依赖性,灵活应对货量波动。分拣支持系统极大提升企业运营效率并降低人工成本,是传统物流迈向智能物流的重要技术提升环节。除了以上措施外,德邦还尝试引进平铺式AGV、全自动大件分拣线等技术以提升中转场的运营效率。

不容忽视的是,在To B端的快运业务中,客户渐趋偏向快运企业的一站式服务质量,同时,对运输的需求将逐步向供应链管理的需求过渡。因此,那些通过技术能力和精细化管理,大大提升运输效能和服务质量的快运企业,将获得更多的青睐。

文章来源于中国《现代物流》杂志

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海