行业竞争的激烈和无序,导致中国快递行业产生了“涨价死、不涨价等死”的困局,如今这个局,破掉了吗?

低价竞争成为绕不去的坎

每年的11、12月,已经成了快递行业的“大考时间”。4年前老陈成为某快递的加盟商,对于这样的大考,他已习以为常。但是从2017年起,老陈关心的不仅是包裹量,对价格也开始额外关注起来。“听说有快递公司涨价了,要是能知道涨多少,也许我也能跟着涨。”

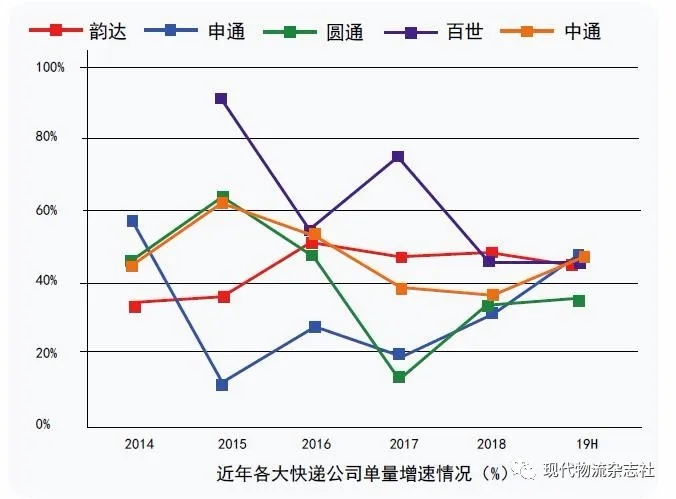

“低价竞争”,这是中国众多行业绕不过去的坎,快递行业同样如此。据数据统计,2013~2016年间,快递服务平均单价保持着“每年降一块”的幅度,分别为15.69元/件、14.65元/件、13.40元/件和12.71元/件,4年间下降2.98元,如今以全年业务量和收入来计算,2019年已经降至11.8元(以上单位均为人民币,下同)。

而2013~2016年,也是中国快递行业业务量发展最快的几年。蛋糕在不断变大,企业的竞争也变得更加激烈。为了能够抵抗来自大型企业的围杀,中小企业只能以“低价竞争”达到“杀敌一千、自损八百”的效果,结果大企业纷纷跟进,最终连杀敌八百还没做到自己却已经成为了“刀下鬼”。

“低价竞争”,这是中国众多行业绕不过去的坎,快递行业同样如此。据数据统计,2013~2016年间,快递服务平均单价保持着“每年降一块”的幅度,分别为15.69元/件、14.65元/件、13.40元/件和12.71元/件,4年间下降2.98元,如今以全年业务量和收入来计算,2019年已经降至11.8元(以上单位均为人民币,下同)。

而2013~2016年,也是中国快递行业业务量发展最快的几年。蛋糕在不断变大,企业的竞争也变得更加激烈。为了能够抵抗来自大型企业的围杀,中小企业只能以“低价竞争”达到“杀敌一千、自损八百”的效果,结果大企业纷纷跟进,最终连杀敌八百还没做到自己却已经成为了“刀下鬼”。

涨价的难处

直到2017年,顺丰、“三通一达”、百世等先后登陆资本市场后,业内外人士开始推测,这是否将成为终结“价格战”的开端。企业并不是没有意识到“低价竞争”的不可持续,但是涨价确是牵一发而动全身。一方面竞争对手的态度无从得知,如何让网点和客户接受涨价也说不准。例如2017年双11前夕,中通、韵达先后宣布涨价,而竞争对手并未全部跟上,对此各界反应不一,尽管绝大多数人都表示可以理解和接受,但是在用户层最终的决定依旧停留在“谁的价格低,我用谁的。”甚至针对此次涨价,更有人抛出了行业集体垄断的论调。

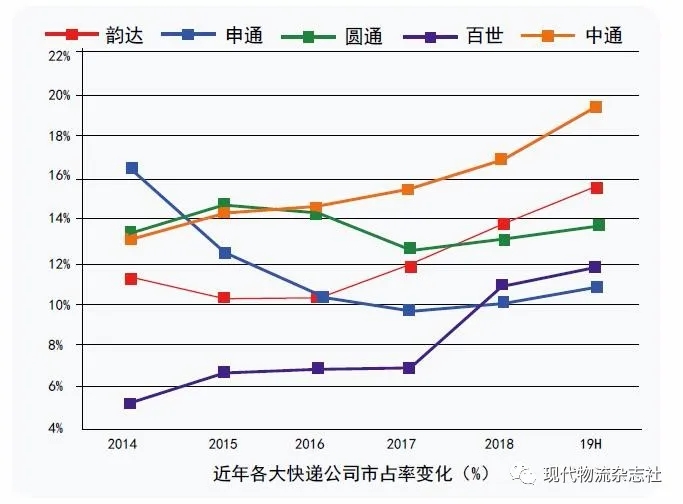

此前业内人士认为,快递企业之所以丧失议价权,除了快递企业对电商的天然依赖以外(如行业主体业务量70%为电商业务),主要原因是快递行业集中度太低,竞争过于激烈,导致价格战泛滥、议价能力低下。

同时,涨价是否成功很可能影响自身股价的变动,万一因涨价而损失了部分业务由此影响了资本市场的表现,更是得不偿失。因此,快递企业选择电商大促、春节等特殊时段涨价,一方面是迫于现有成本支出无法匹配大量业务的完成度,另一方面则是激增的业务能够对涨价带来的业务受损降至最低,毕竟对于商家而言,用有限增加的成本来保证服务质量是能够承受的。

而对于基层快递网点而言,更多的业务意味着更多的收入,只要利润允许,报价没有最低,只有更低。同时,一些企业的竞争性策略,也在为“低价竞争”推波助澜。“其他几个快递还在杀价,不过我的成本更低,价格还是有优势。”老陈掐灭了手中的烟,挠了挠多年未变的短寸,“尤其是菜鸟裹裹一上线,单票的补贴就比原来的利润多。”

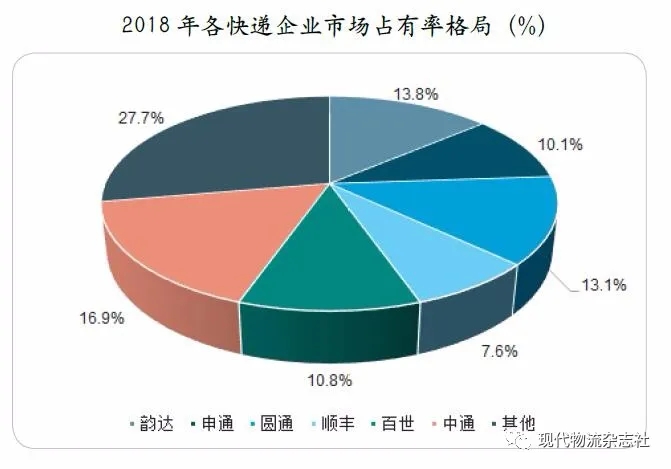

然而矛盾的是,中国快递单价已经远低于世界发达国家水平,中国社会物流成本的占比却并未因此降低。同样矛盾的是,据数据统计,2010年,快递整体行业的平均净利润率还在30%左右,如今已降低到不足10%,而据各快递企业自身公布的财报来看,2018年顺丰的利润率甚至只有5%左右,而当年顺丰营收909.43亿元,为其他几大快递企业之首,更多的业务营收、更高的客单价,与更低的利润率(“三通一达”中圆通最低,为6.9%),除了只能用统计口径来解释,似乎也已经找不到更好的理由。同时,10%的行业利润率与发达国家和地区(日本、中国台湾均为3%左右)相比,似乎还有着降价的空间。

此前业内人士认为,快递企业之所以丧失议价权,除了快递企业对电商的天然依赖以外(如行业主体业务量70%为电商业务),主要原因是快递行业集中度太低,竞争过于激烈,导致价格战泛滥、议价能力低下。

同时,涨价是否成功很可能影响自身股价的变动,万一因涨价而损失了部分业务由此影响了资本市场的表现,更是得不偿失。因此,快递企业选择电商大促、春节等特殊时段涨价,一方面是迫于现有成本支出无法匹配大量业务的完成度,另一方面则是激增的业务能够对涨价带来的业务受损降至最低,毕竟对于商家而言,用有限增加的成本来保证服务质量是能够承受的。

而对于基层快递网点而言,更多的业务意味着更多的收入,只要利润允许,报价没有最低,只有更低。同时,一些企业的竞争性策略,也在为“低价竞争”推波助澜。“其他几个快递还在杀价,不过我的成本更低,价格还是有优势。”老陈掐灭了手中的烟,挠了挠多年未变的短寸,“尤其是菜鸟裹裹一上线,单票的补贴就比原来的利润多。”

然而矛盾的是,中国快递单价已经远低于世界发达国家水平,中国社会物流成本的占比却并未因此降低。同样矛盾的是,据数据统计,2010年,快递整体行业的平均净利润率还在30%左右,如今已降低到不足10%,而据各快递企业自身公布的财报来看,2018年顺丰的利润率甚至只有5%左右,而当年顺丰营收909.43亿元,为其他几大快递企业之首,更多的业务营收、更高的客单价,与更低的利润率(“三通一达”中圆通最低,为6.9%),除了只能用统计口径来解释,似乎也已经找不到更好的理由。同时,10%的行业利润率与发达国家和地区(日本、中国台湾均为3%左右)相比,似乎还有着降价的空间。

价格战的蔓延

同时,激烈的价格战甚至蔓延到了快运领域。2月19日消息,顺丰快运、中通快运、安能物流、百世快运、壹米滴答等快运企业已经开始实施降价措施,且力度非常大,顺丰快运在2月17号直接取消10元/票的资源调节费;中通快运对全网中转费(转运费+操作费)按原价7折进行收取,执行时间从18日~29日;18日安能物流和百世快运纷纷宣布,从2月19日~29日,安能物流全国中转费按照分拨基准实现7折优惠,百世快运则在全网收货价上实行7折优惠;壹米滴答更是祭出省内7折、省际6折的巨大优惠。

诚然,这一波降价中有着高速公路通行费减免以及油费下降的客观因素,而且不少企业的降价时段也仅局限于疫情阶段,但是对于行业而言,这依旧能够引发更混乱的竞争,也将掀起新的洗牌。

诚然,这一波降价中有着高速公路通行费减免以及油费下降的客观因素,而且不少企业的降价时段也仅局限于疫情阶段,但是对于行业而言,这依旧能够引发更混乱的竞争,也将掀起新的洗牌。

竞争多元化有望破局

好在,快递企业的竞争已经不再是“价格”的单一化。

升级服务和品牌走出价格战阴影

从草根到登堂入室,快递企业们自然明白如果仍以“价格”为核心的竞争策略必然是死路一条,于是我们看到了快递企业对服务产品和品牌形象的打造。例如推出当日达、次日达、隔日达等,将快递时效作为产品分割依据,形成服务分级;同时开发重货、大件快递、冷链、医药等新业务领域来调整业务结构等。这些战略让行业竞争看起来更加多元化,并开始逐渐在客户端显现不同的效果。而且在末端的竞争中,我们也听到了更多关于“网络更齐全、速度更快”的内容,我们也似乎看到了“价格战”破局的可能。此外,政府和相关单位建立了相对合理的服务体系评价标准和投诉渠道,让快递行业能够用更客观和真实的数据来证明自己的服务有多出色。

而服务也是推动快递行业走出“价格战”的主要动力。上文提到的种种服务,也是由于客户商业模式的改变而带来的。在这样的基础上,企业间合作的依据逐渐向服务和需求的匹配度倾斜。另一方面,随着行业、媒体等各类渠道的宣传,“更好的服务需要支付更高的报酬”逐渐为消费者所接受,这也是快递企业宣布临时涨价能够为大众所接受的原因之一。

而服务也是推动快递行业走出“价格战”的主要动力。上文提到的种种服务,也是由于客户商业模式的改变而带来的。在这样的基础上,企业间合作的依据逐渐向服务和需求的匹配度倾斜。另一方面,随着行业、媒体等各类渠道的宣传,“更好的服务需要支付更高的报酬”逐渐为消费者所接受,这也是快递企业宣布临时涨价能够为大众所接受的原因之一。

破局任重而道远

但是破局依旧任重而道远。快递行业仍然有入局者在竞争,低价就是最好的敲门砖。例如京东物流独立后,尽管京东物流已经形成了良好的口碑,但是最终在部分用户层仍然没有逃过比价格的命运。加之上市后得到的资本,为快递企业修炼内功提供了非常好的环境,大量的分拨中心、转运中心因此得到升级,摊销后的产品成本大幅降低,也确实给了快递行业更多的降价空间。

不过对于快递企业而言,营收的天平开始有所倾斜。2020年2月24日晚间,顺丰控股发布2019年业绩快报,其中营收为1,121.93亿元,同比增长22.37%,净利润为57.97亿元,同比增加27.24%。据悉,业务增长主要受益于快运和供应链等新业务板块收入保持高速发展,以及在传统业务上,顺丰策略性地规划了新产品和服务,盈利能力持续增长得益于公司在保持对新业务持续投入的同时,科技成果的应用和成本管控措施带来了经营效率的进一步提高。

结合顺丰得到唯品会6.4亿单的业务承诺,可以发现顺丰的“鸡蛋”早已不在同一个篮子里。这也给其他企业带来了更多的提示,与其用价格战厮杀,不如开拓更多的领域。不过在开拓新领域时,务必不再以价格为先成为竞争主旋律,在供应链时代,实现供应链整体的共赢才是王道。

同时,快递市场本身也开始悄然发生改变。阿里投资“三通一达”,京东物流的独立,以及顺丰收购DPDHL中国区业务和接手唯品会业务,让整个快递行业的竞争前景愈发混乱,到底是菜鸟、京东、顺丰三国集团混战,还是维持战国七雄的姿态,谁也无法做出准确判断。同时,苏宁物流和天天快递等仍在虎视眈眈,更别忘了那个一直被吐槽服务的EMS也在宅配领域不断发力。这些变数是否能够帮助快递企业真正破除“涨价死局”,也许只有时间才能给出答案。

“我当然希望快递公司能够更完善自己的网络,”老陈看着正在忙碌的工人,这已经是他扩招的第四位员工了,“如果寄不到,价格再低也不会有人用。”

本文来源于中国《现代物流》杂志

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海