文|工业技术研究院服科中心经理 沈瑞婷

鲜速冷链科技经理 丁凡

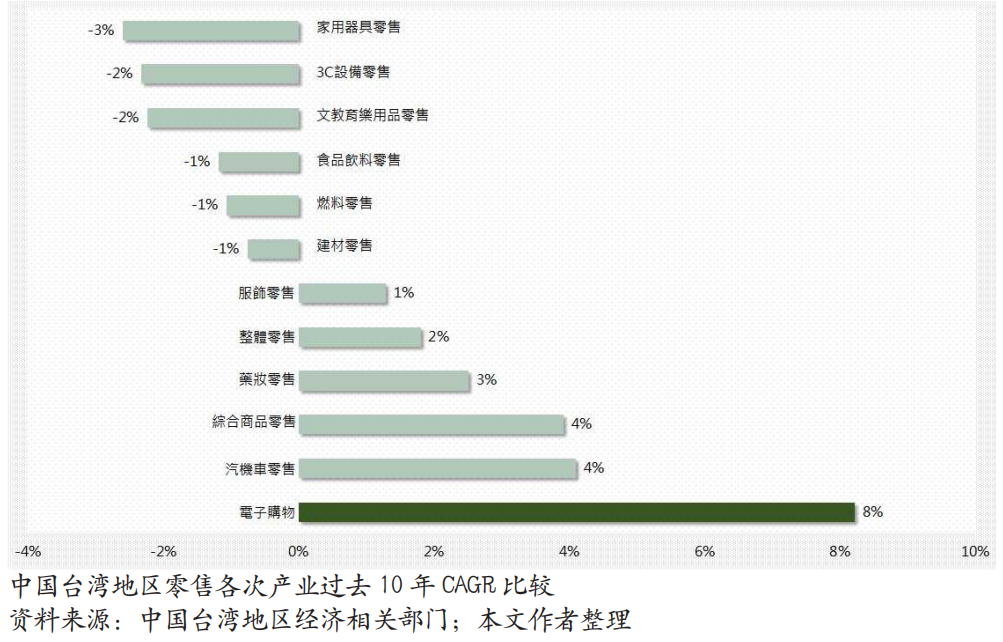

历经网络科技泡沫以来20年的积累,电子商务已成为全球零售业相当重要的成长支柱,不仅在本业中孵育出国际知名的巨型电商平台及多样化的新创独角兽,也同步带动周边支持服务业成长及转型。与全球趋势相同,中国台湾地区零售产业结构近年亦快速向线上移动,电子商务成为零售业各次产业中成长最快的渠道类别。由下图可以看到,中国台湾地区电子购物业产值过去10年间CAGR高达8.2%,大幅领先其他次产业与整体零售业成长表现,成为带动中国台湾地区零售产业成长相当重要的引擎。

步入高龄少子化后,中国台湾地区零售业产值规模成长幅度相对限缩,过去10年间每年平均成长仅1.8%。2020年第一季度受到COVID-19疫情带来的影响,整体产值更是陷入微幅衰退。与此相对的则是电商产业强势的成长表现。根据政府统计,2019年中国台湾地区电子商务产业产值(注1)约为新台币2,078亿元,年成长9.7%,2020年第一季成长率更冲出16.6%的惊人水平,创下2011年以来的新高,与整体零售业的成长差距不断拉开。

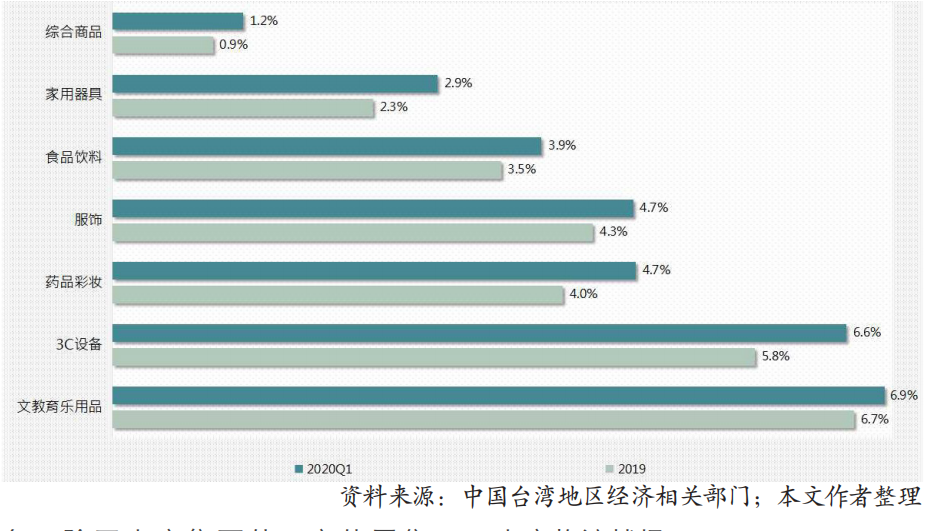

另一方面,线上购物规模的强势增长,也开启了实体零售业态涉足电商销售的策略布局。2019年中国台湾地区各实体零售次产业网络销售金额合计达新台币698.3亿元,加计非店面零售业后,电子商务占整体零售市场的渗透率约7.5%,2020年第一季度渗透率更进一步攀升至8.8%。观测各次产业数据可以发现到,各实体渠道业态中以文教娱乐用品零售业的线上销售渗透率最高,达6.7%,其下依序为3C设备、服饰、以及药品彩妆。

电子商务在中国台湾地区零售市场的存在感不断增强,高速成长的同时也迎来了结构转变:一般性电商产业经营已走向成熟,独特的服务型态与创新技术应用成为电商企业下一道护城河,而作为关键性支持服务,物流宅配企业被赋予的功能与重要性也得到大幅度提升,快速、安全、高弹性的服务质量与廉宜的成本价格甚至已经突破连带服务的角色,进化成为电商企业的核心优势所在。

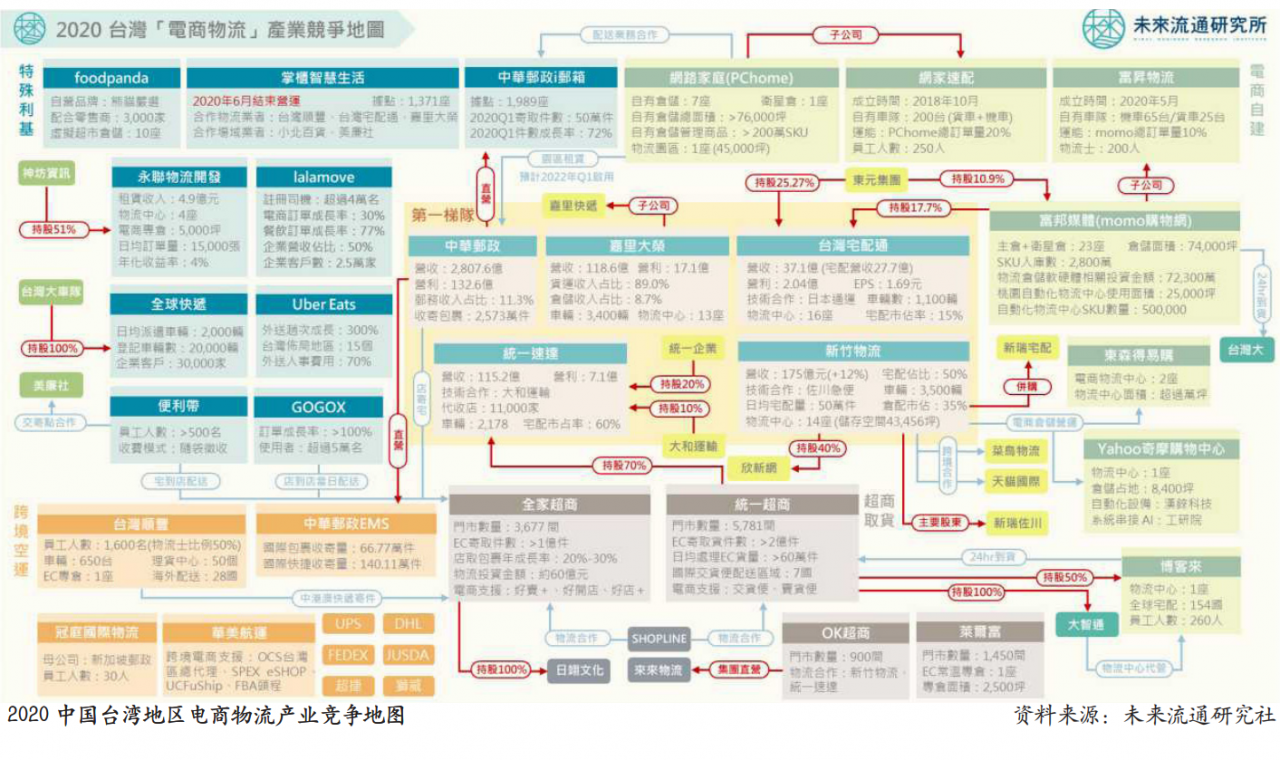

因此,中国台湾地区许多大型电商与实体零售企业纷纷将关键战场扩展至物流服务,尤其是专注于电子商务配送的专仓与车队建置、新型态科技导入等领域,全面展开入股并购、策略结盟、甚至是以重资本模式切入自建。我们可以看到,电子商务市场的蓬勃发展不仅为物流产业带来难得的成长际遇,更引入了丰富的资金、人才与大量先进技术应用,成为拉动中国台湾地区物流产业转型与再度成长的火车头。

2020年momo成立货运子公司“富升物流”,成为继PChome后,中国台湾地区第二个自建配送的大型电商集团。而PChome也在近期宣布将电商物流作为关键战略目标,2019年大举承租中华邮政物流园区物流中心,同时瞄准跨境电商市场,7月正式上线整合商流、物流、金流的跨境PChomeSEA销售服务。除了电商集团外,实体零售企业也全力参战:7-11于6月份将国际交货便服务扩大至7个海外国家以及离岛地区,同时与智慧开店平台SHOPLINE合作,提供横跨星马港3地的7-11门市跨境取货服务;全家便利店也在6月宣布推出电商开店平台,并持续强化作为低温商品最后一公里取货的战略角色。此外,Uber Eats、foodpanda也立基于极富弹性的配送车队与信息科技应用经验,陆续切入短距快速配送的电商物流战场。

2020年4月deliveroo宣布撤出中国台湾地区市场,6月份掌柜智慧生活亦决定暂停营运,先后退出关键最后一公里的兵家必争之地。不难看出中国台湾地区电商物流领域已成为竞争强度极高的企业战场,大型集团与新创企业都积极参战,共同支撑起中国台湾地区电商物流产业竞争地图。本文进一步归纳中国台湾地区电商物流主要议题与趋势,供读者参考。

2020年当中国台湾地区实体零售市场因COVID-19疫情影响而陷入沉寂的当下,民众的线上消费热情却达到空前饱满。包括PChome、momo、创业家兄弟、爱上新鲜等各类型电商平台在内,都在这期间迎来了激烈的成长曲线,中国台湾地区电商物流产业也在这期间内以“逆行者”的姿态,迎来了大幅度的营收成长。

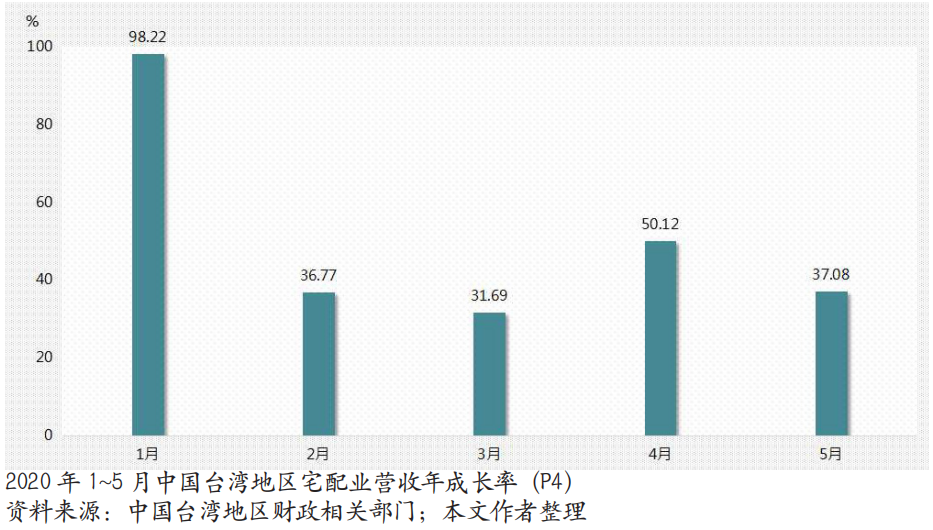

由上图可以看出,2020年1~5月中国台湾地区宅配业营收持续高速成长,与2019年相较,每月均以高于30%的幅度翻涨,亮眼的表现在疫情期间格外受到注目。除了短期的爆发性成长外,长期来看,中国台湾地区宅配服务业营业额近10年来的年均复合成长率(CAGR)也高达12%,成长幅度显著领先其他各项陆运关联次产业,同时也是中国台湾地区少数连续多年拥有两位数成长力道的服务业态。因此越来越多物流企业着手将资源与营运重心转向电商物流最后一公里配送战场。

例如B2B货运起家的新竹物流,近5年营收成长超过70%,其中相当一部分就是来自于最后一公里宅配包裹业务快速成长,例如Yahoo、东森等电商平台宅配产品、仓储代营运、代收货款等业务,大幅垫高宅配包裹数量与电商业务营收。现阶段新竹物流日均宅配包裹量高达50万件,电商宅配的业务比例自20年前的5%大幅拉高至50%,业务结构至此全面转型。2013年新竹物流进一步跨足投资电商代营运企业欣新网(持股40%),首度尝试将物流能量整合融入电商服务产业链。2017年新竹物流并购合作伙伴全速配后,推出自营的新瑞宅配品牌,投入机车宅配与小件配送市场,瞄准的就是都会地区小型电商包裹的快速配送商机。2020年6月新竹物流与长期合作的日本佐川急便合资成立新瑞佐川,将目标市场放在中国台湾地区与日本、东南亚间的跨境电商物流市场,可以看出公司希望将营运重心大幅转向电商物流市场的策略相当鲜明。

而同样由B2B领域出发的嘉里大荣,也在并购超峰快递后推出专营中国台湾地区当日快递、跨境电商物流与都会机车快递的嘉里快递品牌。宅配龙头统一速达、台湾宅配通则采取强化营运投资及构建企业合作网络的策略巩固市占优势。此外值得注意的是,由于电商物流具备不同于B2B企业间物流的特性,因此吸引许多有别于传统3PL物流企业的异业品牌与新创企业投入。相对于过往大量建置自有运能的物流运作模式,新进企业更加着重于先进科技应用与多元服务模式的开展,例如Uber Eats、foodpanda、GOGOX、lalamove等奠基于共享经济物流模式的代表企业,以及由国泰集团转投资的永联物流开发等,都为中国台湾地区电商物流产业带来了崭新的风貌。

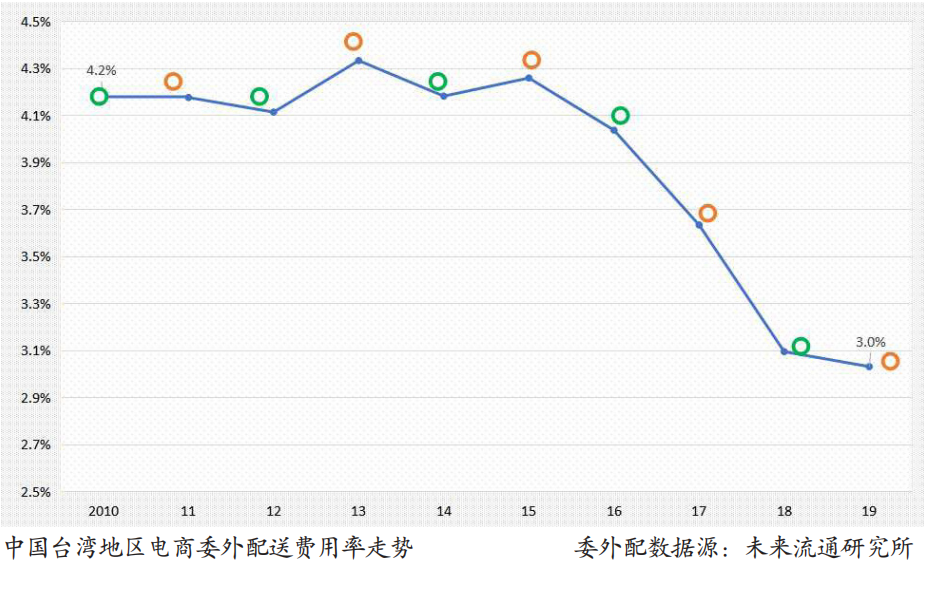

不过,在宅配业营收一路挺进的同时,电子商务与宅配快递的产值成长率却正逐年拉开,导致中国台湾地区电商委外配送费用率自2016年开始出现下滑(参照下图),由2010年的4.2%到2019年已降至3.0%,创下近年新低。进一步分析导致上述现象的原因可以发现,除了宅配物流费用走势长期以来相对稳定外,大型电商集团近两年大举展开自建配送布局,将仓储与配送业务收归旗下,降低委外合作比例也是相当关键的因素。虽然2018年开始因一例一休与宅配量过大,中国台湾地区宅配运费陆续调涨,带动2019年整体快递宅配业产值大幅度攀升,但由于电子商务成长率仍相对较高,加上大型集团持续加快自建配送脚步,因此送费用率仍持续下滑,不过幅度已相对缩减。

放眼全球可以看到,大型电商集团展开自建物流已成为相当普遍的趋势,主因在于电商平台与物流企业之间亦敌亦友的关系。最早在2013年,Amazon与UPS就曾因后者无法因应节前采购高峰导致出货递延而影响合作关系,事件发生后,Amazon为降低对外部物流合作伙伴的依赖,开始积极强化自建物流,除了持续加大仓储投资力度外,甚至开始购置车队与机队,并于2015年推出Amazon Flex群众物流服务,2018年推出配送伙伴机制(Delivery Service Partner program,DSP),作为Prime Now快速配送的物流支持基础,树立了重资本电商经营模式的典型代表。

与全球产业趋势相同,中国台湾地区大型零售与电商集团亦纷纷开始布局自建物流服务,不仅集团化的竞争态势逐步成形,所费不资的投入也为本业打造出竞争护城河。2018年PChome成立100%持股子公司网家速配,成为中国台湾地区第一家跨足末端物流配送的电商集团,电商自建物流的重资本模式至此正式进入中国台湾地区。目前网家速配已能够承载网家20%的订单规模,且比例仍在持续提升。而momo旗下的富升物流也已经能够负担momo约10%的订单量。不过,若与Amazon对照可以看到,2019年Amazon自营配送比例高达48%,显然中国台湾地区电商物流自建配送比例未来还有相当大的成长空间。

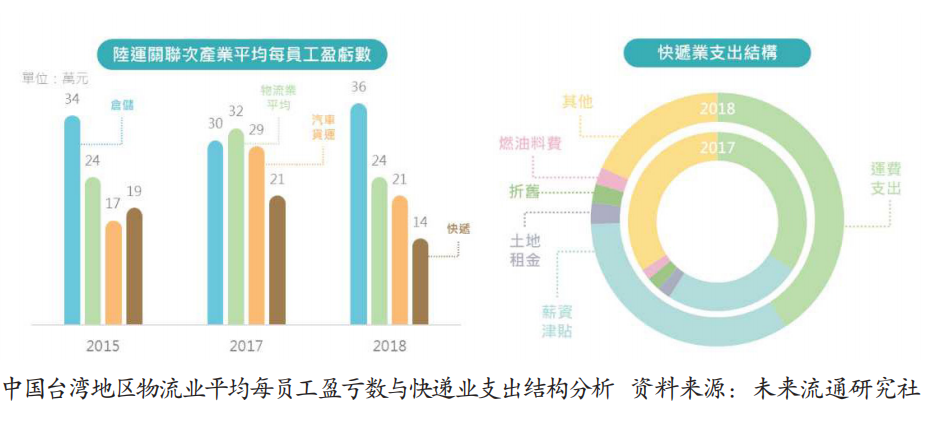

拆解宅配快递企业成本结构可以看到,运费支出与薪资津贴为快递企业最大的两项营运支出项目。2018年运费支出占整体成本费用比例达41%,为各项支出中规模最大的项目,且仍旧在持续上升,显示企业外包业务比例相对高,除企业间水平合作外,聘雇大量外包人员也是主要原因之一。此外,相对于2017年,2018年企业各项支出中,攀升幅度最大的项目为薪资津贴,由25%上扬至33%,显然宅配快递产业整体人事成本正逐年大幅提高。不仅如此,进一步分析陆运关联次产业平均每员工盈亏数可以看到,快递业每员工盈亏金额显著低于整体产业平均,代表在相同水平的劳动力投入下,快递企业所能够获取的利润规模较其他物流次产业来得更为有限,这样的情况已对企业经营效率与盈利能力造成负担,为快递企业需要投注更多资源进行效率提升与经营体质改善的关键领域。

中国台湾地区社会将持续维持高龄少子化趋势,工作年龄人口规模自2015年达最高峰后开始下降,对于高度依赖劳动力创造企业报酬的电商物流企业、尤其是快递产业而言,如何控制不断攀高的人事费用并且尽可能提高单位劳动效率,为短期内无可规避的重要课题。

正因如此,我们可以看到近两年不少电商物流相关企业已开始积极投入资源,例如中国台湾地区宅配通将AI技术结合物流车队管理,藉由动态影像主动辨识驾驶行为,协助车队管理行控中心实时掌握驾驶员情况,判断驾驶人员是否有违规违停等状况,有效提高车队管理效率。新竹物流也与工研院合作,在全台据点大量导入“小物自动分货机”,通过机器判断货件条形码自动归类,除了有效加快分拣速度与提升正确率外,更重要的是大幅度降低了人力的投入。而针对电商物流业务,新竹物流也进一步协助大型电商企业导入“AI智能立体高密度仓储系统”,货品到仓后可通过精准的体积重量辨识,自动判别放置单元格,消费者下单后,系统也能根据订单内容自动规划拣货路径,在提高电商仓储运作效率的同时,也降低对于基础作业的劳动力投入。

根据麦肯锡调查显示,运输与仓储业自动化潜力高达60%,在全产业中位居第3,仅次于餐饮及制造业。尤其是在占据长时间工作时数的“体力劳动”部分,具备最高自动化潜力。换言之,仓储拣货、末端配送等劳动力密集服务,将成为导入自动化与智慧化技术后效益最为显著的环节,例如仓储智能拣理货技术应用、仓储空间最适化技术发展、物流编码整合与服务应用等,都是相当适合的应用发展方向,电商仓配环节可望成为引领中国台湾地区电商物流产业开展科技革命之路的起点。

过去6年全球跨境电商市场以高于20%的年成长率持续扩大。根据阿里巴巴集团推估,全球B2C跨境电商自2014年的2,330亿美元,至2019年已成长至8,260亿美元。预估在20.3%的年成长率推动下,2020年全球跨境电商规模将大幅成长至9,940亿美元,占全球商品贸易出口金额比例可望达到5%。

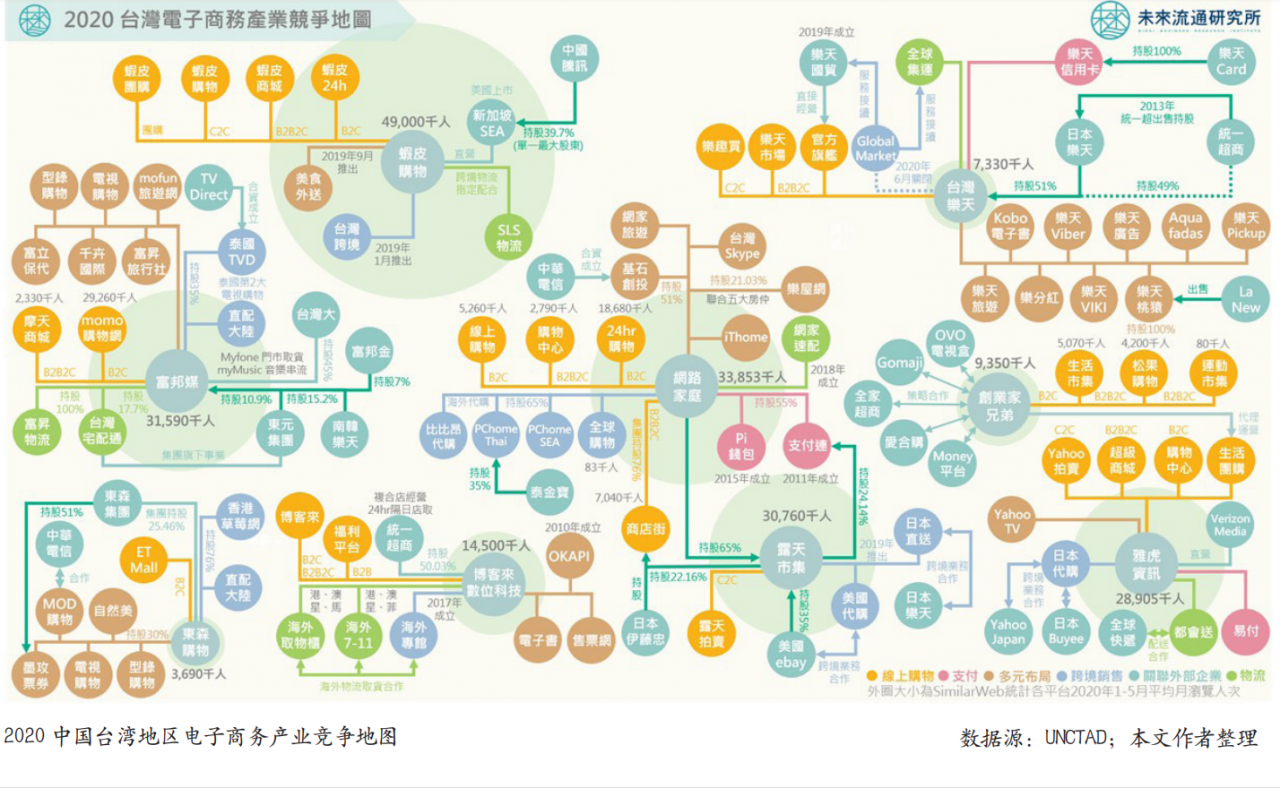

中国台湾地区方面,电子商务产业电商渗透率高、销售品类多元丰富、且物流配送效率优异。电商双雄momo(富邦媒)与PChome(网络家庭)的集团竞争已从电商平台开展至多元领域,从线上旅游、跨境销售到自建物流,逐步打造起绵密的生活服务支持网络,产业型态大步迈向成熟。

至于在跨境电子商务领域中,由上图可以看出,中国台湾地区前10大电商平台已有8家开展跨境销售业务。例如2017年切入中国台湾地区的虾皮集团,大力聚焦东南亚市场,推出可一站多销的跨境服务,并应用与DHL等物流商合作的SLS(Shopee Logistics Services)跨境专属服务,作为将中国台湾地区商品销售出海的支持基础。而momo不仅旗下泰国TVD已成为当地第2大电视购物,中国台湾地区平台也拥有直配大陆的跨境销售功能。PChome则一直是中国台湾地区最具跨境企图心的电商集团,除了与美国ebay合作的露天市集跨境服务之外,也直营推出PChomeThai、PChomeSEA(东南亚)、PChome全球购物、比比昂代购等,并正式将电商物流作为下一个关键战略目标,大举承租仓储空间达4.5万坪的中华邮政物流园区物流中心,作为跨境电商物流的战略基地,预计将在2022年第一季启用。统一集团旗下博客来也立基于集团优势,针对东南亚消费者推出海外7-11门市或智能取物柜的创新跨境物流方式。

进一步将跨境电商区分为进出口模式进行分析可以看到,中国台湾地区进口跨境电商规模近年正迎来大幅度成长:进口快递简易报单数量由2010年的971万份,成长至2019年达6,223万份,9年间成长幅度高达540%。而进口快递简易完税金额也由2010年的159亿新台币,成长至2019年的459亿新台币,成长幅度达184%。中国台湾地区出口跨境电商布局脚步虽相对保守,近年亦持续稳定向上成长,出口快递简易报单数由387万份成长至2019年的643万份,成长幅度达66.4%,出口快递简易离岸金额也由2010年的123亿新台币成长至2019年的160亿台币,成长幅度达30%。

由上述数据不难看出,现阶段中国台湾地区跨境电商发展现况以进口消费为主力,充分反映出消费市场对于海外商品的旺盛需求。不仅如此,持续攀升的成长率也显示跨境电商在中国台湾地区对外贸易中的渗透率正不断提高,线上渠道逐步成为中国台湾地区商品流动重要的管道,使建置跨境电商支持生态圈的重要性与迫切性大幅提升,才能够藉由高效率的跨境物流服务带动中国台湾地区商品顺利出口。与境内电商产业的发展趋势相同,跨境电商物流服务也正由支持性服务朝向策略引导的角色发展,藉由“服务创新”与“科技应用”两项主要方式,占领跨境电商产业链中的制高点,在扩大商品输出规模的同时推高企业获利。

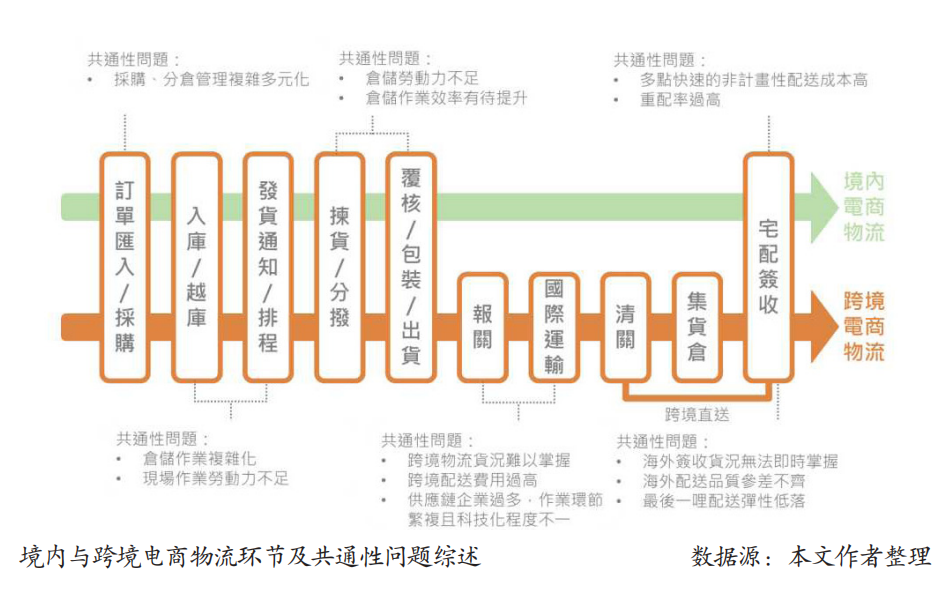

不同于跨境B2C电商大量而分散化的线上小额跨境交易,跨境物流服务更需要通过集中货量的规模效应才能够取得成本优势,否则高昂的跨境物流费用与繁复的作业环节,势必将成为商品跨境输出时最难以克服的障碍。拉开跨境电商配送环节可以看到,现阶段在仓储集货、跨境运输与海外末端配送环节,对于仓储作业智能化、运输货量整合化、运程透明化与便捷化的需求已相当显著,因此近年已有不少企业开始积极投注资源,希望藉由创造新的服务模式、应用创新科技与设备,让海外买家也能够拥有足以媲美在地化购物的优质体验。

例如PChome推出以电商加值代营运(fulfillment)服务结合物流能量的一站式解决方案、SHOPLINE与7-11海外据点与超商物流体系策略合作、博客来引入海外智慧取物柜方案、华美航运针对跨境电商客户推出的UCFuShip平台等,都是以跨境B2C电商物流特性为基础开展出的创新解决方案,针对现阶段跨境电商普遍存在的物流成本高昂、货况难以掌握追踪、消费者使用体验不佳、海外最后一公里配送质量参差不齐等痛点进行改善,希望通过创新的服务模式或设备辅助,提升中国台湾地区商品在跨境电商市场中的独特竞争优势。我们可以看到,经过多年经验的积累与沉潜,中国台湾地区电商的跨境之路已走向更稳健的经营战略,也同步引导中国台湾地区跨境物流模式持续推陈出新,协助中国台湾地区跨境电商出口效率提高。

电子商务的高速发展,不仅为中国台湾地区物流产业带来难得的成长际遇,更关键的转变在于带来产业体质的提升与转型。不过,电商包裹配送带来大量非计划性物流需求,对于传统物流作业流程与技术应用也形成庞大压力,甚至对部分物流企业而言更是苦痛成长的开始。

中国台湾地区物流企业正面临劳动力短缺、成本不断提高、但议价能力却相对不足的经营困境。而这也是电商市场规模高速成长,但宅配产业却未能实时反映出等比例扩张的主因。若对照企业经营数据可以发现,中国台湾地区电商物流上市企业常续性ROE及净利成长率“双低”已成为常态,显然正陷入获利率不足的穷忙困境。

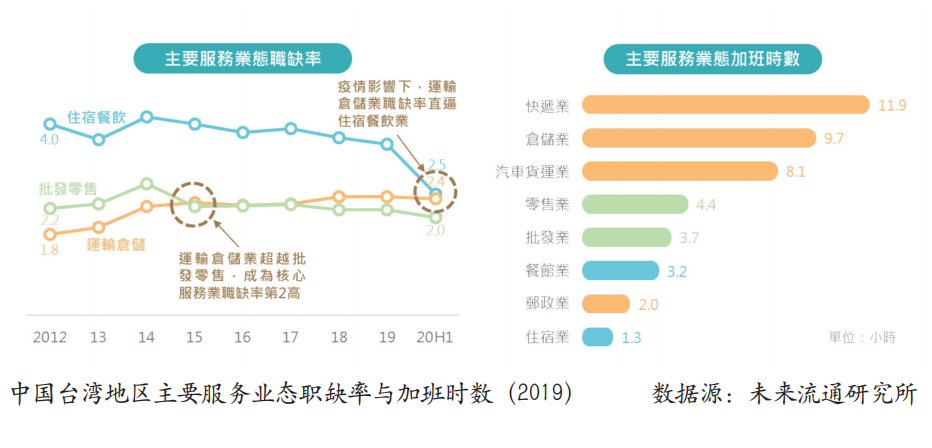

不仅如此,在包裹规模大量攀升的条件下,中国台湾地区快递业的劳动力不足也更加险峻,由上图可以看出,运输仓储业于2015年后超越批发零售业,成为中国台湾地区核心服务业中缺工率第2高的业别,2020年受到疫情冲击的影响,物流业甚至可能超越住宿餐饮业,成为中国台湾地区缺工率最高之核心服务业。其中快递、仓储业更是2019年加班时数最多的次产业,显示与电商物流高关联的最后一公里劳动力不足与过劳现象相当普遍。

不过,与此同时我们也可以看到,高压的竞争环境同时促使日本许多专注于城市最后一公里快速配送的新创企业诞生,围绕电子商务城市配送,引进大量创新的技术应用与服务模式,为产业注入不少活力,例如大量采用地理图资与定位技术、应用高弹性外包配送人力、导入自动化辅助设备等。若下世代的物流发展方向将加速转向电商物流与城市最后一公里配送,那么对于物流企业而言(尤其是仓储与配送服务企业),关键下一步将在于如何在大量承接电商配送订单、改变业务结构的同期,随时衡量调整企业自身体质,包含技术应用、人力(尤其是配送现场端)配置、固定与变动成本支出变化、资本投入计划等,同时订定明确的量化KPI及分阶段转型进程。

以中国台湾地区电商物流领域而言,由于基础环境与设施相对成熟,重点服务发展重心可着重在应用智慧化与科技化建立实时高速反应的物流服务,以顺应大量电子商务包裹高度多样化、需快速配送的特性,例如建立运输图资、统合物流标签、快速拣理货分拨、仓储空间最适化应用、跨配送渠道货况整合等,都是具备高度发展潜力的技术应用类别;而在跨境电商物流领域中,因参与供应链的角色众多繁复、且彼此间服务规格、科技化与数字化程度落差大,因此更需着重在通过资源与流程整合,建立跨境电商物流服务网络,例如发展货转邮、海空联运、区域整合运输等创新服务机制,以跨境物流信息整合平台为核心基础,串联海内外物流企业、平台商与品牌商,并进一步结合供货商出货管理、货况信息整合、跨境物流决策优化与智能化的辅助功能,目标在于提高跨境电商物流效率的同时,也能够显著降低运输成本。

注1:统计基础为中国台湾地区地区“经济部”调查:“电子购物及邮购业”营业额。

文章来源于中国《现代物流》杂志

时间:下半年

时间:下半年

地点:上海

地点:上海