疫情影响之下,中国台湾地区的制造业与流通业发展出现大幅波动,企业纷纷转向新零售“加速跑”,本文将聚焦2020年台湾地区的制造业与流通业分析未来的发展趋势。

跌宕起伏,刺激的2020年,几家欢乐几家愁。

2020年初,新冠疫情迅速延烧到全世界,国际封闭、封城、关店、工厂停摆等让航空业、旅行业、餐饮业、会展业等一切“以人为主”的产业,陷入空前危机,但是对以电子、半导体业为主的中国台湾制造业而言,却是春燕归来,焕发新机,订单旺盛。台湾地区的物流自动化系统设备业也一样,迎来满满的收获。货主库存的积压与电子商务的高增长、新物流地产仓库的完工、人力极度缺乏及AI智慧科技的成熟应用,让许多企业升级改造传统作业模式,增加自动化作业。

疫情造成在家办公,让笔记本电脑全年出货量突破2亿台,也带动了周边电子零组件的营收;在家办公,无法前往人多聚集的地方,也带动健身器材与在家娱乐的产业高度增长。

据调查,2020年台湾地区制造业前1,349家上市公司,总营收达67,950.82亿元(单位:人民币,下同)。总营业收入增长率为-0.06%,平均收益为6.08%。

中国台湾物流自动化设备产业,大部分归属机电设备领域,也有许多归属于通讯产业与电子产业等领域。机电设备类企业,大都根据自身擅长的产业,针对不同客户提供不同的设备,以下统计为物流自动化系统设备相关企业,如:研华在医疗设备、轨道交通控制、工具机控制器与IoT物联网中的工业电脑,在车载终端机与扫描设备上拥有极大市场;台朔重工在石化产业设备、机电工程上与自动仓库领域也有绝对优势;盟立、高桥、阳程与广运在面板电子光电半导体与物流领域的自动化设备,拥有一流的实力;堃霖是制冷设备大厂,专长在食品、化工与冷链仓库等;欣技、精联与磐仪公司在资料搜集器、扫描机与条码印制机内外销有不错成绩;台丰搬运则是堆高机大厂与TOYOTA有合作关系;其他未属名的公司,企业规模较小,较为保守,要求不能公开企业名称,这些公司营收在物流自动化领域成绩斐然,收益率在10%以上,如:耀欣、三桥、奔腾、台北贸易、凯普斯、世仓、和乐、龙隆、邰利、勤工、汉铼、恒智、中光电、南亚塑胶、新台塑胶、整技、福泰益、三方等。

上述的物流自动化系统设备公司,主要实绩有永联物流、momo台南物流中心、全联超市高雄冈山物流中心、光明海产高雄自动仓库、大昌华嘉桃园新物流中心、中法新家乐福电商仓、大润发仓、诚品平镇仓、全台物流、大智通等。

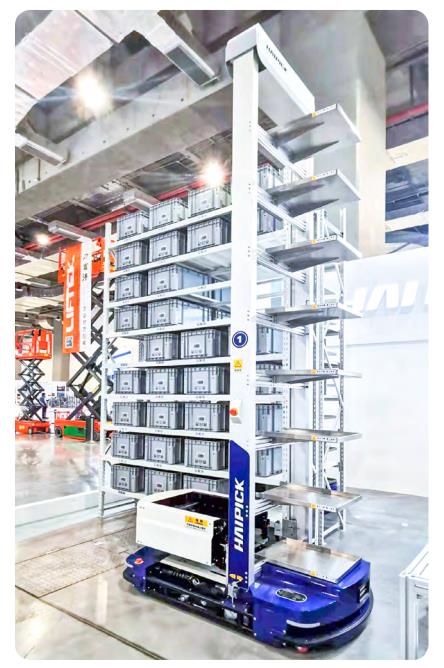

这些致力于多层穿梭式货架、自动仓库、AMR自主移动机器人与高速自动分拣设备的物流自动化系统设备商,在面板产业、五金产业、食品业、超市物流、电商物流、快递、邮政物流、图书物流等领域均有实绩。其中,拥有近40年历史的锋馥集团,一直致力于输送分拣技术的设计、研发与制造。创办人刘承翰以厂为家,将输送分拣设备做到极致,主要产品包括螺旋输送机、垂直升降机、各式分拣机与各式输送机,生产基地有中国台湾桃园、中国安徽滁州、马来西亚,据了解2021年营收已接近19亿元,客户包括京东物流、顺丰快递、韵达快递、九州通医药、祥亿货运等,在中国的快递行业占据30%以上市场;此外,台朔重工在两岸的冷链自动仓库也占40%以上市场;盟立与广运公司在制造业与流通业也有不错成绩;耀欣科技公司近年来在流通业、医药业颇具声望。

展望未来,从近年产业动向来看,AMR自主移动机器人、多层穿梭式货架、自动仓库、输送分拣机等是当红设备,而主要的采购商将是momo、PChome电商物流;外送平台Uber Eats、Foodpanda;全联与家乐福超市物流;7-11与全家超商的物流;永联、立益、中华货柜、长储等物流地产商;中法新、新竹物流、嘉里大荣、全日物流等第三方物流商;此外,最特别的是农委会所支持的台湾各产地冷链物流中心、台北农产运销公司的冷链物流与台湾冷链协会所推动的越南冷链,这些将是热点,预计带来百亿元的采购金额。

疫情使航空客运、观光旅行业与餐饮业、传统制造业遭受打击,也使电脑、电子零组件、半导体等制造业逆势上扬。在危机中,批发市场、超市、便利商店与电商等流通产业情况又如何呢?

台湾地区

流通服务业成绩与现况

据统计,2020年中国台湾百货批发零售业营收规模达2,230.9亿元,电商业总营收287.32亿元。

零售业发展概况

量贩店与超市

年营收达61亿元,拥有22个门店的台湾量贩店——大润发流通事业股份有限公司(简称:大润发),被全联实业股份有限公司(简称:全联超市)收购。2021年全联超市营收有可能逼近台湾地区零售之王7-11,上演统一超商和全联超市的争霸大战。事实上,由于欧洲股权与资金问题,以及中国大陆市场的转变,早在2020年底,大润发母公司欧尚(Auchan)就把经营中国大陆量贩店的股份卖给阿里巴巴集团,退出中国大陆市场,同时计划将台湾地区大润发的股份也卖掉,在市场找过一轮买家,兜售手中65%的台湾地区大润发股权,例如远东、全家、特力屋、全联等。这笔交易由于价格问题一再拖延。但一场新冠疫情,让零售交易出现转机。量贩企业受到疫情与电商的双重施压,导致股价不断下跌,逼得欧尚不得不对价格松口,最终卖给全联。

疫情加速了中国台湾零售产业版图大洗牌,消费者对量贩店的需求下滑,纷纷转入电商超市,全联并购大润发只是开端。百货批发零售业最大的敌人,是快速崛起的电商。疫情把实体零售业打得落花流水,特别是百货业与量贩业,但电商却在疫情间彻底瓦解量贩店“商品多又便宜”的优势。

松青超市、顶好超市和大润发量贩店都已易主,家乐福也待价而估,正如同全联董事长林敏雄所说,量贩和超市都迈入产业高度成熟期,成为一个不折不扣的微利行业。因为不赚钱,近年来业者都不愿意再投资。被收购的大润发,在2010年开完苗栗头分店后,10多年来都不再展店,去年大润发的单店平均营业额剩不到3.2亿元。中国台湾唯一本土量贩店爱买,单店平均营业额从2015年约2亿元,降至去年约1.7亿元,连损益持平都很辛苦,也因此始终维持在15家店。家乐福2020年的营收增长虽只有3.65%(2020年营收达168亿元),却在2021年斥资7.3亿元人民币收购全台199间顶好超市及25间Jasons高档超市,跌破众人眼镜。有了收购顶好和Jasons超市的23亿元营收加持,家乐福在2021年营收一跃创下199亿元新高,成为仅次于统一超商、全联和好市多的台湾第四大零售商。家乐福积极转型,从2009年开始,12年内开了66家超市“Market便利购”,还在2015年跨入电商,2019年推出外送,转型为全渠道。多年前,中国台湾家乐福已经预测,量贩店将往小型化、专门化的超市发展。目前家乐福已不是传统量贩店,而是超市加购物商场。家乐福前主管透露,家乐福量贩店和超市都不赚钱,赚钱的是向供应商收费的物流费、上架费和外租门店的租金。

全联吃下大润发后,2022年店数直接从1,090家起跳,营收再加上大润发的40多亿元营收,预估2022年本业营收将超过387亿元。也就是说,2022年全联营收极有可能超越台湾地区统一超商的本业营收382.7亿元,成为中国台湾零售新霸主。

电商发展概况

新冠疫情让消费者更加依赖电商的配送到家,也更加依赖外送平台的叫餐服务。2020年中国台湾的电商龙头富邦媒体momo,成为最大赢家,营收增长率达29.65%,营业收入达人民币153亿元,税后纯收益人民币4.4亿元,收益率为2.89%。momo的高增长得益于物流的全面布局,让客户上网订购后,直接在最近的物流中心拣货包装配送,几乎能在四小时内送达。momo在台湾地区中南部全面展开建置物流中心,目前共有12座大仓加上23座卫星仓,总面积达31.3万平方米。反观网络家庭PChome,增长率不到momo的一半,只有12.82%,营业收入达人民币100亿元,税后纯收益达人民币0.58亿元,收益率为0.58%。PChome目前共有7座大仓,几乎都在台湾地区北部,总面积达25.41万平方米,采取统仓配送模式。新冠疫情让消费者习惯网购,但一般商品毕竟不用每天买,而生鲜食品是家庭每日必须品,因此生鲜电商将是未来增长的主力。

此外,另一家主力电商公司“虾皮”,已在全力开设前置仓,在街边设店,除销售一些快消品外,主要作为货物的代收送据点,成为2020年的亮点,虾皮属于外商,营收状况未知,但资本雄厚,目前仍以烧钱赚市场规模。

近几年的流通业,以全联超市与momo电商对物流的投资最大,着重在台湾地区中南部投资,每个项目的物流设备投资都达数十亿元人民币以上,这些投资带来的是产业的龙头地位。超市行业跨入线上线下全渠道,电商行业开始布局生鲜冷链,外送行业的UberEats与Foodpanda展开前置仓布局,种种举措都在证明台湾地区已进入新零售时代。

时间:下半年

时间:下半年

地点:上海

地点:上海