文 | 工业技术研究院服科中心经理 沈瑞婷

鲜速冷链科技商业研究部经理 丁 凡

疫情为电商带来了更高的市场渗透率和占有率,使企业物流的高效配送服务受到消费者青睐。在带来机遇的同时,也存在诸多问题。

放眼全球疫情下电商市场迈向高速时代

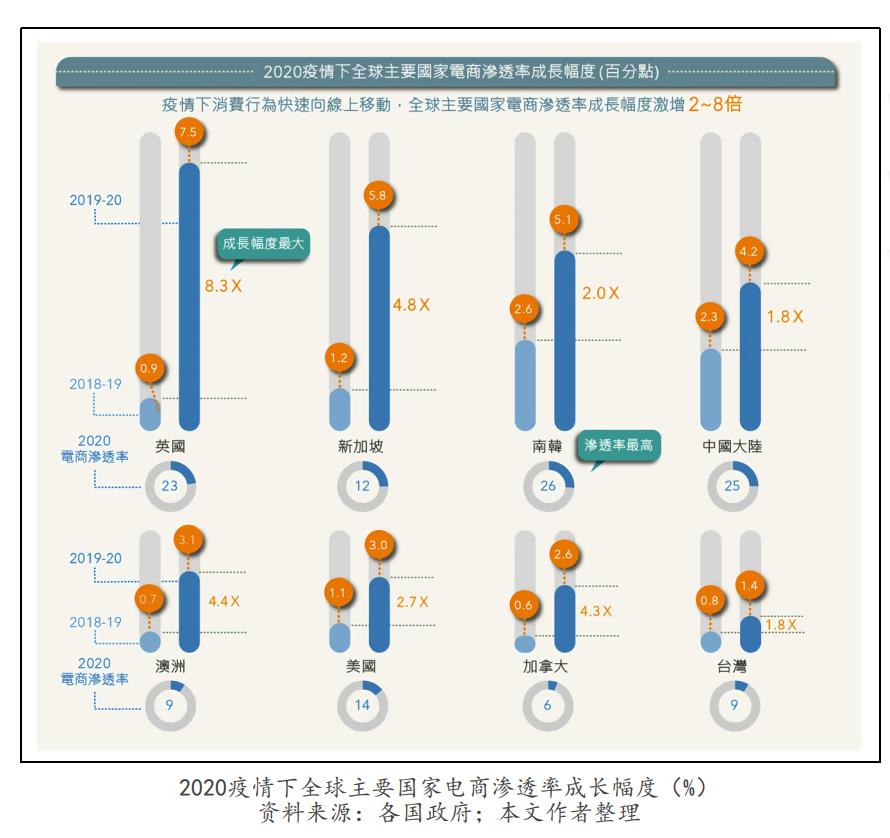

2020年疫情形势严峻,COVID-19的高传染风险使大量消费者通过线上渠道进行购物,使各国2020年零售电商(retaile-commerce)渗透率显著升高。其中,英国电商渗透率达23.3%,年增长7.5%,是全球成长幅度最高的国家,一跃成为与中国、韩国比肩的高电商渗透率市场。

此外,2020年新加坡零售电商渗透率年增长5.8%、韩国5.1%、中国4.2%、澳洲3.1%、美国3%、加拿大2.6%。值得注意的是,新加坡与加拿大因2019年渗透率偏低,2020年线上销售规模暴增的因素,渗透率增长两倍,对当地零售产业结构的影响十分显著。

虽然各国电商渗透率百分比变化幅度看似不大,但由于涉及的母体市场为巨大的“零售产业”,因此所牵动的交易规模相当惊人。以中美两大消费市场来看,电商销售渗透率提升1%,代表的实际是超过560亿美元的网络销售规模,几乎等同于日本零售巨擘7&i集团2020全年营收总额,如此庞大的营业规模无论是通过线上渠道所创造出的新增消费、或实体渠道移转至线上渠道的替代型消费,所牵动的关联产业动态与资源配置都值得关注。

据了解,2020年电商渗透率走势与疫情影响程度呈现高度正相关。英国、新加坡、韩国、中国、美国等渗透率提升幅度显著的国家,同时也是疫情大范围蔓延的地区。而台湾地区2020年受疫情影响不大,电商渗透率仅提高1.4%,涨势虽然相对平缓,但若同样以整体零售市场规模为基础进行比较,可以看到网络销售渗透率每增长1%相当于约89亿元人民币的金额移转,在台湾地区日益成熟的零售市场中较为少见,同时也蕴含着庞大的商机。

聚焦台湾地区线上线下销售双突破

2020年台湾商品零售业(扣除燃料零售业)销售总额在疫情下逆势增长1.6%。在百货等大型零售商超与观光消费市场衰退的严峻挑战下,强势支撑零售市场规模扩张的两大关键支柱,分别为销售额年增长16.1%的电子商务及涨幅高达22.6%的实体零售渠道网上销售额。而线上销售规模的高速增长也带动台湾2020年网络销售渗透率再创新高,较2019年提升1.4%。

值得注意的是,除了营收规模持续增速的电商平台企业外,过去专注于线下市场的实体零售企业,在疫情下也逐步移至线上渠道,包括开设自有购物网站与APP、运用开店平台与线上社群团购,联手外送平台或自建车队推出门市快递服务等。积极多元的策略与疫情的推波助澜,2021年台湾地区线上销售规模再上高峰,以电商为主的“非店面零售业线上销售”以及“实体零售业线上销售”,在2021年第二季度的销售总额约243亿元人民币,同比增长33.7%。

受三级警戒措施影响,截止2021年第二季度,台湾地区全体实体零售企业单季共创造出65亿元人民币的线上销售金额,年增幅高达44.3%。其中,综合零售业(超市、百货、量贩)及药妆零售业线上销售额涨幅分别为61.5%与66.3%,家庭用品零售及食品饮料零售业亦超过50%,使第二季度台湾地区线上销售渗透率首次突破两位数,年增长2.8%,收获11.7%的新高。

如果以地区电商渗透率领先20%的标准线为目标,台湾地区线上零售市场仍有近10%的增长、相当于873亿元人民币的发展空间。由此可见,可观的销售规模与成长潜力,均促使抢占线上市场成为零售企业短期内十分重要的战略目标。

加速成长的电商时代台湾地区物流的机会与挑战

电商物流储运需求大幅增长带来巨大经济效益,2020年多家电商物流企业获利亦相当亮眼,例如嘉里大荣、新竹物流、宅配通等代表性企业,全年营利率分别为15.89%、11.26%及6.14%,均高于同期。亮丽的业绩带动2020年台湾仓储与快递业薪资分别年增长9.5%与6.1%,为整体运输仓储业的第2及第3高度级别。

另一方面,暴涨的线上销售规模同时也对电商物流产业构成巨大压力,2021年三级警戒期间多家物流企业被迫宣布取消当日到货与指定时段到货服务,甚至启动总量管制与暂停收送货等应变措施,严重影响各电商平台出货与到货作业流程,混乱的局面反映出电商市场长期以来对物流配送服务的高度依赖与快速膨胀的需求量。

不仅如此,除了吸纳大量短期配送需求外,对于高劳力密集的物流产业而言,持续缩减的劳动人员更是一项艰巨且漫长的挑战。以台湾地区人口结构发展趋势来看,正面临严峻的高龄化挑战,据了解,2020年台湾地区总人口规模出现负增长,预估将于2025年进入超高龄社会(65岁人口超过总人口20%),这将使“劳动力争夺”成为各项服务产业所面临的共同挑战。

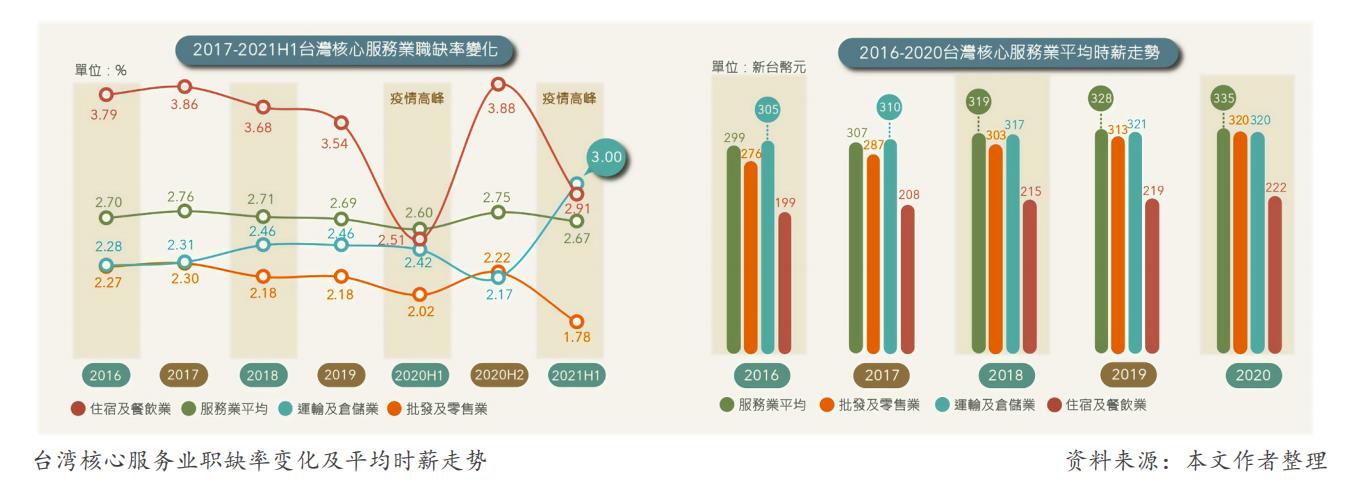

观察台湾地区批发零售、住宿餐饮及运输仓储三大核心服务业职缺率趋势可以看到,住宿餐饮业长期为职缺率的高峰,2016~2019年间职缺率均高于3.5%,然而疫情爆发后,人们生活形态大幅转变,导致2021上半年住宿餐饮业与批发零售业职缺率分别衰退至2.91%与1.78%,而运输仓储业则因物流需求暴涨一举攀升至3.0%,创近年纪录,并首次成为台湾地区3项核心服务业别中职缺率最高的产业。

以空缺员工平均持续时间为标准进行比较,可以发现运输仓储业空缺持续时间长达5.2个月,是所有服务业别中空缺时间最长的,远高于第2名的支援服务业与医疗保健业。其中,人数占比最高的“驾驶及有关工作人员”职位,平均空缺时间甚至高达5.5个月,反映出台湾地区运输仓储业在新员工聘僱方面的挑战。截至2020年8月底,运输仓储业主要空缺职位为驾驶人员(52.4%)及生产运输事务人员(10.7%),合计63.1%。相对于批发零售及住宿餐饮业空缺员工人数多集中于中小型企业,运输仓储业空缺人数以300人以上的企业为主,2020年300人以上的运输仓储企业空缺人数合计达4,104人,占整体空缺人数的62.0%。

值得一提的是,运输仓储业为三大核心服务业中总薪资最高的行业,过去数年时薪亦相对较高。但近年因工作时数显著拉长,导致时薪涨幅度相对缩减。2018年之后,运输仓储业平均时薪落后于服务业平均水平,2020年成为三大核心服务业别中唯一时薪陷入负增长的行业,不仅阻碍产业招聘员工,同时也反映出非常态下超时工作的严重性。

在总体劳动人口规模持续缩减以及电商市场高速成长的机会与挑战下,台湾地区运输仓储业对于引进自动化、智能化设备的迫切性将快速提高。根据高频、零散、多样化商品的电商特点,引用各项自动化物流技术的仓储数量逐步提升,为多数大型企业建立更完善的服务体系。在台湾地区蓬勃发展的电商生态体系中,仍存在许多中小型企业由于资金规模、作业流程等因素,停留在高度劳动力密集的作业环境中。

因此,工研院针对仓储环境中的劳力密集作业特点,持续发展自动辨识系统、拣选与仓储规划系统、自动搬运车等无人化、自动化技术,并通过动线规划、设备导入评估与系统整合等方式,打造兼具高效作业效率与经济效益的中小型企业电商仓储,预计未来其速度将持续提高,有助于带动整体物流产业加快转型脚步。

时间:下半年

时间:下半年

地点:上海

地点:上海