泰国是东盟第二大经济体,2022年国内生产总值GDP达4,950亿美元,人口约 7,160万人。近年来当地中产阶层迅速壮大,消费市场充满活力且持续增长。消费者很快适应新的数字化趋势和生活模式,并对商品和服务产生了新的需求。

泰国的经济现状

过去五年,泰国经济的主要增长动能为个人消费及政府支出,个人消费占比总GDP的比例从2017年的48.9%到2021年的52.1%,而同期政府支出则从16.3%增长至18.2%;相对于消费,泰国在同期的固定投资比例则大致相同,皆在22.5~23.5%之间,出口同期下降,且进口增加。

今后泰国经济的主要增长动能预计来自投资的增加,尤其是来自先进市场的FDI,聚焦在泰国4.0战略、东部经济走廊政策,以及相关技术企业投资等。同时,泰国在基础建设的升级计划也创造了庞大的投资机会,包含通讯科技(5G、私有5G、物联网应用)以及能源基础建设。

泰国的观光产业预计要2023年末至2024年才能恢复疫情前标准,这期间泰国观光业结构性的转变也将为未来经济做出贡献。此外,主要增长支柱将由泰国4.0政策为主导,聚焦工业制造与先进科技,通过减税及提供补助等方式,广招各个发达市场的领先企业,投资于指定的十大以科技增值的产业,分别为:电动汽车、智慧电子、高端旅游与医疗、高产值农业、生技结合食品加工,以及新兴产业包括机械与自动化、航天科技、生质能源和生物化学、数字化服务、医疗与健康。

这项发展在近年受到了影响,包括疫情延滞、俄乌战争,以及全球经济萧条等,预计将在2022~2030年期间,提高泰国整体获得外国直接投资(FDI)的比例,以及升级既有产业与相应供应生态体系动能。

消费者概况

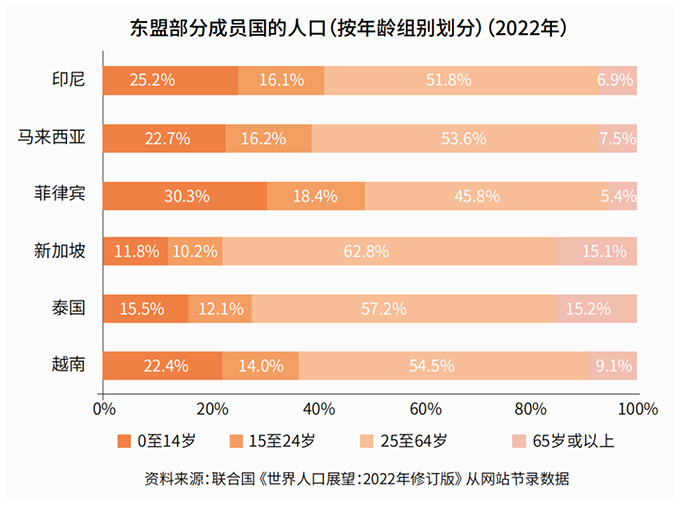

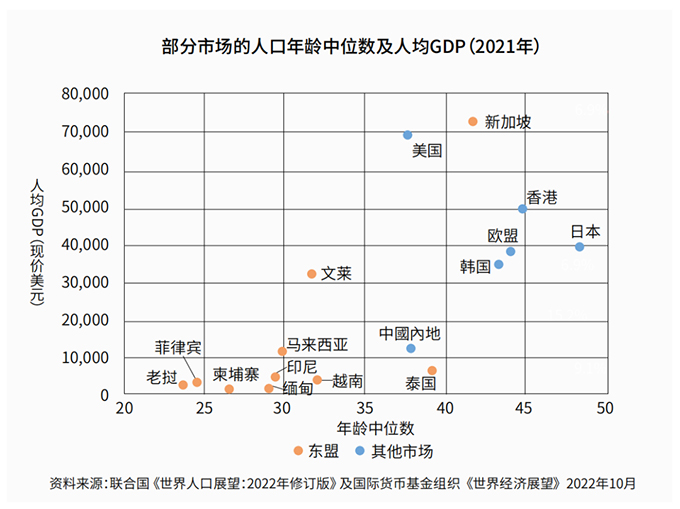

根据联合国数据,2021年泰国人口的平均年龄为39.3岁,在东盟地区排第二位。购买力方面,泰国是一个中高收入国家,人均GDP在东盟排第四位,紧随新加坡、文莱和马来西亚之后。其中,新加坡和文莱属高收入经济体,而世界银行预测,马来西亚有望于2028年前跻身高收入国家之列。

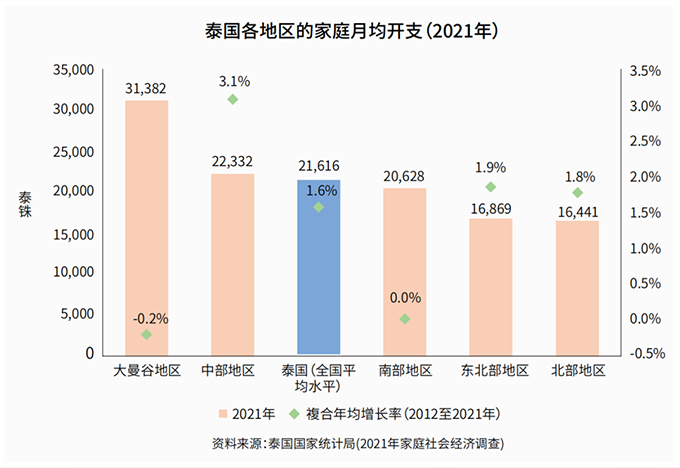

根据泰国国家统计局数据,2021年,泰国家庭月均收入为约5,698元人民币,开支为约4,503元人民币,分别较2019年新冠疫情前多5.1%和4.2%。然而,该国不同地区的开支水平差异明显。

首都曼谷是泰国人口最多的城市,人口于2021年达550万。大曼谷地区以首都为中心,家庭月均开支为约6,538元人民币,在其五个主要地区中属最高。然而大曼谷地区的月均开支在过去10年停滞不前,2012至2021年的复合年均增长率为-0.2%,低于全国平均水平(1.6%)。同期,中部地区(包括春武里府和北碧府等旅游热点)的月均开支复合年均增长率达3.1%,领先曼谷各地区,其次是东北地区(1.9%)和北部地区(1.8%)。

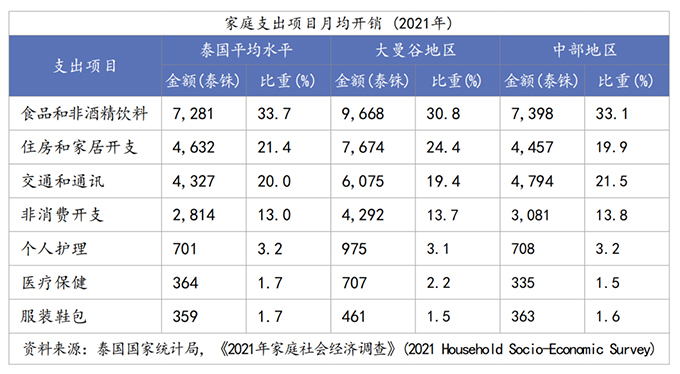

产品类别方面,食品和非酒精饮料占泰国家庭月均开支的比重最大(33.7%);其后是住房和家居开支,包括租金、水电费、家具和家用电器等(21.4%);交通和通讯(20.0%);以及非消费开支,例如税款、礼品、供款和保险(13.0%)。

同样,不同地区的消费模式也有一些差异。例如,在收入水平及城市化程度较高的大曼谷地区,食品及饮料等必需品占家庭开支的比重较全国平均比重为小,在住房、教育和医疗保健方面的比重则较大。在消费特性方面,泰国已进入数字消费起步阶段。在东南亚各国中,泰国发展数字经济,具备不错的基础条件,依据数字营销公司We Are Social针对全球网络使用习惯的分析报告指出,与全国人口相比泰国上网人口的比例高达77.8%;在每人每日平均上网时间高达9小时06分钟,远高于全球总平均的6小时58分钟。

疫情后的渠道概况

01实体零售

泰国在零售方面仍以实体为主,占整体渠道的95%,市场主要由The Mall Group与Central Retail两大零售集团称霸。The Mall集团旗下大型百货公司如Siam Paragon、Siam Center、Emporium、EMQuartier;

Central Retail集团旗下则有大型购物中心Central World,以及百货公司Central Department Store、Central Embassy、Robinson等。两大龙头之外,更有量贩店Big C、Tesco Lotus和Makro,超级市场Tops,连锁专卖店Super Sports、PowerCity、HomePro、Homework、Ikea等,以及便利商店和传统小型商店,结构不仅多元且相当完整。

现代零售渠道的发展在泰国日益蓬勃,Siam Center、EMQuartier、Central Embassy和The Jam Factory等大型购物中心皆有许多特色生活小店。这些小店除了陈列泰国本土设计师品牌外,也展示如UMBRA、Loft等国际知名品牌。这充分反应泰国都市消费者对于生活质量的追求,也是泰国销售高单价精品的极佳市场。

根据谷歌的调查,2022年泰国整体社区的旅游购物已回到疫情前水平,在泰国直接接触零售商或许是拓展当地市场最有效的方式,因为泰国当地的进口商及分销商在寻找新产品与物色新供应商等方面,并不像美国或欧洲国家那么积极,因此供应商需要更为主动。直接接触零售商的另一项好处,是为了能快速了解当地市场的需求跟反应,如果担心当地零售商不了解物流或贸易相关流程,则可再找当地进口商协助处理相关文件。上述主要零售业巨头,旗下各自拥有多元零售渠道,也成为消费品制造商及贸易商开拓泰国市场的首要目标。

在疫情之前,旅游业是推动泰国零售经济的另一大引擎。2019年,泰国的旅游收入达598亿美元,占同年该国服务输出总额的73.7%。泰国是东盟最受欢迎的旅游胜地,于2019年接待的旅客达3,990万人次。其中,中国是其最大的旅客来源地,旅客占27.6%(不包含港澳台地区)。随着全球旅游复苏,泰国财政部预测,2023年入境旅客将达2,750万人次。

02电商行业

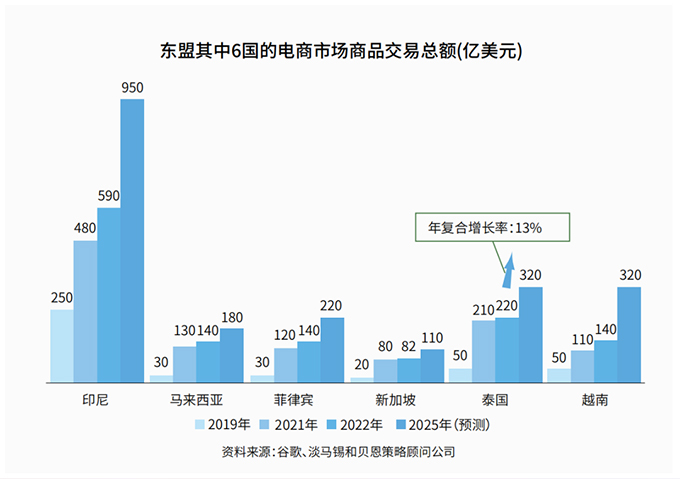

谷歌、淡马锡(Temasek)和贝恩策略顾问公司(Bain & Company)于2022年共同发表的报告指出,泰国是东南亚第二大电商市场,商品交易总额(GMV)达220亿美元。预计泰国电子商贸市场可保持稳定增长,到2025年的复合年均增长率可达13%,商品交易总额达320亿美元。另一份由媒体公司We Are Social和Meltwater发表的报告估计,按金额计算,泰国2022年经电商购买的消费品中,有65.9%是经由手机下单。

泰国电商市场的特点是平台之间竞争激烈,有区域交易平台如虾皮(Shopee)和Lazada,也有本地平台如JD Central、HomePro,以及众多零售商网站,不胜枚举。Meta和贝恩策略顾问公司的一项调查发现,2022年,泰国消费者平均使用16.4个网上平台购物,包括订购外卖食品,数目约是2021年的1倍,为东南亚国家之冠。物美价廉是泰国电商市场的关注焦点,“更物有所值”和“价格更相宜”是消费者转换品牌和平台的首要原因,其次是产品质量更佳。

电商用户渗透率显著提高,也令消费者对更便捷的送货服务需求上升。2022年Visa调查显示,在东南亚国家中,泰国的送货上门服务使用率最高,消费者每10次购物,就有7.8次使用送货上门服务,而东南亚的平均次数为7.2。两者都明显高于疫情之前,当时泰国为3.9次,东南亚则为3.4次。96%的泰国受访消费者在2021年至少使用过1次送货上门服务。

泰国电商市场规模目前位居东南亚第二,在泰国政府的支持下,从2016年开始的“数字泰国(Digital Thailand)”计划赋予不同产业的企业机会,数字化其运营和服务,特别是对于寻求数字化转型的中小企业。因此,跨境市场机会的增长率提升至约25%,远高于大多数使用传统零售方式的市场。虽然目前泰国实体零售商经营电子商务占比仍然很小,但随着消费者生活方式的变化,加上信息技术发展使上网更加方便,促使实体零售商加快发展电子商务。近一两年来,百货零售的电商销售额显著增长。

德国知名电商集团Rocket Internet于2012年在泰国成立电商平台Lazada.com。而泰国第一大百货集团Central Group、卖场Tesco Lotus、便利商店7-Eleven等皆纷纷推出线上商城,电信企业True Corporation则投资成立的Trueshopping.com以及Weloveshopping.com,为泰国最受欢迎的电商平台之一。

03数字互动

泰国估计有5,230万个活跃社交媒体用户账号(相当于当地73%人口)。Meta和贝恩策略顾问公司2022年的调查发现,东南亚的网上互动皆通过社交媒体和讯息传送,是影响消费者选择产品和品牌的主要因素。网上口碑是对泰国消费者最有影响力的信息,其次是视频平台上的网红广告和社交媒体广告。

04数字支付

近年来,泰国消费者越来越喜欢使用数字支付而非现金。泰国无现金社会进步程度远超预期,Visa 2022年的调查发现,泰国94%的消费者曾使用无现金支付。数字银行服务也很普遍,泰国96%受访消费者已在手机安装银行应用程序。数字支付基础设施供应商PPRO表示,银行转账是泰国最受欢迎的支付方式,占比达37%。由政府支持的实时支付系统PromptPay,是泰国各地消费者和企业常用的转账途径。单是2022年,经PromptPay进行的交易约有148亿宗,总额达约1.2万亿美元。

东盟各国中央银行也在加强区内支付系统的互联互通。泰国已与柬埔寨、印尼、马来西亚、新加坡和越南建立跨境二维码(QR)支付连接,允许以当地货币进行跨境实时支付和结算。

05物流快递

泰国商业部公布了2022年泰国十大朝阳产业,其中涵盖了科技、社会、环境、线上支付等方面,以满足特殊时期的民众需求和消费行为习惯。具体包括:电子商务、运输物流、医疗和草药加工、科技产业、可循环技术、化妆品、宠物零售、养老产业、纸质包装以及广告业。早在2014年,泰国政府发布2015至2022年基建发展规划时,便将750亿美元预算中的七成以上用于改善及重整国家运输系统。泰国政府期望扩张铁路系统以减少对道路运输的依赖,提高物流效率。泰国是大湄公河次区域主要的生产基地,供应链与区内及国际贸易紧密联系。道路运输占泰国总货运量逾80%,铁路运输仅占2%。扩大铁路系统可同时加强客运与货运能力,因此泰国正积极发展铁路系统。

除扩建机场设施,泰国政府还规划改善航空交通系统,使该国成为重要的东盟区域航空枢纽。主要包括改善航空交通管制自动化系统,以及设立航空交通网络管理中心,目的是提高空域管理、航空交通管制及容量管制方面的运作效率。鉴于泰国计划扩建机场及相关设施,产业界可提供机场相关包括数字电子广告牌、行李输送管理相关系统整合解决方案与泰国机场管理局(AOT)及工程承包商合作,争取政府采购商机。

目前泰国许多基础建设开发案主要由当地个人投资者或是政府出资。例如泰国政府委托泰国正大集团(Chareon Pokphand Group)进行东海岸(Eastern Seaboard)的高铁开发及乌打抛机场扩建与罗勇、是拉差等地方打造产业聚落智慧城市的相关大型工程计划。泰国政府亦鼓励地产商与外国建造工程公司合作,期望通过国际较成熟的商业模式提高营运效率。

近年泰国政府提倡公私伙伴关系合作(PPP),鼓励私人企业参与政府工程营造。建造及系统服务商,可提供工程及交通系统整合服务,特别是电子票券整合以及国道电子收费等智慧交通系统,都是泰国目前在交通建设政府采购案需求殷切的项目,值得企业积极争取相关商机。

此外,除了邮局及快递企业送货,也出现因应电商需求而产生的新创公司,Lazada Express及aCommerce提供订单履约服务,当消费者网购之后,卖家只要将货品寄至Lazada仓库,后续包装、发票、送货、营销、客服皆由企业负责。目前国际物流地产商都积极布局泰国市场,包括永联(中国台湾)、日本邮船(NYK)、普洛斯、菜鸟、丰树等,其中中国企业更加积极,包括阿里巴巴、京东、极兔、中通、圆通、申通、韵达等电商快递公司都在积极建立物流基地。

时间:下半年

时间:下半年

地点:上海

地点:上海