【导语】近年,随着电子商务的迅猛发展以及地产开发商资本的强势介入,物流地产、特别是现代化物流园区的开发被推上了一个新的高度。对于现代化的物流地产和物流园区来说,能否顺利运营已经成为了决定其成败的关键。目前,中国物流地产“一超多强”的市场格局下,未来将会有多大空间供新进者分得一杯羹?这都需要很大的市场智慧。只有整合各方资源、建立有效合理的运营管理体系,才能形成竞争“杀手锏”。

伴随着电子商务快速发展,中国网上零售继续保持快速增长,今年双十一天猫商城全天1682亿人民币交易额再创新高,其背后8.12亿的订单数量正预示着物流地产的市场机遇正逐步显现。随着平安、万科、东百集团相继进军物流地产,各路资本更是纷纷盯上物流地产业。由此可见,中国的电商行业发展迅猛,物流地产自然也随之水涨船高,在一定时期内,物流地产都会成为资本押宝的对象。

但由于物流地产前些年在规模化发展过程中普遍存在同质化情况,导致大城市工业用地相应指标逐年下降,同时,土地成本提升较快,由于物流地产投资回收期通常在15年以上,也相应为其开发建设完之后的招商、运营等专业化运作带来挑战。

可见,当前中国物流地产机遇与挑战并存。在普洛斯一骑绝尘和其他“玩家”百家争鸣的市场格局下,未来将会有多大空间供新进者分得一杯羹?这都需要很大的市场智慧。

普洛斯:一骑绝尘,独领风骚

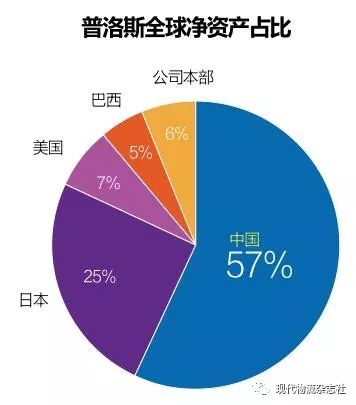

中国物流地产运营商中龙头当之无愧为普洛斯。截至2017年8月普洛斯拥有并运营420亿美元的资产,包括5600万平方米的物流基础设施。其主要业务分布于中国、日本、美国与巴西,可租赁设施达1750万平方米,而行业排名第二的嘉民可出租面积仅为 250万平方米,为普洛斯的15%不到。

普洛斯通过构建物流仓储网,不断提高供应链效率。当前,电商、第三方物流等企业,对仓储效率、货物完好度以及配送速度都有较高的要求。普洛斯运用自身较强的物流仓储网,为客户定制专业化的物流仓储,极大地压缩了客户物流成本。同时,对客户进行全程跟踪,实现决策闭环和持续改进,并不断挖掘客户潜在需求,满足客户未来扩张需求,提升客户的粘性。

宝湾:细分市场,服务取信

物流园区作为物流地产中最具潜力的细分市场,自然更受到资本的青睐。宝湾物流便是其中的佼佼者,通过细分市场,以及深入了解客户对供应链管理的具体要求,宝湾物流结合雄厚的股东实力、良好的政府关系网络以及丰富的物流设施规划、建设和运营经验,通过充分的市场调研与项目评估,衔接多种运输方式的重要位置,为客户提供包括选址咨询、规划设计、工程建设等全方位的服务。并可以在指定地区寻找合适地点为客户“量身定制”仓库,提供长期租赁合同以及物业管理服务,展现出自身特有的优势——以服务满足并取信于各类客户。

从物流园区运营的角度来看,宝湾物流对于物流地产并不仅仅是简单的开发,更是从细分市场的角度切实考虑如何运营物流园区的整体,并理清盈利模式,以物流平台提供商的身份,通过将地产资源与其他资源整合,带动人流、物流、信息流、资金流的全面汇集,实现资源价值的最大化。同时实现项目整体的可持续发展,而不是单个项目的盈利,最终让土地增值、出租收入、服务费用、项目投资收益及其他收益得以实现。

嘉民:高端定制,奋起直追

嘉民是澳大利亚证券交易所内最大的工业地产上市企业,也是全球最大的工业地产集团之一。嘉民集团在全球持有、开发和管理工业和商业地产。迄今为止,嘉民集团已在全球共拥有32个办事处、管理432项总面积达1780 万平方米的物业。

嘉民集团2005年主打以高端定制模式,踏入中国市场。其在境外的业务,绝大部分都是定制的。国外的商业环境比较稳定,客户两三年前就告知三年后要多大的仓库,嘉民负责定制。进入中国后,嘉民秉承高端定制理念。但中国土地的供应流程和境外不同,嘉民做出相应调整,开发公司标准的仓库。并且针对中国市场,嘉民旗下设有10亿美元的基金——嘉民中国物流基金。嘉民的仓库是围绕国际通用的“货物处理系统”(MHS:Material Handling System)去做标准化设计。嘉民造好的仓库中,70%~80%都是定制的,在建项目中有70%也是定制。嘉民坚持原有理念,认为虽然目前中国市场多以标准仓库为主,但未来,中国仓库定制的比例会提高。虽然其追赶势头强劲,但是面对普洛斯,差距仍然巨大。

其他:喜忧参半,徐图后进

安博作为美国纽约证券交易所上市公司,工业物流设施行业的全球领袖企业,所持工业和物流设施覆盖南北美洲、欧洲和亚洲。但与普洛斯和嘉民相比,安博在中国市场一直是不徐不疾地发展着。保守而谨慎的作风,一方面让安博的发展步伐相比前两者而言相对迟缓,但另一方面,则没有遇到前两者易主、低谷的问题,可以说是“宁走十步远,不走一步险”的典范。

总部位于英国的盖世理,是欧洲领先的可持续配送空间开发商,主要为跨国公司、第三方物流服务提供商、制造商以及外包物流服务或租赁仓储服务的零售商提供低成本、环保型与零风险的仓储租赁服务。盖世理可谓物流地产中的“劳斯莱斯”,业务做得小而精,其高品质的环保仓储做得很有一套。盖世理本来应该在中国有不错的发展势头,但是其遭遇了连续的股东变动,先是沃尔玛把盖世理卖给了迪拜世界集团,而后全球最大的地产巨头之一Brookfield又从迪拜世界集团手中收购了盖世理约30%的权益,成为盖世理第三位东家。就这样,连续易主的折腾,让盖世理也始终不能进入加速的正常轨道中,其在中国的发展不能算顺利。

2016年初,亚洲两大物流地产提供商易商集团与红木集团正式合并,成立易商红木集团。易商红木目前在中国已经运营和开发物业达250万平方米,易商红木是目前亚洲最大的物流地产平台之一,不仅在中日韩三国市场持有大量物流地产资源,并在香港和新加坡运营着基金业务,凭借雄厚的资金实力和国际化的发展眼光,易商红木正在时代的变革中大步前进。

丰树是新加坡巨头淡马锡旗下的工业地产平台,也有不少物流地产的业务。丰树在物流地产方面动作不小,除了在各地落子外,还联合海航集团,希望整合其旗下的物流资源进行物流地产的扩张,其未来的发展值得期待。

意大利维龙投资是意大利最大的工业地产物流仓储设施提供商,重点专注于工业仓储设施的开发和投资,在全球持有不少物流仓储设施,股东背景雄厚,财大气粗,也有相当的实力,近年来其部分项目已经被普洛斯并购。

物流地产阵地上的角逐的号角已经吹响,未来或许会迎来一轮又一轮的“厮杀”。中国物流地产仍会面临许多困境,但机遇也是并存的。面对巨大的利润空间和成长前景,期待物流地产能不断地发现、解决问题,看得更高更远,提高核心竞争力,加速转型升级,让这片蓝海成为新的经济增长点。

伴随着电子商务快速发展,中国网上零售继续保持快速增长,今年双十一天猫商城全天1682亿人民币交易额再创新高,其背后8.12亿的订单数量正预示着物流地产的市场机遇正逐步显现。随着平安、万科、东百集团相继进军物流地产,各路资本更是纷纷盯上物流地产业。由此可见,中国的电商行业发展迅猛,物流地产自然也随之水涨船高,在一定时期内,物流地产都会成为资本押宝的对象。

但由于物流地产前些年在规模化发展过程中普遍存在同质化情况,导致大城市工业用地相应指标逐年下降,同时,土地成本提升较快,由于物流地产投资回收期通常在15年以上,也相应为其开发建设完之后的招商、运营等专业化运作带来挑战。

可见,当前中国物流地产机遇与挑战并存。在普洛斯一骑绝尘和其他“玩家”百家争鸣的市场格局下,未来将会有多大空间供新进者分得一杯羹?这都需要很大的市场智慧。

普洛斯:一骑绝尘,独领风骚

中国物流地产运营商中龙头当之无愧为普洛斯。截至2017年8月普洛斯拥有并运营420亿美元的资产,包括5600万平方米的物流基础设施。其主要业务分布于中国、日本、美国与巴西,可租赁设施达1750万平方米,而行业排名第二的嘉民可出租面积仅为 250万平方米,为普洛斯的15%不到。

普洛斯通过构建物流仓储网,不断提高供应链效率。当前,电商、第三方物流等企业,对仓储效率、货物完好度以及配送速度都有较高的要求。普洛斯运用自身较强的物流仓储网,为客户定制专业化的物流仓储,极大地压缩了客户物流成本。同时,对客户进行全程跟踪,实现决策闭环和持续改进,并不断挖掘客户潜在需求,满足客户未来扩张需求,提升客户的粘性。

宝湾:细分市场,服务取信

物流园区作为物流地产中最具潜力的细分市场,自然更受到资本的青睐。宝湾物流便是其中的佼佼者,通过细分市场,以及深入了解客户对供应链管理的具体要求,宝湾物流结合雄厚的股东实力、良好的政府关系网络以及丰富的物流设施规划、建设和运营经验,通过充分的市场调研与项目评估,衔接多种运输方式的重要位置,为客户提供包括选址咨询、规划设计、工程建设等全方位的服务。并可以在指定地区寻找合适地点为客户“量身定制”仓库,提供长期租赁合同以及物业管理服务,展现出自身特有的优势——以服务满足并取信于各类客户。

从物流园区运营的角度来看,宝湾物流对于物流地产并不仅仅是简单的开发,更是从细分市场的角度切实考虑如何运营物流园区的整体,并理清盈利模式,以物流平台提供商的身份,通过将地产资源与其他资源整合,带动人流、物流、信息流、资金流的全面汇集,实现资源价值的最大化。同时实现项目整体的可持续发展,而不是单个项目的盈利,最终让土地增值、出租收入、服务费用、项目投资收益及其他收益得以实现。

嘉民:高端定制,奋起直追

嘉民是澳大利亚证券交易所内最大的工业地产上市企业,也是全球最大的工业地产集团之一。嘉民集团在全球持有、开发和管理工业和商业地产。迄今为止,嘉民集团已在全球共拥有32个办事处、管理432项总面积达1780 万平方米的物业。

嘉民集团2005年主打以高端定制模式,踏入中国市场。其在境外的业务,绝大部分都是定制的。国外的商业环境比较稳定,客户两三年前就告知三年后要多大的仓库,嘉民负责定制。进入中国后,嘉民秉承高端定制理念。但中国土地的供应流程和境外不同,嘉民做出相应调整,开发公司标准的仓库。并且针对中国市场,嘉民旗下设有10亿美元的基金——嘉民中国物流基金。嘉民的仓库是围绕国际通用的“货物处理系统”(MHS:Material Handling System)去做标准化设计。嘉民造好的仓库中,70%~80%都是定制的,在建项目中有70%也是定制。嘉民坚持原有理念,认为虽然目前中国市场多以标准仓库为主,但未来,中国仓库定制的比例会提高。虽然其追赶势头强劲,但是面对普洛斯,差距仍然巨大。

其他:喜忧参半,徐图后进

安博作为美国纽约证券交易所上市公司,工业物流设施行业的全球领袖企业,所持工业和物流设施覆盖南北美洲、欧洲和亚洲。但与普洛斯和嘉民相比,安博在中国市场一直是不徐不疾地发展着。保守而谨慎的作风,一方面让安博的发展步伐相比前两者而言相对迟缓,但另一方面,则没有遇到前两者易主、低谷的问题,可以说是“宁走十步远,不走一步险”的典范。

总部位于英国的盖世理,是欧洲领先的可持续配送空间开发商,主要为跨国公司、第三方物流服务提供商、制造商以及外包物流服务或租赁仓储服务的零售商提供低成本、环保型与零风险的仓储租赁服务。盖世理可谓物流地产中的“劳斯莱斯”,业务做得小而精,其高品质的环保仓储做得很有一套。盖世理本来应该在中国有不错的发展势头,但是其遭遇了连续的股东变动,先是沃尔玛把盖世理卖给了迪拜世界集团,而后全球最大的地产巨头之一Brookfield又从迪拜世界集团手中收购了盖世理约30%的权益,成为盖世理第三位东家。就这样,连续易主的折腾,让盖世理也始终不能进入加速的正常轨道中,其在中国的发展不能算顺利。

2016年初,亚洲两大物流地产提供商易商集团与红木集团正式合并,成立易商红木集团。易商红木目前在中国已经运营和开发物业达250万平方米,易商红木是目前亚洲最大的物流地产平台之一,不仅在中日韩三国市场持有大量物流地产资源,并在香港和新加坡运营着基金业务,凭借雄厚的资金实力和国际化的发展眼光,易商红木正在时代的变革中大步前进。

丰树是新加坡巨头淡马锡旗下的工业地产平台,也有不少物流地产的业务。丰树在物流地产方面动作不小,除了在各地落子外,还联合海航集团,希望整合其旗下的物流资源进行物流地产的扩张,其未来的发展值得期待。

意大利维龙投资是意大利最大的工业地产物流仓储设施提供商,重点专注于工业仓储设施的开发和投资,在全球持有不少物流仓储设施,股东背景雄厚,财大气粗,也有相当的实力,近年来其部分项目已经被普洛斯并购。

物流地产阵地上的角逐的号角已经吹响,未来或许会迎来一轮又一轮的“厮杀”。中国物流地产仍会面临许多困境,但机遇也是并存的。面对巨大的利润空间和成长前景,期待物流地产能不断地发现、解决问题,看得更高更远,提高核心竞争力,加速转型升级,让这片蓝海成为新的经济增长点。

其他文章链接:

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海