【导语】风风火火的“去库存化”,让快时尚品牌抬起了头,经历风光期后,如今却也开始陷入困境。2016年底提出的“新零售”概念,似乎是万能药,各行各业都在讨论“新”的可能。那么快时尚又该如何借力“新零售”呢?

Zara,在中国前几年“去库存化”的要求下成为了众多中国服饰品牌的标杆,诸如美特斯邦威等知名服饰品牌都曾在供应链建设方面深度模仿,但只学了个“貌似而不得其神”,中国传统服饰品牌在这个艰难地过程里也被不断冒出的“快时尚”品牌所超越。一时间,国内外知名的“快时尚”品牌风头无两,尤其是以Zara、H&M、UNIQLO三巨头为马首。

快时尚三巨头发展呈分化

近日,H&M公布了2017年Q1财报,其销售额达到了60.2亿美元,增长率为7%,净利率同比下降3%,而从2016年全年表现来看,其毛利率和营业利润分别从2012的59.5%和18.01%,降至55.2%和12.4%,分别为五年最低。另一方面,UNIQLO母公司迅销集团在2016财年(截止到2016年8月31日)中宣布收入录得161.18亿美元,同比增长6.2%,相比于2015财年21.6%的增长率增幅明显放缓。只有Zara母公司Inditex在2017年3月公布的2016年财报中,显示销售额达到了230亿欧元以上,净利润为31.6亿欧元,增长率分别为12%和10%,表现不错。

尽管三大巨头仍旧处于增长期,但是增长速度放缓,获利率也在逐步下降。从业内分析来看,三大巨头的营业额上涨因素中,价格下调刺激的消费行为占据了主导,此外大规模扩张也起到了一定的作用。因此有人预测,H&M每年以400家店铺的速度扩张,至2020年该集团利润仍将萎缩40%。当然仅凭这些就推断快时尚遭遇困境是武断的,但是不可否认的是,快时尚品牌之间的竞争已然加剧,品牌之间的分化已经显现。

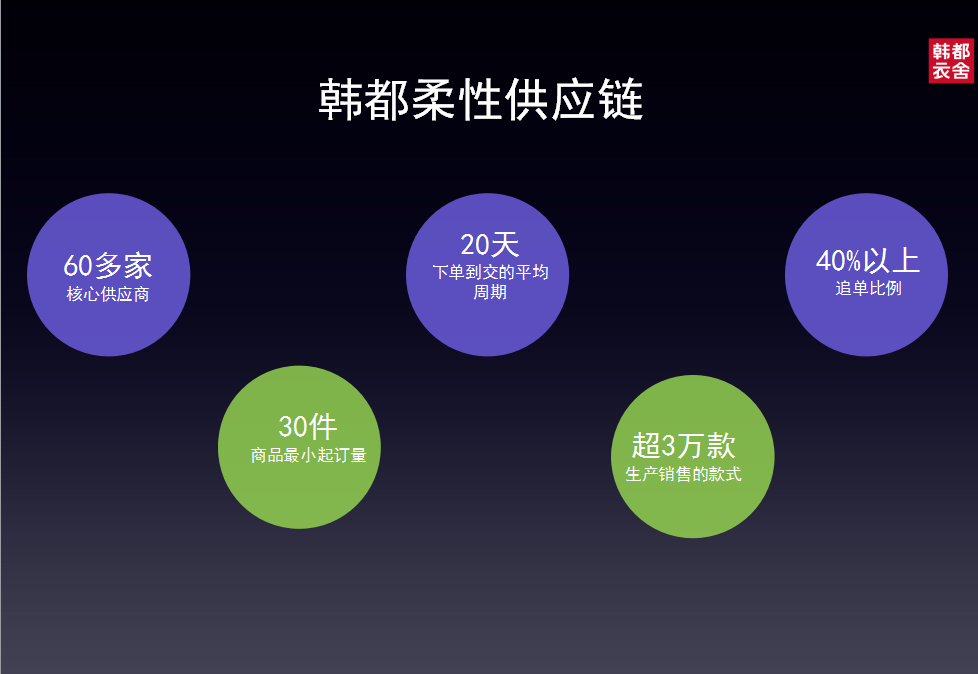

以线上品牌为例,韩都衣舍的成功来自于构建了柔性的供应链,拥有60多家核心供应商,能够生产最小30件的高品质订单,整个交付时间(从下单到交货)保持在20天左右。目前韩都衣舍已生产过超3万款式的服饰,追单比例在40%以上。

中国快时尚品牌需未雨绸缪

而对于中国快时尚品牌来讲,传统服装品牌的落寞和转型失败给了它们生长的契机,但是竞争的加剧压缩了其生长的空间。据统计,2015年中国快时尚品市场规模达到了1472亿元人民币,预计到2017年将达到2010亿元人民币,年复合增长率从2013年的20%逐年下降至16.5%,至2020年预测年增长率将降低至12.7%。因此尽管快时尚行业依然能够在未来保持整体上涨趋势,中国品牌依然要面对成本上扬、消费升级等大趋势,同时面对进一步饱和的市场,不得不未雨绸缪,而“新零售”的出现,给中国品牌提供了一条新思路。对于服装业而言,新零售不仅只是线上平台线下实体以及物流的有机结合,更应该注重整个供应链的协同建设。

供应链建设成重中之重

虽然线上线下品牌渠道不同,但是供应链建设都有着异曲同工之妙。以线上品牌为例,韩都衣舍的成功来自于构建了柔性的供应链,拥有60多家核心供应商,能够生产最小30件的高品质订单,整个交付时间(从下单到交货)保持在20天左右。目前韩都衣舍已生产过超3万种款式的服饰,追单比例在40%以上。

而UR则是线下品牌最好的例子。与韩都衣舍不同的是,UR原来采用了从成衣批发商处采购的模式,在遇到了质量不可控、SKU品类与其他店铺雷同化等问题之后,于是决定自建整体供应链,其中 “产能规划”被认为是最关键的部分。UR通过一系列的建设,一年能够研发12000款服饰,其中9000款将会被实际应用,销售周期分别为30、45、60、90天不等,宛如“中国Zara”。

渠道建设不可轻视

线上注重创造品牌价值

当然,渠道建设同样是重要的一部分。得益于电商的高速发展,中国服饰业线上渠道已经发展得如火如荼,中国快时尚品牌在线上渠道的运营也变得丰富多彩,从简单的广告推广到如今结合直播等新形式,线上运营做得有声有色,也带来了为数可观的流量。但是随着同质化竞争越来越严重,客户需求越来越个性化,线上平台的多种形式也变得不再吸引人。衣品天成CEO杜立江认为,对于品牌商而言,线上是为了节省用户的时间,核心是快速消费。所以中国的快时尚品牌商应该注重自身价值的提高,而不是用低廉的价格去打动消费者。

挖掘线下门店新功能

尽管线上业务发达,但是对于快时尚乃至整个服饰业来讲,由于商品的特殊性,线下门店依旧能够得以存在。但不可否认的是,如今越来越多的线下门店已经沦为了免费的“试衣间”,不少门店也对此抱怨颇深。因此在“新零售”下,如何挖掘门店的新功能成为了重要课题。

诚然,就目前来讲,想要挖掘门店的新功能是相当困难的,更多的品牌商只是选择将门店改造得更加能够吸引用户进店,但这终究治标不治本,甚至会偏离门店的初衷。如当年美特斯邦威开设的TagCafe,消费者在店内消费满一定金额或者会员卡达到一定积分就能够在店内领取一杯咖啡,这成功地吸引了一些消费者,但随着该旗舰店的关闭, “不走寻常路”的美特斯邦威再也没有动过相同的念头。业内对此表示,这种体验和消费方式并不能够为美邦带来更多的效益,甚至会成为本末倒置。

作为直接面对市场的门店,其库存变化也是最直接和最频繁的,快时尚企业可以考虑将后置的仓储前移到众多门店,后端库存减少的同时让整个库存的变动更为及时和准确。

物流建设使整体更协调

因此,不如先开发一下门店的物流功能。作为直接面对市场的门店,其库存变化也是最直接和最频繁的,快时尚企业可以考虑将后置的仓储前移到众多门店,后端库存减少的同时让整个库存的变动更为及时和准确。同时,借助于发达的第三方物流,门店间的调货也已经越来越成熟,每个地区每个款式的畅销与否能够被清晰地记录,快时尚企业也能够更好地对之后产品的定位、产量等信息做出判断和决定,从而达到一个良性循环。此外,门店还可以作为线上配送点进行就近配送,借助先进的物流技术,将线上线下的物流信息整合为一体,打造成类似盒马鲜生的商业模式。

新零售与供给侧改革并无二致,目的都是在解决供给侧的问题。而因去库存化和供给侧改革发展起来的快时尚品牌,更需要不断地优化自身供应链,这与新零售的要求不谋而合,相信在不远的未来,借力新零售的中国快时尚品牌会迎来更美好的明天。

Zara,在中国前几年“去库存化”的要求下成为了众多中国服饰品牌的标杆,诸如美特斯邦威等知名服饰品牌都曾在供应链建设方面深度模仿,但只学了个“貌似而不得其神”,中国传统服饰品牌在这个艰难地过程里也被不断冒出的“快时尚”品牌所超越。一时间,国内外知名的“快时尚”品牌风头无两,尤其是以Zara、H&M、UNIQLO三巨头为马首。

快时尚三巨头发展呈分化

近日,H&M公布了2017年Q1财报,其销售额达到了60.2亿美元,增长率为7%,净利率同比下降3%,而从2016年全年表现来看,其毛利率和营业利润分别从2012的59.5%和18.01%,降至55.2%和12.4%,分别为五年最低。另一方面,UNIQLO母公司迅销集团在2016财年(截止到2016年8月31日)中宣布收入录得161.18亿美元,同比增长6.2%,相比于2015财年21.6%的增长率增幅明显放缓。只有Zara母公司Inditex在2017年3月公布的2016年财报中,显示销售额达到了230亿欧元以上,净利润为31.6亿欧元,增长率分别为12%和10%,表现不错。

尽管三大巨头仍旧处于增长期,但是增长速度放缓,获利率也在逐步下降。从业内分析来看,三大巨头的营业额上涨因素中,价格下调刺激的消费行为占据了主导,此外大规模扩张也起到了一定的作用。因此有人预测,H&M每年以400家店铺的速度扩张,至2020年该集团利润仍将萎缩40%。当然仅凭这些就推断快时尚遭遇困境是武断的,但是不可否认的是,快时尚品牌之间的竞争已然加剧,品牌之间的分化已经显现。

以线上品牌为例,韩都衣舍的成功来自于构建了柔性的供应链,拥有60多家核心供应商,能够生产最小30件的高品质订单,整个交付时间(从下单到交货)保持在20天左右。目前韩都衣舍已生产过超3万款式的服饰,追单比例在40%以上。

中国快时尚品牌需未雨绸缪

而对于中国快时尚品牌来讲,传统服装品牌的落寞和转型失败给了它们生长的契机,但是竞争的加剧压缩了其生长的空间。据统计,2015年中国快时尚品市场规模达到了1472亿元人民币,预计到2017年将达到2010亿元人民币,年复合增长率从2013年的20%逐年下降至16.5%,至2020年预测年增长率将降低至12.7%。因此尽管快时尚行业依然能够在未来保持整体上涨趋势,中国品牌依然要面对成本上扬、消费升级等大趋势,同时面对进一步饱和的市场,不得不未雨绸缪,而“新零售”的出现,给中国品牌提供了一条新思路。对于服装业而言,新零售不仅只是线上平台线下实体以及物流的有机结合,更应该注重整个供应链的协同建设。

供应链建设成重中之重

虽然线上线下品牌渠道不同,但是供应链建设都有着异曲同工之妙。以线上品牌为例,韩都衣舍的成功来自于构建了柔性的供应链,拥有60多家核心供应商,能够生产最小30件的高品质订单,整个交付时间(从下单到交货)保持在20天左右。目前韩都衣舍已生产过超3万种款式的服饰,追单比例在40%以上。

而UR则是线下品牌最好的例子。与韩都衣舍不同的是,UR原来采用了从成衣批发商处采购的模式,在遇到了质量不可控、SKU品类与其他店铺雷同化等问题之后,于是决定自建整体供应链,其中 “产能规划”被认为是最关键的部分。UR通过一系列的建设,一年能够研发12000款服饰,其中9000款将会被实际应用,销售周期分别为30、45、60、90天不等,宛如“中国Zara”。

渠道建设不可轻视

线上注重创造品牌价值

当然,渠道建设同样是重要的一部分。得益于电商的高速发展,中国服饰业线上渠道已经发展得如火如荼,中国快时尚品牌在线上渠道的运营也变得丰富多彩,从简单的广告推广到如今结合直播等新形式,线上运营做得有声有色,也带来了为数可观的流量。但是随着同质化竞争越来越严重,客户需求越来越个性化,线上平台的多种形式也变得不再吸引人。衣品天成CEO杜立江认为,对于品牌商而言,线上是为了节省用户的时间,核心是快速消费。所以中国的快时尚品牌商应该注重自身价值的提高,而不是用低廉的价格去打动消费者。

挖掘线下门店新功能

尽管线上业务发达,但是对于快时尚乃至整个服饰业来讲,由于商品的特殊性,线下门店依旧能够得以存在。但不可否认的是,如今越来越多的线下门店已经沦为了免费的“试衣间”,不少门店也对此抱怨颇深。因此在“新零售”下,如何挖掘门店的新功能成为了重要课题。

诚然,就目前来讲,想要挖掘门店的新功能是相当困难的,更多的品牌商只是选择将门店改造得更加能够吸引用户进店,但这终究治标不治本,甚至会偏离门店的初衷。如当年美特斯邦威开设的TagCafe,消费者在店内消费满一定金额或者会员卡达到一定积分就能够在店内领取一杯咖啡,这成功地吸引了一些消费者,但随着该旗舰店的关闭, “不走寻常路”的美特斯邦威再也没有动过相同的念头。业内对此表示,这种体验和消费方式并不能够为美邦带来更多的效益,甚至会成为本末倒置。

作为直接面对市场的门店,其库存变化也是最直接和最频繁的,快时尚企业可以考虑将后置的仓储前移到众多门店,后端库存减少的同时让整个库存的变动更为及时和准确。

物流建设使整体更协调

因此,不如先开发一下门店的物流功能。作为直接面对市场的门店,其库存变化也是最直接和最频繁的,快时尚企业可以考虑将后置的仓储前移到众多门店,后端库存减少的同时让整个库存的变动更为及时和准确。同时,借助于发达的第三方物流,门店间的调货也已经越来越成熟,每个地区每个款式的畅销与否能够被清晰地记录,快时尚企业也能够更好地对之后产品的定位、产量等信息做出判断和决定,从而达到一个良性循环。此外,门店还可以作为线上配送点进行就近配送,借助先进的物流技术,将线上线下的物流信息整合为一体,打造成类似盒马鲜生的商业模式。

新零售与供给侧改革并无二致,目的都是在解决供给侧的问题。而因去库存化和供给侧改革发展起来的快时尚品牌,更需要不断地优化自身供应链,这与新零售的要求不谋而合,相信在不远的未来,借力新零售的中国快时尚品牌会迎来更美好的明天。

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海