【导语】电商、物流下沉至县乡已是必然,在互联网经济的竞争作用下,传统医药零售企业也不得不将区域布局逐渐转向县乡。曾经偏安一隅的县域药店,面对来势汹汹的“外来客”,开启了“自卫反击战”。

连锁药店掀起下沉浪潮

2016年,云南一心堂相继公开了14起收购公告,门店数达到468家,收购金额近7.6亿元(单位:人民币,下同)。综合一心堂的收购趋向于公告信息,县域门店布局进程正在加快。其实一心堂对于县域的重视由来已久,与许多其他大连锁药店企业不同的是,一心堂并非起步于城市,而是采用“农村包围城市”的扩张策略。早在数年前一心堂母公司鸿翔集团相关负责人在采访时便透露,一心堂的连锁之路起于乡镇,当时鸿翔总部所在地昆明的药品零售市场已经相当饱和,虽然可以选择去省外发展,但前期成本太高。在增收节支的思路下,一心堂借助国家推行的“万村千乡市场工程”与“两网建设”,顺利在云南各个县城,甚至乡镇深入布点。

一心堂的剑走偏锋并非没有成效,从2001年至2008年的数年时间,一心堂门店已经覆盖到云南110多个县,触角也伸入100多个乡镇,而且是100%的直营门店。

一心堂的策略是否属于先见之明,我们很难评判,但是那些曾经将目标市场定位于大中城市的连锁药店,如今纷纷开始下沉深入县乡区域,与之相比,一心堂的这种策略确实占了市场先机。

早在2015年时,部分城市连锁药店品牌便透露下沉的意图,县乡城镇化释放出的经济活力,以及县乡市场的成本优势,都对城市连锁药店品牌充满诱惑力。相关医药咨询机构负责人便曾公开指出:“作为拥有全国近2/3人口的县域市场,在新型城镇化建设和三农改革的推动下,也迎来了难得的发展窗口期,消费升级成为必然。”

城市药店折戟县域市场

管理水平不佳致营收堪忧

那么,城市连锁药店意欲占领的县域药店市场又是怎样一番光景?

根据2016年发布的中国首份县域药店发展研究报告显示,中国县域药店数量占全国总数的51.2%,其中,县域零售药店的连锁率为43.9%,比全国性均值低5.5个百分点。考虑到县域市场虽然消费人群基数庞大、但市场分散,这样的连锁水平属于中上游水平。不过,县域药店数量占据了中国药店的半壁江山,市场规模仅占中国份额的36.4%,单店销售额比全国均值低近30%,表明县域药店数量庞大而缺乏良性营收能力。

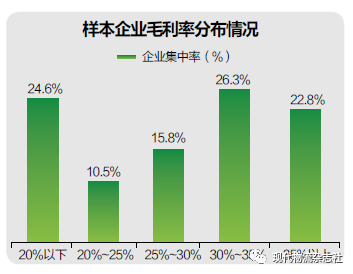

较低的市场份额,在众多城市连锁药店品牌看来,充满经营挑战性的同时,也意味着市场增长潜力。扫视中国县域药店,经营管理水平落后,主要反映在盈利能力水平不佳。据统计,近八成县域药店毛利润可以达到20%以上,甚至近一半的药店可以达到30%,但超过六成县域药店的净利润却在10%以下,其中一半药店净利润在5%以下。

此外,经营管理水平落后,还表现为人均守备率偏低,员工流动性大,品牌产品供应少、营销支持力度也相对较弱。面对商圈、居民区分散、居民消费能力相对较弱等现状,落后的业务模式与管理水平,令县域药店解决发展困境时有心无力。

县域市场并不欢迎城市药店品牌

从某种程度上而言,具有城市成熟管理水平及经营能力的连锁药店品牌下沉至县乡,不仅将进一步提升县域药店的连锁率,还将助力县域药店市场的品牌化与规范化。但是,城市连锁药店的下沉,并非总能受到县域市场的欢迎,包括地方政府、县域药店甚至城市药店品牌自身。

地方政府对城市连锁药店的警惕,主要源于地方保护主义以及地方财税收入,毕竟总部位于大中城市的城市连锁药店品牌,于县域而言属于“外来客”,地方政府出于保护本地药店零售企业以及保证税收角度,将抬高“外来客”的准入门槛,不多赘述。

至于县域药店企业对“外来客”的不欢迎,这与县域药店本身在县域市场的发展密切相关。据报道,在城市连锁药店在大中城市攻城略地之时,县域药店主攻县乡市场,在较为封闭的农村市场环境下,许多县域药店逐渐品牌化,并成为当地消费者口中的“老牌子”、“乡民店”。此外,县域药店虽药品种类丰富度、库存度、高端度不如城市药店,但售价更为低廉,成为县域药店的一大重要优势;从消费辐射范围看,县域药店的辐射能力远超城市药店的500米范畴,单店所能辐射到的顾客基数要大许多。综上,也就不难理解县域药店排斥城市药店的原因与底气何在了。

从某种程度上而言,具有城市成熟管理水平及经营能力的连锁药店品牌下沉至县乡,不仅将进一步提升县域药店的连锁率,还将助力县域药店市场的品牌化与规范化。但是,城市连锁药店的下沉,并非总能受到县域市场的欢迎,包括地方政府、县域药店甚至城市药店品牌自身。

即使最早走入县乡市场的一心堂也并不非常顺利。当年一心堂面对的本土竞争者经营体量小(面积在二三十平方米左右,经营品种一般在1000个以下,以普药为主,处于价格带偏低的位置);不仅如此,很多在主流渠道已经很难卖得动的近效期药品也可以在这里找到。加上一心堂药店经营成本是农村单体药店的三倍以上,所以不得不小心应对、调整策略。

“外来客”来势汹汹,势必压缩县域药店市场份额与发展空间,最典型的例子便是被“外来客”并购,县域药店面对逐渐放开的县乡市场,偏安一隅势必不可行,毕竟中国当下掀起的一轮撤县设区区划改革浪潮,表明过去相对独立、封闭的县域市场在融入城市中。

一心堂面临的问题,正是当下其他城市连锁药店下沉过程需要直面的难点,这些问题并未随着时间推移而逐渐消失,反而因为县域药店逐渐品牌化、消费市场固化而使得城市药店品牌更加艰难。

县域药店的出路:

高价值健康服务的提供窗口

办法总比问题多。许多城市连锁药店为解决水土不服、地方保护主义,采用开设地方子公司、与县域药店并购合作等方式曲线进入县域市场。“外来客”来势汹汹,势必压缩县域药店市场份额与发展空间,最典型的例子便是被“外来客”并购,县域药店面对逐渐放开的县乡市场,偏安一隅势必不可行,毕竟中国当下掀起的一轮撤县设区区划改革浪潮,表明过去相对独立、封闭的县域市场在融入城市中。同时,即使曲线下沉,城市连锁药店也面临着县域这一新的市场环境,诸多先进的管理经验未必可行,县域药店或许需要新的发展思路。

参考一心堂的发展历程,我们注意到,一心堂在县乡农村市场站稳,很重要的一个因素是对当地农民的消费教育。据报道,“一心堂”同云南某报合办《健康生活》特刊,一期30万份,投入10万元,全部用于门店派发。除此之外,鸿翔集团还投入几百万元用于实施“健康万里行”活动,普及用药知识。事实上,从首份县域药店报告对畅销品类的统计结果来看,县域消费者购药行为受医生影响较大,自我药疗意识相对薄弱,缺乏对健康养身类产品的关注,这与县域消费者的医药素养程度密切相关,显示出医药消费性教育具有很大空间。通过培养县域民众的消费习惯,从而实现药店与购买者的互动粘度,是挖掘、沉淀消费者的关键手段。

一旦县域民众新的消费习惯养成,县域药店开始扩充品类便不再是空中阁楼。药品类目多元化由来已久,尤其是2013年中国试行婴幼儿奶粉药店专柜销售,中国城乡药店皆将其视为重要的盈利点。但是,根据媒体调查,由于价格偏高、手续繁琐、存量少等原因,导致药店延伸的奶粉品类成效颇不理想,时至今日几乎无疾而终,主要原因在于消费者习惯并未养成。据报道,消费者已习惯在商超及母婴店购买婴幼儿配方乳粉,品种多,数量齐,销售链条较完善,且母婴店还能提供配套增值服务(如育婴培训等),相比之下更能吸引消费者。奶粉专柜表明,消费习惯的养成是县域药店品类扩充成功的前提之一,否则将形成“有货无市”的尴尬局面,反而降低县域药店的盈利水平。

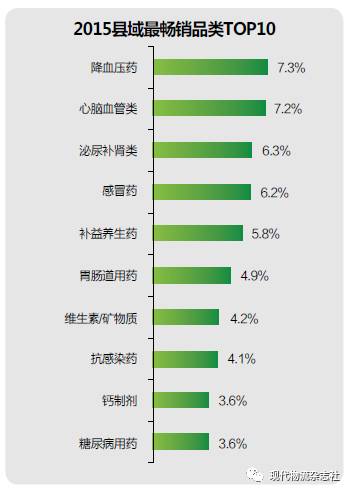

此外,受到人口结构因素影响,县域是老年人的重要聚集地,老年人常用药市场份额更高(降血压用药市场份额最高,糖尿病用药进入TOP10品类);泌尿补肾类、补肾养生类、抗感药的市场份额及排名均高于中国全国均值。由此可见,与城市市场相比,县域市场的慢病用药更受顾客重视。

发展慢病管理是县域药店突围另一大方向,这主要是基于药房不止药品买卖窗口、也是提供健康服务平台的认知。业内人士指出,对比城市市场而言,县域居民享受到的医疗卫生资源更少、高价值的健康服务仍然极度稀缺,县域药店可以成为提供价值含量更高健康服务的基层没媒介,如县域药店完全可以成为医疗机构开展患者慢病干预工作的有力助手;从防治角度,县域药店也是地方疾控部门、防疫部门做好长期的、精准的健康教育的第一线。

其他文章链接

连锁药店掀起下沉浪潮

2016年,云南一心堂相继公开了14起收购公告,门店数达到468家,收购金额近7.6亿元(单位:人民币,下同)。综合一心堂的收购趋向于公告信息,县域门店布局进程正在加快。其实一心堂对于县域的重视由来已久,与许多其他大连锁药店企业不同的是,一心堂并非起步于城市,而是采用“农村包围城市”的扩张策略。早在数年前一心堂母公司鸿翔集团相关负责人在采访时便透露,一心堂的连锁之路起于乡镇,当时鸿翔总部所在地昆明的药品零售市场已经相当饱和,虽然可以选择去省外发展,但前期成本太高。在增收节支的思路下,一心堂借助国家推行的“万村千乡市场工程”与“两网建设”,顺利在云南各个县城,甚至乡镇深入布点。

一心堂的剑走偏锋并非没有成效,从2001年至2008年的数年时间,一心堂门店已经覆盖到云南110多个县,触角也伸入100多个乡镇,而且是100%的直营门店。

一心堂的策略是否属于先见之明,我们很难评判,但是那些曾经将目标市场定位于大中城市的连锁药店,如今纷纷开始下沉深入县乡区域,与之相比,一心堂的这种策略确实占了市场先机。

早在2015年时,部分城市连锁药店品牌便透露下沉的意图,县乡城镇化释放出的经济活力,以及县乡市场的成本优势,都对城市连锁药店品牌充满诱惑力。相关医药咨询机构负责人便曾公开指出:“作为拥有全国近2/3人口的县域市场,在新型城镇化建设和三农改革的推动下,也迎来了难得的发展窗口期,消费升级成为必然。”

城市药店折戟县域市场

管理水平不佳致营收堪忧

那么,城市连锁药店意欲占领的县域药店市场又是怎样一番光景?

根据2016年发布的中国首份县域药店发展研究报告显示,中国县域药店数量占全国总数的51.2%,其中,县域零售药店的连锁率为43.9%,比全国性均值低5.5个百分点。考虑到县域市场虽然消费人群基数庞大、但市场分散,这样的连锁水平属于中上游水平。不过,县域药店数量占据了中国药店的半壁江山,市场规模仅占中国份额的36.4%,单店销售额比全国均值低近30%,表明县域药店数量庞大而缺乏良性营收能力。

较低的市场份额,在众多城市连锁药店品牌看来,充满经营挑战性的同时,也意味着市场增长潜力。扫视中国县域药店,经营管理水平落后,主要反映在盈利能力水平不佳。据统计,近八成县域药店毛利润可以达到20%以上,甚至近一半的药店可以达到30%,但超过六成县域药店的净利润却在10%以下,其中一半药店净利润在5%以下。

此外,经营管理水平落后,还表现为人均守备率偏低,员工流动性大,品牌产品供应少、营销支持力度也相对较弱。面对商圈、居民区分散、居民消费能力相对较弱等现状,落后的业务模式与管理水平,令县域药店解决发展困境时有心无力。

县域市场并不欢迎城市药店品牌

从某种程度上而言,具有城市成熟管理水平及经营能力的连锁药店品牌下沉至县乡,不仅将进一步提升县域药店的连锁率,还将助力县域药店市场的品牌化与规范化。但是,城市连锁药店的下沉,并非总能受到县域市场的欢迎,包括地方政府、县域药店甚至城市药店品牌自身。

地方政府对城市连锁药店的警惕,主要源于地方保护主义以及地方财税收入,毕竟总部位于大中城市的城市连锁药店品牌,于县域而言属于“外来客”,地方政府出于保护本地药店零售企业以及保证税收角度,将抬高“外来客”的准入门槛,不多赘述。

至于县域药店企业对“外来客”的不欢迎,这与县域药店本身在县域市场的发展密切相关。据报道,在城市连锁药店在大中城市攻城略地之时,县域药店主攻县乡市场,在较为封闭的农村市场环境下,许多县域药店逐渐品牌化,并成为当地消费者口中的“老牌子”、“乡民店”。此外,县域药店虽药品种类丰富度、库存度、高端度不如城市药店,但售价更为低廉,成为县域药店的一大重要优势;从消费辐射范围看,县域药店的辐射能力远超城市药店的500米范畴,单店所能辐射到的顾客基数要大许多。综上,也就不难理解县域药店排斥城市药店的原因与底气何在了。

从某种程度上而言,具有城市成熟管理水平及经营能力的连锁药店品牌下沉至县乡,不仅将进一步提升县域药店的连锁率,还将助力县域药店市场的品牌化与规范化。但是,城市连锁药店的下沉,并非总能受到县域市场的欢迎,包括地方政府、县域药店甚至城市药店品牌自身。

即使最早走入县乡市场的一心堂也并不非常顺利。当年一心堂面对的本土竞争者经营体量小(面积在二三十平方米左右,经营品种一般在1000个以下,以普药为主,处于价格带偏低的位置);不仅如此,很多在主流渠道已经很难卖得动的近效期药品也可以在这里找到。加上一心堂药店经营成本是农村单体药店的三倍以上,所以不得不小心应对、调整策略。

“外来客”来势汹汹,势必压缩县域药店市场份额与发展空间,最典型的例子便是被“外来客”并购,县域药店面对逐渐放开的县乡市场,偏安一隅势必不可行,毕竟中国当下掀起的一轮撤县设区区划改革浪潮,表明过去相对独立、封闭的县域市场在融入城市中。

一心堂面临的问题,正是当下其他城市连锁药店下沉过程需要直面的难点,这些问题并未随着时间推移而逐渐消失,反而因为县域药店逐渐品牌化、消费市场固化而使得城市药店品牌更加艰难。

县域药店的出路:

高价值健康服务的提供窗口

办法总比问题多。许多城市连锁药店为解决水土不服、地方保护主义,采用开设地方子公司、与县域药店并购合作等方式曲线进入县域市场。“外来客”来势汹汹,势必压缩县域药店市场份额与发展空间,最典型的例子便是被“外来客”并购,县域药店面对逐渐放开的县乡市场,偏安一隅势必不可行,毕竟中国当下掀起的一轮撤县设区区划改革浪潮,表明过去相对独立、封闭的县域市场在融入城市中。同时,即使曲线下沉,城市连锁药店也面临着县域这一新的市场环境,诸多先进的管理经验未必可行,县域药店或许需要新的发展思路。

参考一心堂的发展历程,我们注意到,一心堂在县乡农村市场站稳,很重要的一个因素是对当地农民的消费教育。据报道,“一心堂”同云南某报合办《健康生活》特刊,一期30万份,投入10万元,全部用于门店派发。除此之外,鸿翔集团还投入几百万元用于实施“健康万里行”活动,普及用药知识。事实上,从首份县域药店报告对畅销品类的统计结果来看,县域消费者购药行为受医生影响较大,自我药疗意识相对薄弱,缺乏对健康养身类产品的关注,这与县域消费者的医药素养程度密切相关,显示出医药消费性教育具有很大空间。通过培养县域民众的消费习惯,从而实现药店与购买者的互动粘度,是挖掘、沉淀消费者的关键手段。

一旦县域民众新的消费习惯养成,县域药店开始扩充品类便不再是空中阁楼。药品类目多元化由来已久,尤其是2013年中国试行婴幼儿奶粉药店专柜销售,中国城乡药店皆将其视为重要的盈利点。但是,根据媒体调查,由于价格偏高、手续繁琐、存量少等原因,导致药店延伸的奶粉品类成效颇不理想,时至今日几乎无疾而终,主要原因在于消费者习惯并未养成。据报道,消费者已习惯在商超及母婴店购买婴幼儿配方乳粉,品种多,数量齐,销售链条较完善,且母婴店还能提供配套增值服务(如育婴培训等),相比之下更能吸引消费者。奶粉专柜表明,消费习惯的养成是县域药店品类扩充成功的前提之一,否则将形成“有货无市”的尴尬局面,反而降低县域药店的盈利水平。

此外,受到人口结构因素影响,县域是老年人的重要聚集地,老年人常用药市场份额更高(降血压用药市场份额最高,糖尿病用药进入TOP10品类);泌尿补肾类、补肾养生类、抗感药的市场份额及排名均高于中国全国均值。由此可见,与城市市场相比,县域市场的慢病用药更受顾客重视。

发展慢病管理是县域药店突围另一大方向,这主要是基于药房不止药品买卖窗口、也是提供健康服务平台的认知。业内人士指出,对比城市市场而言,县域居民享受到的医疗卫生资源更少、高价值的健康服务仍然极度稀缺,县域药店可以成为提供价值含量更高健康服务的基层没媒介,如县域药店完全可以成为医疗机构开展患者慢病干预工作的有力助手;从防治角度,县域药店也是地方疾控部门、防疫部门做好长期的、精准的健康教育的第一线。

其他文章链接

下一页

时间:下半年

时间:下半年

地点:上海

地点:上海