导语:

稳步做大的市场和更为激烈的竞争,是当下快递行业发展的主旋律之一。尽管“蛋糕”还在变大,但快递行业的“内卷”也越来越严重,如何平衡服务和成本,通过创新来完成核心优势的升级与再造,成为快递企业思考的重点。

833.58亿件,8,795.4亿元(单位:人民币,下同),这是中国快递行业在2020年交出的答卷。尽管在2020年初新冠疫情的影响下,商业活动的暂停为行业发展蒙上阴影,但是随着经济活动的逐渐恢复,线上成为“报复性消费”的主战场,由此也帮助快递行业的快速复苏和增长,为2020年中国成为全球唯一实现经济正增长的主要经济体做了最好注解。

自2017年上市七雄诞生后,业内外纷纷憧憬,借助资本的力量,中国快递行业也将以欧美等海外市场为目标,向高集中度、稳定的目标发展,同时企业服务能力实现进一步提升。

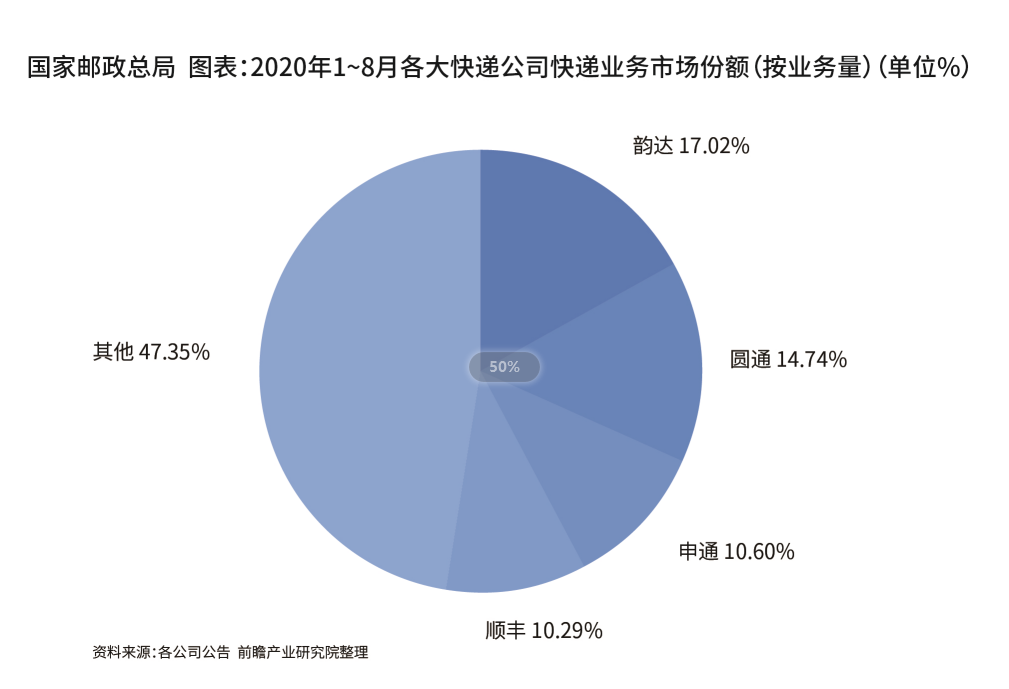

尽管登陆资本市场,但行业有序度并未得到大幅提升,行业“内卷”也就更加激烈。在上市之前,顺丰速运以469.3亿元的业务收入成为行业营收龙头,而圆通速递则以30.3亿件坐上了业务量第一的宝座(均以2015年全年数据为准)。而到了2020年,以1~8月为区间,业务量方面,韵达速递完成81.79亿件,同比增长35.28%;圆通速递完成70.84亿件,同比增长32.66%;申通速递为59.52亿件,同比增长37.71%;顺丰速运为49.44亿件,同比增长77.46%。中通快递于2021年1月12日发布消息称,其2020全年快递业务量为170亿件,同比增长40.3%。

营收方面(仍以2020年1~8月为区间),据相关数据统计,韵达速递为185.49亿元,圆通速递为162.55亿元,申通快递为121.92亿元,顺丰速运为897.55亿元。由此可见,顺丰速运仍然稳坐营收榜第一,而业务量第一的宝座如今已被中通快递占据,这也反映出这些年主流快递企业间激烈的明争暗斗。

不过当所有人把目光专注于主流快递之上时,极兔速递的出现让人大吃一惊,而“通达系”的封杀令,更是让这只疯狂的兔子被更多的中国人所认识。这只兔子有多疯狂?极兔速递于2020年4月在中国全国起网,只用了半年多的时间,就覆盖了中国国内超90%的区域,在618突破日均订单500万之后,又在7~8月份达到了700~800万单,其成长速度令人生畏。

而极兔速递的迅速崛起,其实符合快递行业进入“工业化”后的必然趋势,即当服务成为标准化产品,且具备了大规模输出的能力之后,服务的价格自然也会被规模化降低,由此带来一系列后果。最大的优点是低成本和高效率的“生产”,缺点则是门槛低,且容易陷入价格战。价格战作为中国快递行业自诞生以来就挥之不去的阴影,各大企业对此讳莫如深却又乐此不疲,更为极兔速递的迅速上位提供了通道。“涨价死、不涨价等死”的局面还未破解,反而迎来了新一轮的降价高潮,甚至部分地区传出了“8毛发全国”的消息,属实让人震惊和痛心。另一方面,也暴露了中国快递行业业务构成仍然单一的局面。快递行业竞争主要在于电商件的争夺,行业“去电商化”依然只是存在于口号。因此,极兔速递才能够凭借拼多多的业务量迅速构成威胁。

除了行业内的厮杀,“幕后者”也在不断将手伸向前台。例如阿里“花式”收购、增持、入股申通快递、圆通速递、韵达速递、中通快递等企业,加上百世快递,原先的“三通一达”如今已经成为了“阿里系”;京东商城也不甘落后,先是京东物流独立,随后战略投资跨越速运,而2020年底,京东物流上市传闻喧嚣尘上;拼多多走起了阿里老路,推出电子面单以践行“新物流”战略,而极兔速递掌门人与黄峥的关系以及极兔速递的业务主要来源,也让不少人认为极兔速递就是拼多多的自建物流。此外,投资界等也早已开始了布局,例如红杉资本、隐山资本等等,中国不少独角兽级别的物流企业,均有着他们的身影。

资本的入局意味着中国物流行业有着乐观的未来,同时也拉低了竞争壁垒。

例如对于快递行业服务能力的打造。快递服务能力基于全国的网络运营能力,极兔速递也深谙此道,短时间内完成了中国大陆地区的网络覆盖,据2020年11月份数据显示,极兔速递在中国国内转运中心为78个,实现服务网点全国省、市100%覆盖率,运输干线超过1,500条,省际连通率达到100%,拥有干线车辆2,000多台,其中686台为自营。以圆通速递作为对比,截至2019年底,圆通速递拥有的服务网点和终端门店7万多个,各类转运中心133个,员工40万余人,快递服务网络覆盖全国31个省、自治区和直辖市,县级以上城市已基本实现全覆盖。而这是圆通速递在中国本土经营多年的成果,如今极兔速递数月之间便可望其项背,除了感叹资本的力量,同时我们也要反思资本对于快递行业竞争壁垒的构筑起到的作用。

与此同时,为了谋发展的快递企业将战火燃烧到不同领域,除了已经不分彼此的“快递快运”,供应链业务、医药、冷链、同城、即时配送等也看到了越来越多快递企业的身影,究其原因,也是由于竞争激烈之下,快递企业必须通过业务多样化来重新构筑护城河,助力自身的进一步发展。

进入“工业化”的中国快递行业,其发展的趋势也将顺应“工业化”道路,最关键的在于创新。对此,快递企业也是不遗余力。例如创新服务产品,近几年快递企业通过服务的升级和分类,形成了不同的服务产品,满足了不同客户需求。

而近年来,快递行业也紧跟“智能制造”的步伐,在标准化的基础下,进一步提升数字化和智能化能力,形成“仓运配一体”的服务体系,由此提升整体的服务效率。例如以中通云仓科技为例,其业务类型包括:仓储服务、电子商务跨境业务、冷链管理、金融管理等,利用信息化技术和网络协同,实现全渠道库存管理和订单生产,并通过配送网络及时送达消费者。

智能化方面体现在对于转运、分拨中心以及为了提升仓配一体化效率所进行的自动化、智能化升级改造。随着快递企业登陆资本市场,对硬件设施的投资力度也在不断增加,并促使物流装备行业研发了一系列适合于不同场合、订单需求的快递物流装备,例如德马科技、凯乐士、锋馥、金峰、嘉峥、联领智能、秦德等知名装备企业推出了各种类型的分拣机和伸缩输送机,能够满足不同货物类型和场地需求,来为快递行业降本增效提供有力支持。快递企业也纷纷下场,打造更适合自身的物流装备,如顺丰、德邦快递、京东物流等发布了无人机、外骨骼以及一系列智能仓储设备等。

同时,快递企业也在面临关键问题,即愈发庞大的业务量和末端效率该如何平衡,该问题在2020年度尤为突出。而随着未来业务量进一步的增长,这个问题或将左右快递企业的竞争。对此,目前大部分快递企业采用了“驿站”形式来缓解末端配送的压力,而消费者对此也是褒贬不一。而末端的压力还在于分拣环节,哪怕是送往驿站,也需要进行最后的分拣,这既是末端效率相对低下的环节,又将是未来快递企业发力的重点之一。对于物流装备而言,是否也可以考虑更适合末端的分拣设备,来帮助末端提升效率。

此外,最严“限塑令”的出台,也为快递行业的服务能力带来严峻考验,采用多重包装来保证货物的安全成为过去式,如何进一步减少暴力分拣,增强交付体验,也将成为快递企业考虑的重点,但于此我们呼吁快递企业改善“以罚代管”的手段。

除了对内的“节流”,对外的开源也是一直快递企业关注的重点,而未来国际市场也许将成为意外的惊喜。2021年1月初,圆通速递国际在港交所公告称,截至2020年12月31日,预期集团纯利较2019年相应年度纯利增加不少于600%。主要原因为新冠疫情下,欧美地区对健康及医疗用品的需求大幅上升,凭借海外子公司业务往来及海外货运代理业务合作伙伴的业务网络,圆通提供了大量的包机业务。而随着新冠疫情的可预见性持续,国际市场对健康及医疗用品的需求仍将存在,中国快递也许能够凭借这个机会进行其他国际业务的布局和拓展,从而扩大自身的影响力,真正走出国门。

(本文不代表本刊观点)

文章来源于中国《现代物流》杂志

时间:下半年

时间:下半年

地点:上海

地点:上海