“中国高铁”代表着普及、高速、方便、安全、先进,作者用令中国最为骄傲的基建之一——“高铁”来比喻“互联网”进入全民、全面高歌猛进的时代。互联网商业发展至今,已经摆脱了“渠道”之名的桎梏,成为商业体系的关键组成部分,在自建物流体系之后,迈出了构建供应链生态的步伐。

“前车之鉴,后车之师”。2003年突如其来的SARS让电子商务站上时代的舞台,而近20年后肆虐全球且影响更为深远的COVID-19,则为互联网商业的发展平添更多动力,而这也是世界经济增长无力背景下,为数不多的好消息。

根据Finaria的数据显示,2020年全球电子商务用户数量同比增长9.5%,超过34亿人。且这一增长趋势将在2021年持续下去,同比再增长10%,达到38亿人。显然,从用户参与的层面来看,互联网经济已经成为世界经济重要组成部分。不过,不同国家和地区的互联网经济发展程度不一。

走在时代前列的中国市场

尽管不是互联网经济的发源地,但是互联网经济在中国的发展令世界瞩目。除了市场规模、用户人数等显而易见的增长之外,中国互联网商业衍生和创新了众多商业模式。从新零售到直播、社区团购(目前又被称为近场商业)等等,中国互联网商业模式已经形成了多元化、多场景的模式,并且与实体经济的融合度也在与日俱增,过去“线上”“线下”对抗局面亦成为过去。

迎头赶上的东南亚市场

东南亚市场的崛起属意料之外,情理之中。一方面,以越南、马来西亚、泰国、新加坡、印尼等国家为主的东南亚市场正在成为全球第二个制造中心,其廉价的劳动力不仅吸引了大量工厂投资,更为电商的发展提供了优良土壤。人口多意味着巨大的流量红利,Shoppy、Lazada等电商平台迅速崛起,大有重走中国互联网商业之路的意味。据统计,2020年越南的电子商务市场规模与2019年相比扩大了18%,达到118亿美元,是在疫情大流行期间唯一一个实现两位数增长的东南亚国家。2020年12月初,越南的“Online Friday”电子商务活动的交易量比去年增加了267%,达到370万笔订单。

加速向前的欧美市场

作为互联网商业(电子商务)的起源地——美国,生于斯、长于斯的互联网商业诞生了Amazon这样的全球电子商务巨头,整体市场一直处于稳步发展的态势。直到COVID-19来袭,美国电子商务市场迅速爆发。2020年,美国电子商务销售收入为4,693亿美元,成为仅次于中国的全球第二大电商市场。截至2021年3月的一年里,美国电商零售额平均季度增长高达38%。

在欧洲,德国的互联网商业亦驶上了“高速公路”,据德国电子商务和远程销售贸易协会(bevh)宣布,2020年德国电子商务销售额同比增长14.6%,为833亿欧元(1010亿美元)。

处变不惊的日本市场

相比之下,日本互联网商业的发展多少有些过于“稳”。据统计,2019年日本B2C电商市场增长7.77%,营业规模达195,000亿日元(约人民币12,187.5亿元)。由于日本将电商归属在无店铺贩卖行业,过去这个行业的商品既不时尚,也不高级,不过如今随着日本资生堂、高丝、SKⅡ等高级化妆品的上线,也正在逐步扭转这样的认知。

中国:互联网商业走进供应链时代

毫无疑问,在新商业模式不断推陈出新的背景下,中国传统制造供应链模式显然已经越来越无法满足互联网商业的需求,一场从商业模式到供应链的变革正在悄然兴起。通过“互联网+”与各个渠道的融合,消费者画像一直在被实时地构建、解构、分析和再处理,对满足需求的时效性和精准性要求也越来越高。于是,“柔性、直接”成为供应链的特点,也是转型的重点方向。在这样的要求之下,品牌方成为转型排头兵,而平台则转变为“后勤部门”。采购、设计、生产、销售、交付等环节不再独立分割,而将成为一体共同组成价值链。

在供应链时代,服务于互联网商业的物流将会基于服务之上创造更大的价值,通过数字化、信息化等手段,帮助客户提升运营效率,例如进一步提升库存战略和配置,降低逆物流处理难度等。这也将帮助物流企业进一步适应包括传统电商平台、新零售、直播、近场商业等在内的多元化、一体化互联网商业模式。

东南亚:复刻中国的成功

东南亚互联网商业的发展路线多少有着中国的影子,而物流的发展更是对中国物流行业的“复刻”,最典型的就是“疯狂的兔子”——极兔速递。自2015年极兔速递在印度尼西亚成立,短短几年内,便先后“攻占”了越南、马来西亚、菲律宾、泰国等东南亚主要国家,甚至将“战火”蔓延至中国大陆。

欧美市场:自建与三方并存,体验差异凸显

“冰火两重天”,这是欧美网购的直观体验。一方面,以Amazon为代表的自建物流的电商平台,其可靠的物流体系和诱人的政策(如消费者退货无需寄回商品等)让消费者称赞不已。而Amazon的物流运作和投资,也是全世界学习和模仿的对象,例如KIVA的应用,直接促进了中国电商物流科技的发展和实践。与此同时,以UPS、FedEx、USPS等为代表的第三方物流却总是逃不脱差评的际遇——不仅贵,而且服务欠缺,甚至成为不少消费者调侃的对象。

日本市场:“涨”与“不涨”间的博弈

在日本市场,近两年电商物流最大的主旋律在于“是否涨价”。受限于营业司机不足而必须提高员工待遇,以及出于业绩的需求,YAMATO在深思熟虑之下提出涨价。毫无意外招致了电商平台的反对,例如Amazon已展开“去YAMATO化”行动,而这项决策的受益者将可能会是以佐川急便等为首的“保守派”物流企业。不过,对于这场“博弈”的结果,我们仍然无法就此下定论,还是交给市场来决定。

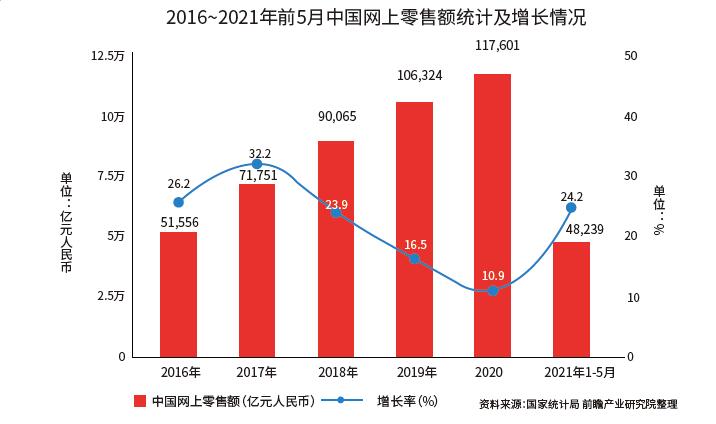

据统计,2021年1~5月中国网络零售额为48,239亿元人民币,同比增长24.7%。就市场规模发展来看,围绕互联网商业构建的中国物流产业仍然能够保持乐观的态度。同时,中国互联网商业已经步入成熟期,在“蛋糕”不断壮大的同时,不同领域的竞争也呈现出不同的态势。

物流服务行业进入“拼刺刀”状态

“白热化”已经不足以描述以快递为首的中国电商物流服务市场,尤其是在极兔速递高调进入中国市场之后,原本趋向稳定的市场格局重新被打乱。这再次为中国电商物流市场敲醒了警钟,以“价格”为利器终不是长久之计,反而可以思考如何在互联网商业走向供应链时代中,以服务为基础融入客户的价值链,重构自身的“护城河”。

物流装备行业未雨绸缪

相比之下,物流装备行业竞争同样激烈,但由于“蛋糕”(互联网商业市场规模)的扩大和新领域(如新能源、半导体等行业)的浮现,反而让互联网商业领域的竞争逐渐形成稳定的格局。在这样的背景之下,装备企业也有更多时间来思考,如何通过技术为客户提升运营效率,从而让自身亦成为价值链的一部分。其中,以机器人、机械臂、四向穿梭车、miniload等技术为主的解决方案正呈现“百花齐放”的发展姿态,并通过自身的完善与升级,进一步细分服务场景,也提升了客户服务的颗粒度。

立足中国国内,着眼海外

如今,对于中国物流装备企业而言,在中国的服务经验,正成为其输出海外的“资本”。相比于中国市场,海外市场虽然有着当地的特点和壁垒,但是不少市场的包容性和开放度,让中国企业看到了更大的机遇。我们也有理由相信,作为下一个世界工厂的东南亚,也将会成为中国物流装备企业大展宏图之地。

时间:下半年

时间:下半年

地点:上海

地点:上海