行业发展从来不是一帆风顺,对于中国快运行业和企业而言,亦是如此。

比起风头尽出的快递,快运行业近年来受到的关注度显然不在一个层级。除了满帮上市、德邦更名,以及最近安能物流上市三月便被纳入恒生综合指数等业内新闻,快运行业似乎已经成为了因太没有存在感的熟悉的“陌生人”。

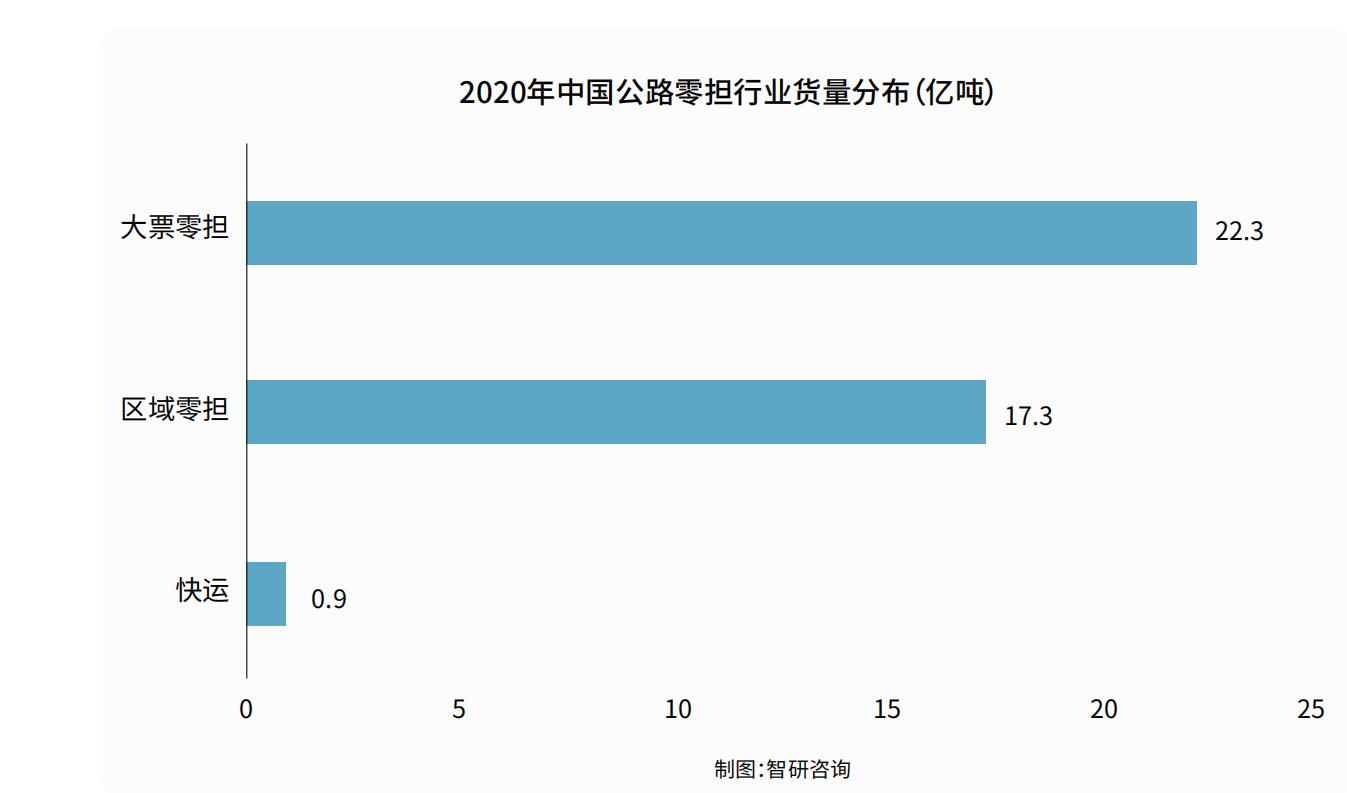

不过,这个熟悉的“陌生人”一直是中国物流领域的关键部分。根据满帮集团招股书披露,中国零担货运的市场规模约1.57万亿(单位:人民币,下同),占整个公路货运市场的25%。其中小票零担货物(重量在30公斤至500公斤)市场规模约0.46万亿元,大票零担货物(重量在500公斤至3吨),市场规模约1.11万亿元。相比之下,快递行业2021年收入刚突破1万亿元。

下面本文将着重分析几大快运企业近年来的发展情况,既总结过去发展,亦畅想未来的可能。

得失枯荣,观行业万象

德邦:以快运基因孵化快递,完成大象转身

对于德邦快递而言,2018年是高光的一年。先是结束了多年的IPO长跑,成为了中国第一个IPO登陆A股的物流企业,同年8月,正式更名为“德邦快递”。

从财报表现来看,2018~2020年德邦快递的业绩分别230.26亿元、259.22亿元、275.03亿元,利润表现分别为7.00亿元、3.24亿元、5.64亿元,2021年前三季度业绩为225.59亿元,据其于2022年1月底发布的预计公告中,2021年利润预计为4.91亿元。可以看出,在业绩稳步增长的同时,德邦快递的利润表现起伏较大,其背后原因既有经济环境的影响,亦有自身业务经营的调整,以及不同时期经营成本涨跌之下造成的利润表现起伏。

作为快运行业当之无愧的龙头,德邦快递一直希望摘掉“快运”的标签,例如更名为“德邦快递”,以及以“大件快递”为核心业务等。自2018年~2020年,德邦快递在快递业务的收入分别为113.97亿元、146.67亿元、166.62亿元,占比从49.5%上涨至60.58%,快运业务则是从2018年的112.06亿元持续下降至2020年的100.48亿元,业绩营收与占比逐渐下降。

由此可见,德邦快递对于快递业务的倾斜已见成效。而作为曾经唯一被菜鸟纳入物流服务商的快运企业,德邦快递早就意识到了互联网对于传统商业改造的潜力,以及背后迸发出的需求。因此适时提出大件快递概念,并不遗余力地围绕快递打造核心竞争力,是大势所趋。

安能物流:扭亏为盈,步步为营

作为第二个上市的快运企业,安能物流不仅博得了“港股快运第一股”的称号,还在上市后仅三个月就被纳入恒生综合指数,风头一时无两。而且从其招股书披露的数据来看,安能物流自2018年至2020年的营业收入分别为53.31亿元、53.38亿元、70.82亿元,净利润分别为-21.13亿元、-2.14亿元、2.18亿元,整体经营利润率方面,从2019年的1.1%提升至2020年的8.2%。在货运量方面,安能物流自2018年至2020年的货运总量分别为约730万吨、810万吨、1,020万吨,其中2020年单日货量峰值达到51,000吨,位居行业第一。

与德邦快递毅然决然从快运转向快递不同的是,安能物流则是一门心思深耕快运领域。根据其招股书援引艾瑞咨询数据显示,预计安能物流快运网络货运量在2020年至2025年间将实现35.1%的复合年均增长率,以货运量计,其市场份额在2025年预期将达至78.6%。照此预期,我们有理由相信正常情况下,安能物流将会进一步坐实“快运龙头”的江湖地位。

壹米滴答:望其项背的“后起之秀”

相比于德邦快递和安能物流,壹米滴答完全算得上是“后起之秀”。自2015年成立,短短数年前壹米滴答就已经完成了日均货量40,000吨的成就,并成为中国首家货量突破千万吨级企业。可以说,壹米滴答在货运量方面已经超越德邦快递,仅逊行业龙头安能物流。而且,在发展过程中,壹米滴答完成了对各区域的并购,实现自营管理,以及包括将优速快递纳入旗下等不同维度的经营操作。

同时,在其2020年的公开信中,将于快运板块聚焦小票,简化报价,强化时效产品兑现等,于快递板块重点聚焦大包裹330拳头产品等同步提升两项业务的市场竞争力。这意味着,壹米滴答将会采取两条腿走路的方式,同步推动快运、快递业务的发展,面对竞争激烈的市场,这可能是一个值得肯定的经营方针。此外,壹米滴答仍然在积极融资,也许不久的未来,我们也能够在资本市场看见它的身影。

跨越速运:背靠大树的紫色独角兽

于2007年成立的跨越速运,相对于上述三家企业称其为“默默无闻”并不为过。直到2015年前后,其签约吴京(现已解约)作为代言人,真正打响了在社会上的知名度。当时,公路上印着巨幅吴京大拇指点赞广告的紫色车厢,配合着“8小时送达”的广告语,一度成为了公路上最靓丽的风景线。同时,跨越速运开创了中国国内3PL限时速运的先河,于快运领域率先推出当天达、次日达和隔日达等限时产品的企业。而且,跨越速运于2018、2019连续两年入选胡润研究院相关独角兽指数榜单,其估值高达200亿元(2019年),与当时的菜鸟、京东物流等入选中国物流服务行业独角兽企业。

2020年8月的一则投资消息,再一次让这头紫色独角兽在行业内受到了极大的关注——京东物流将收购跨越速运的控股权益,收购以总对价30亿元收购跨越速运现时股份及认购跨越速运已发行新股份进行。不同于苏宁物流收购天天快递导致后者销声匿迹,京东物流控股跨越速运更像是安能物流纳入优速快递,跨越速运的加入将能够帮助京东物流补足B2B物流服务的短板,进而为京东物流供应链业务打造更全面的优势。而对于跨越速运而言,背靠大树,虽不一定能好乘凉,但是至少面对厮杀激烈的市场,底气也会更足一点。

满帮集团:低调登陆资本市场,反客为主

车货匹配一直是货运领域的重头戏之一,也是痛点之一。而这样的痛点在互联网的介入下逐渐瓦解,由此互联网货运平台也开始在货运领域扮演愈发重要的角色。成立于2017的满帮集团,正是互联网车货匹配平台的佼佼者之一,并且于2021年6月份低调登陆纽交所。据相关信息显示,2019年满帮集团营收达到24.7亿元,2020年同比增长4.45%达到25.8亿元;美国通会计准则下,其2019年净亏损9,280万元,2020年净利润2.811亿元。2020年全年GTV(平台总交易额)达1,738亿元人民币,订单量达7,170万单,平台司机达到280万人。细分业务来看,2020年满帮集团货运匹配服务营收从2019年的17.7亿元增长至19.5亿元,同比提升10%,占总营收比例75.5%。

不过上市一定不是满帮集团的终点,在实现经营扭亏为盈的同时,仍然要面对波涛汹涌的市场。中国交通运输部于2020年5月发布的数据显示:全国运营货车数量由2018年的1,356万辆降至2019年的1,088万辆,同比下降近20%,意味着货运天花板可能显现,同时互联网流量难题同样开始困扰货运平台。因此,满帮于2020年8月收购了同城货运领域企业“省省回头车”,并于同年11月推出新品牌“运满满”正式宣告进入同城货运市场。

卡行天下:口含“金钥匙”,终究“尘归尘,土归土”

作为中国第一代网络车货匹配平台,卡行天下的发展不免令人唏嘘。自2010年诞生,卡行天下先后获得钟鼎创投、菜鸟、普洛斯、德邦、九州通等不同领域的头部企业投资,并提出了建设“中国最大的网络货运交易网络平台”等目标。然而,2019年前后,不断爆出的负面新闻让卡行天下陷入旋涡,“卡行不行”的论调喧嚣尘上,而后续卡行天下的发展也坐实了不行的事实。

而究其失败的原因,关键在于尽管卡行天下最初以“车货匹配”为核心价值,但其建立的商业模式持续性弱,且自身在发展过程中几经更改战略定位,甚至为此改变企业组织架构,与当初的专线物流平台渐行渐远,最终惨淡收场。

顺丰、“三通一达”:跨界快运,多元化发展

伴随着中国快递上市的步伐,中国快递企业纷纷开启“大包裹战略”,开启了向快运的跨界,各快递企业先后推出了如中通快运、韵达快运等品牌,并在短短几年时间内,不仅打响了品牌知名度,部分品牌在货运量和营收都已经能够与快运第一梯队不相上下。例如2020 年,顺丰快运业务整体实现不含税营业收入185.17亿元,从这个角度而言,已经超越德邦快递、安能物流等一众老牌快运品牌,成为了快运行业的绝对王者。不过,顺丰快运业务占总业务收入仅12%左右。其余快递企业也是仍然保持了以快递业务为绝对核心,快运业务飞速发展的基调。

与德邦快递一样,快递企业跨界快运一方面是为了解决家电、家居等大型产品转型互联网商业的物流需求,另一方面也是为了应对快递行业激烈竞争的手段之一。不过相比于传统快运企业,快递企业开展的快运业务集中在B2C领域,其门到门服务能力更强,所以与前者的竞争关系相对不那么激烈。当然,随着各快递企业在供应链业务领域的发力,未来是否会激起快运领域的再一次激斗也未尝可知。

DHL、UPS、FedEx:三巨头全球地位不可撼动

DHL、UPS、FedEx进入中国时间并不短暂,但是其市场份额迟迟未能起来,其中既有市场环境因素,也有自身经营的影响。不过,不可否认的是,三巨头在国际市场的地位仍然不可撼动。以DHL为例,德国邮政敦豪集团2021年第一季度收入大幅提升22%,达到189亿欧元。其中DHL快递业务单元实现息税前利润9.61亿欧元,收入增加32.5%,达55亿欧元;DHL全球货运业务单元实现收入增长32.7%,达到48亿欧元,DHL全球货运业务单元空运货量增长了18.2%,海运货量增长了8.8%,实现息税前利润2.16亿欧元,息税前利润率攀升至4.5%(去年同期:2.1%);DHL供应链业务单元实现收入32亿欧元。

国际物流巨头的实力可见一斑。也不难理解,顺丰于2018年收购DPDHL中国业务,自然也是看中了国际巨头在此方面的业务能力,以及供应链产业的未来前景。

除了上述巨头型企业,中国快运行业仍然存在着不少地方型企业,这些企业的存在让中国快运市场得到了更多的补充。

走出固有印象,行业开创新天地

过去,谈论起中国快运行业,“小、散、乱”是其多年来无法撕掉的标签。而观察上述企业的发展,我们发现中国快运行业已经摆脱了“小”的认知,也正在逐步走出“散、乱”的局面,这是中国快运企业的努力所获得的结果。

当然,就目前而言,中国快运行业的集中度仍然偏低。由于中国地域宽旷,运输作为“空气”一样司空见惯但又不可或缺的事物,有一定市场规模就能孕育出一定规模的企业,这也是中国快运行业小企业不胜枚举的原因之一。而对于全国型企业而言,整合中小企业有助于行业规范化,也能够进一步扩大自身的影响力,但是目前仍然可能不是很好的时机。毕竟中国快运企业刚刚开启登陆资本市场的道路,还未积累足够且成熟的资本运作经验,不过相信这个未来不会太远。

而中国快运业务的另一大未来,则可能在供应链业务领域。随着中国制造2025的不断推进,以及在“国内国际双循环”要求下,企业对于供应链精益化运营的要求也在逐步提升,这对于物流尤其是运输方面也正在提出更多元化的需求和挑战。

一方面是时效。过去以天为单位的时效可能不再适用,而是需要以产线节拍为基础,以小时为单位的时效产品更能够适应未来制造业、流通业的需求。

另一方面是改善运输结构,提升服务性价比。采用多式联运能够改善企业运输结构,优化运营成本,从而提升自身服务性价比。另一方面,积极推动带托运输、带箱运输,提升装载率,也是提升服务运营效率和降低成本的途径之一。不过需要注意的是,降低成本不是为了展开“价格战”等恶性竞争,我们不希望在中国快运发展的过程中,再出现一些黑暗。

不管如何,我们有理由相信,一个万亿级别的市场,一定能够孕育出一些具备国内国际双重影响力巨大的企业,尽管这对于中国快运企业而言些许遥远,但事在人为,就让我们拭目以待吧。

时间:下半年

时间:下半年

地点:上海

地点:上海