导语:层出不穷的新零售和生鲜电商,你喜欢用哪个?

各生鲜电商模式一览

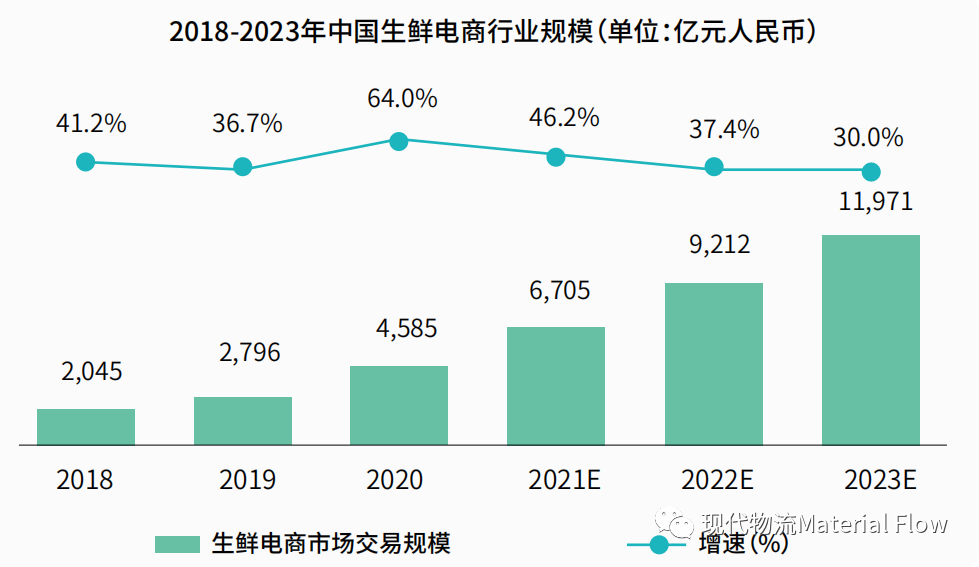

如果从增长率来看,2020年中国生鲜电商的发展可谓是“意料之外,情理之中”。据统计,该年中国生鲜电商行业规模增长率达到惊人的64%,整体行业规模为4,585亿元人民币。

不过,在进入2021年之后,在COVID-19影响常态化之下,中国生鲜电商行业增速回落明显,据预计2021年行业规模为6,705亿元人民币,增速下降至46.2%,稍高于2019年增速,与2018年增速几乎持平。

而从市场竞争的态势来看,中国生鲜电商行业并未因市场高速增长而形成相对固定的格局,反而呈现了更为错综复杂的行业环境。仅从集中度来看,2018~2020年中国生鲜电商TOP5市场集中度从63.1%一路下降至49.9%,除了几大知名品牌之前的竞争,社区团购等业态的起势也分割了生鲜电商行业的部分蛋糕。

风云变幻,你方唱罢我登场

01盒马:新零售的定义者与集大成者

毫无疑问,盒马的横空出世不仅为中国生鲜电商行业带来了希望,也为传统零售行业的变革提供了借鉴。不同于传统的生鲜电商或者线下门店,盒马从诞生之初就强调了线上线下融合,通过高附加值生鲜产品来精准定位消费人群,并谨慎选择店址,拒绝大规模布点模式,从而获得了更高的客单价和复购率,消费者因此也一度将盒马配送范围内的住宅区称为“盒区房”。

在积累并完成了盈利模型之后,盒马开启加速发展的步伐。先是与大润发合作,在苏州上线盒小马,同时也加速了全国门店的布局,并且孵化了“盒马鲜火锅”等业态。尽管也发生了盒小马折戟沉沙的不利事件,但是盒马本身的发展相对顺风顺水,据其官网资料显示,至2021年底,盒马门店数量已经突破300家,遍布上海、北京、深圳、西安、杭州、长沙、南京等29个城市。

而这背后,依靠的是盒马强大的供应链运营能力。在生鲜领域而言,如何降低生鲜损耗一直以来是企业关注的重点。对于盒马而言,一方面选择高附加值的生鲜产品来降低因产品损耗而导致的损失,同时又采用了“就近采购”的供应体系,进一步规避因运输环节过多而产生的产品损耗。此外,盒马还建立了活鲜物流中心,进一步保障水产品的产品品质。而且,在2020年4月,盒马产业基地在浦东新区航头镇正式动工。据报道,该基地集全自动立库、自动存储输送、分拣加工为一体的加工配送中心,投产使用后,年营收将超100亿元人民币。

02叮咚买菜:生鲜骑士的绿色王国

作为后起之秀,叮咚买菜在2020年疫情最为严重时名声大噪,成为不少城市百姓正常生活的重要保障。而进入2021年,叮咚买菜赴美上市,再度引发了业内外的关注。据了解,叮咚买菜2021年全年营收为201.2亿元人民币,同比增长77.5%,其中2021年第四季度实现营收54.8亿元人民币,同比增长72.0%。更重要的是,2021年第四季度,叮咚买菜毛利率为27.7%,环比提升9.5%,且上海地区于2021年12月实现整体盈利。

与盒马不同的是,叮咚买菜采取了前置仓模式,据相关数据显示,截至第四季度,叮咚买菜共拥有10个食品研发加工工厂;约60个城市分选中心和约1,400个前置仓,前置仓面积达50万平方米,而且2022年还将开工建设3个大规模、现代化的生鲜综合体,以实现更高效地开发、生产与运输商品。

同时,叮咚买菜强调以供应链形成极致性价比,以此来破除生鲜电商的“亏损魔咒”。在此前的采访中,叮咚买菜CEO梁昌霖表示,要高效率和极致性价比,就要走到产地去,形成多种模式结合,目前叮咚买菜实现产地端合作的产品占比达到了80%。另一方面,叮咚买菜充分重视数字化和信息化的助力,通过供应链系统来完成每个环节的决策与运营。当然,叮咚买菜也不断地对前置仓进行迭代升级,不断优化仓内库位的设计,并以系统来帮助提升拣选效率。

03每日优鲜:前置仓的“捍卫者”

与叮咚买菜一起名声大噪的,还有每日优鲜。不过作为曾经的“绝代双骄”一员,如今每日优鲜已落在了下风。据相关数据显示,2020年每日优鲜营收达61.30亿元人民币,2021年全年业绩预计在78亿元人民币左右。同时,2021年第三季度总净收入21.219亿元人民币,较2020年第三季度增长47.2%,毛利润为2.606亿元人民币,较同期增长9.0%。

每日优鲜同样采用了前置仓模式,甚至在侯毅发出“前置仓是伪命题”之时,每日优鲜的成功成为了该论调最有力的回击。据了解,每日优鲜在中国16个主要城市建立起“城市分选中心+社区前置仓”的极速达冷链物流体系。另一方面,除了卖生鲜,每日优鲜已经开始试水2B业务,例如于2020年下半年推出智慧菜场业务,于2021年又启动了零售云业务,以及自主开发的智能系统—AI零售网络,“进一步赋能社区零售行业参与者实现数字化转型”。但目前效果还未显现,仍以2021年年中报为依据,其中,在线平台产品销售收入33.47亿元人民币,其他收入7,780.70万元人民币。

04本来生活网:低调潜行者,“盈利第一人”

相比于2017年新零售兴起之后,备受关注的企业,成立于2012年的本来生活网,一直相对低调地服务着中国市场的消费者。不过,本来生活网的低调并不代表不行,毕竟作为中国较早,且从2018~2021财年连续实现盈利的生鲜电商,经历了中国生鲜电商市场大起大落的本来生活,更懂得“稳”的价值与关键。而稳的背后,亦是其对供应链建设的研究之道。

一方面,本来生活网深入农产品源头,并打造了与产地解绑的农产品品牌,例如“褚橙”、“不知火柑”、“潘苹果”、“李玉双大米”等,可谓以“釜底抽薪”的方式,从根本改变中国农产品生产方式落后的局面,使生鲜电商不再受制于产品问题。

另一方面,本来生活网通过自建物流体系,并与三方物流达成了紧密的合作。同时,为了降低成本和进一步满足用户需求,本来生活网联合物流企业对配送方式和技术也做了很多创新,例如采用多温层配送和“无源冷媒+保温箱”技术。不过,相比于其他企业,本来生活网已经不再局限于生鲜商品服务,而是走向了全面、综合型的发展道路。

05食行生鲜、朴朴等:服务“小镇青年”,争做地区王者

近年来“小镇青年”强大的消费力,正在帮助市场培育出一个又一个炙手可热的地区品牌,新零售、生鲜电商亦是如此。

例如2014年前后成立的食行生鲜,仅服务于苏州、上海、无锡等地区,同样经历了生鲜电商行业的厮杀与变革,食行生鲜依然依靠自身独特的优势存活至今。据其官网显示,截止2021年6月,食行生鲜已进驻苏州、上海、无锡三个城市3,281个社区站点。与其他所有生鲜电商不同的是,食行生鲜的秘诀在于“慢”。一方面,食行生鲜采用预定制销售模式,即消费者订单为隔天配送,这意味着食行生鲜能够降低实时订单所带来的的不确定性,从而实现生鲜“零库存”,避免了生鲜货损带来的成本浪费。另一方面,食行生鲜采用了“全程冷链+冷柜自提”的物流方式,通过集约化冷链配送,解决了传统生鲜电商配送成本高企的难题。

而朴朴则更像是叮咚买菜的地区复刻,相同的前置仓模式+配送时效,甚至两者的主色调都有些类似。例如在成都地区,朴朴的单个前置仓面积和SKU分别为500平方米和3,000个左右。

06美团优选、兴盛优选、橙心优选等:再度搅动市场的新入局者

作为生鲜电商的新入局者,社区团购的出现与发展,再度搅动了市场的竞争格局。毕竟无论从商品服务和目标人群来看,这几类商业模式在这些方面的重合度极高,也就意味着存在着一定竞争。当然,社区团购也有着自身独特优势。一方面,依靠社区拼团的方式,以团长推动订单,能够形成更强的消费黏度,同时拼团的方式能够形成较大的规模效应,而团长的存在也能形成一定的集约化配送,从而降低物流成本。作为社区团购中的佼佼者,兴盛优选已经运营近十年,GMV自2017年至今增长了1,400倍,合作门店超过1,000,000家,遍布全国17个省份共1,400个地(县)级城市。同时,兴盛优选采用了供应商入驻+自有仓储模式,来保证产品的供应与质量。

当然,在美团优选、橙心优选等依托大资本的企业入局后,社区团购市场可谓是波涛汹涌。除了在获客方面的竞争,团长、供应商等层面的争夺均影响了企业经营的成败。

07美味七七、超级物种、易果生鲜等:曾经焦点,如今落寞离场

曾几何时,谈及新零售,除了盒马,超级物种也是代表之一。作为永辉超市试水新零售的转型业务,超级物种在高调登场后,最终却落寞离开。在此之前,美味七七的失败亦让业内外感到唏嘘,尤其是其刚刚荣获亚马逊4,700万美元的融资,短短数月便宣告倒闭,无疑为当时风头正劲的生鲜电商行业带来了重重的质疑与担忧。而于2020年宣布破产重组的易果生鲜,又为生鲜电商的可持续发展平添了几分质疑。

关于超级物种失败的原因,业内外众说纷纭,既有认为其商业模式定位不清晰,亦有认为其供应链管理失控等。而美味七七的倒闭,核心原因在于扩展过快,错误地估计了自身运营能力。易果生鲜失败的核心原因在于,无法通过“烧钱”形成自己的竞争壁垒,甚至都没有形成多元化的获客渠道,当资本无法持续,自然也就无以为继了。

行业逐步向好降本提盈是“永续”关键

综上来看,经过多年的发展,中国新零售、生鲜电商企业已经摸索到了“可持续经营”的门道,尽管仍然未能走出当年的“1%盈利”的不利局面,而且我们还能够看到持续不断的补贴大战,但不少企业在部分地区形成盈利的讯息,似乎也证明了行业在崎岖中逐步向好。

当然,市场环境也在不断变化中。流量红利的消失殆尽已经为互联网商业带来了极大影响,而以互联网为基础的新零售、生鲜电商也同样受此影响,获客成本不断堆高。尽管目前已经形成了一定的消费粘度,但是由于入局门槛相对较低,以及在资本的冲击下,未来以补贴形式抢夺存量市场仍然将会是主流方式之一。

另一方面,行业仍然在积极寻找和实践降低运营成本的方式,尤其是冷链物流环节。就上述企业而言,深入产地源头,与农产品生产形成强绑定,同时通过订单集合来形成集约化配送的基础,并在末端通过门店、前置仓的方式来提升配送效率,是市场的主流做法。而且,企业亦明白“不要将鸡蛋放在同一个篮子里”的道理,不断丰富非生鲜类商品SKU,既能够进一步弥补生鲜产品高毛利高损耗的缺点,也有助于提升消费黏性和客单价等。

食是刚需,在未来相当长的一段时间内,生鲜这门生意不会衰退,而对于新零售、生鲜电商企业而言,既然需求将一直存在,那更可以注重商业本质,在不断服务中国消费者的基础上,实现“永续经营”。

资料来源:艾瑞咨询

时间:下半年

时间:下半年

地点:上海

地点:上海