“仪式感”一词逐渐从年轻一代上升至全年龄层,尤其体现在“吃”这一环节中。据调查显示,中国居民近十年来对于食品的消费观念发生巨大转变,其中,67%的人表示传统烹饪方式繁琐,90%以上的人能够接受速冻食品,“懒宅经济”一时兴起;加之疫情来势汹汹,人们开始更加关注健康生活,由此,“预制菜”成为了人们平衡仪式感、追求快捷与健康的首选。

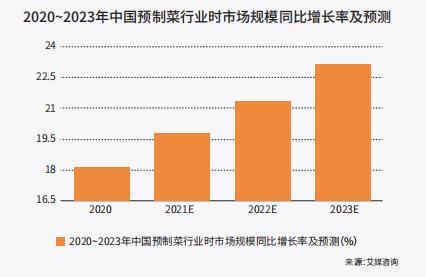

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品。报告显示,中国预制菜市场规模已超3,000亿元(单位:人民币,下同),预计未来将保持20%左右的高增长率,到2025年预制菜市场规模将达上万亿元,有望诞生“下一个万亿级餐饮市场”。

预制菜现状

据数据显示,中国现目前有近7万家预制菜相关企业,经营范围含“速冻、预制菜、半成品食品、即食”的企业数量有61,156家。据表1所示,2011~2020年期间,预制菜相关企业数量逐年上升。尤其在2020年全年,预制菜相关企业新注册12,500家,同比增长9%,年复合增长率超25%。

预制菜起源于美国,但发展更为成熟的则是日本。目前,日本预制菜的渗透率已高达60%,根据中国国海证券研究报告显示,中国的预制菜行业市场规模占食材总体比重尚不足10%。因此,对于人口规模与餐饮消费市场更具优势的中国而言,预制菜有望催生更大的市场规模。

在B端与C端市场齐飞的市场下,既有深耕预制菜的土著玩家,也不乏零售跨界选手,这些企业又有何新招?

玩家云集

供应链模式喜忧参半

专业派

成立于2008年的“味知香”,近两年在预制菜赛道中C位出圈,其2018~2020年营收入分别为4.7亿元、5.4亿元、6.2亿元;净利率呈逐年递增趋势。

该公司主要面向B端市场,包含牛肉类、水产类、家禽类、猪肉类、小炒类五大产线,加盟店(中国门店1,600余家)亦是其业绩增长动力之一。但它不属于中央厨房企业,随着消费群体的逐渐下沉,味知香在2021年布局线上。目前,味知香拥有1.5万吨产能,2020年总生产量为1.49万吨,总销售量为1.53万吨,产能利用率在99%以上。

在物流方面,味知香自建了专用物流配送体系,其中以冷链车辆为主,2020年自建物流运量占比达82.8%。配送区域主要活跃于华东区域,其业务量占总业务的95%以上,针对距离较远且集中度弱的客户,则采用3PL,但存在物流慢、消费体验不佳等问题。因此,味知香在产品、销售、配送方面,仍属于浓重的ToB企业,尽管在向ToC转型,但其“下沉”之路尚未达到预期。

综合派

在还没有衍生出预制菜食品之前,速冻食品是大多数消费者心中的“plan B”。

从1990年研发首颗速冻汤圆,到拥有400多种冷冻产品,成立于1992年的三全食品,目前已是中国最大的速冻食品生产企业。三全食品2008年上市,成为中国速冻食品行业首家上市公司;2009年,主持起草的中国速冻食品行业第一个国家标准(现已实施),并在郑州、广州、成都、武汉、天津、苏州等地建有8个生产基地,构建覆盖全国的“全冷链”系统,主营汤圆、水饺、粽子、面点、米饭为主的中式速冻及常温食品。

多年深耕食品领域为三全食品在速冻产品链方面积累了大量优势。上游原材料的产量规模大、稳定性佳;中游食品加工工艺的先进性、风味多样;下游通过“自建仓库和利用第三方”冷链物流体系相互结合,综合提升服务效率。这些为三全食品发力预制菜带去天然优势,但在C端市场,面临生鲜电商的打法可能略显逊色,加之消费者心智难以揣测,要保证持续的销量上扬,企业需在产品创新与营销方面更进一步。

餐饮派

在传统餐饮企业进军预制菜的道路上,不得不提被业界誉为“大折腾”的贾国龙和他的功夫菜。贾国龙功夫菜所有菜品均为半成品预制菜,并采用零下40度急冻锁鲜技术。企业公开表示三年投资10亿元打造中央厨房,截至2022年3月,贾国龙功夫菜已陆续在中国开设200多家门店。

就企业而言,尽管ToB较ToC相对容易一些,只要商铺区域经营得当,消费者的复购率和占有率达到一定基数,就能够形成稳定的市场和利润,但其成长速度会比较慢。目前,预制菜在中国上没有出现高端市场,通常是低价者胜出。因此,贾国龙功夫菜在定价环节一直饱受诟病。但综合西贝自身的品牌定位,以及企业面临的冷链食品运输、仓储等高物流成本因素,不太可能进行菜品的大幅调价。

然而,西贝集团认为餐饮已经从手艺时代跨入科技时代,并将贾国龙功夫菜定位为高标准的预制菜,并且会将资金更多用于研发、生产、销售、配送与链接顾客,以期在未来占领预制菜赛道中的高端市场。

零售派

虎年春节期间,盒马预制菜销量同比增长345%,据《2021年盒区房年货趋势报告》显示,盒马半成品预制菜销量是2020年的4倍。2020年4月,盒马才成立3R事业部,成为预制菜的玩家之一,作为新零售的佼佼者,盒马在C端预制菜领域有着一般企业不具备的优势。

盒马将预制菜的类型进行扩展,洗干净切好的菜和仅需加热即食等产品皆算作预制菜。扩大预制菜概念等于丰富了预制菜的消费场景,更全面地洞察消费者需求,通过盒马自有的前置仓和中央厨房加持,这种以消费者需求为导向,将“一道菜”升级为“一桌菜”、围绕三餐的全方位整体解决方案得到充分展现,同时也避免了菜品的地域局限性。

此外,由于盒马诞生起就配备“30分钟达”能力,它不仅在全国各地建立仓储物流体系,还通过“盒马APP”打通线上线下,完备的供应链体系是多数传统预制菜玩家难以望其项背的,所以盒马在产品方面改变思路,选择无需解冻的“鲜品”,避开预制菜竞争最激烈的冷冻领域。

作为生鲜电商龙头企业,盒马的采购和物流优势是其增长的动力源。由此可见,对盒马而言,预制菜只是锦上添花而已。

预制菜的尽头 拼什么?

据了解,中国预制菜占冷冻制品市场的20%左右,而预制菜市场较发达的日本则高达60%,这意味着在中国,预制菜的未来潜力不可估量。此外,日本预制菜企业ToB与ToC的占比为6:4,而在中国,占比约8:2,两个领域还在高速发展,不论是餐饮业,还是食品业,其发展关键皆在于:确保口味相同、菜品一致。

ToB端可以利用3PL进行经营模式的创新,或聚焦平台式发展。ToC端玩家众多,并通过互联网渠道的发展,使预制菜风头尽出。但综合而言,企业想要品牌出圈,自建供应链是必然。首先保证上游工厂资源,供给端的品质和实际交易不易出错,降低成本;其次,企业需要具备研发能力,能够掌握产品的高附加值,同时了解市场需求;最后,建设自有物流体系,用交付能力增大粘性。

具体而言,可以建立专门的配送中心,确保区域有货、区域配送、区域库存,在仓配中心设立完备的清洗、加工、检验、冷藏及冷冻设备;同时利用互联网等科技手段,根据需求,通过供应链管理系统对实时库存进行数据分析,决定进货量和生产量,在采购需求信息之间做到高效协同;再通过专业化的物流中心,把菜品及时配送到各个门店,形成一个完整的物流与供应链体系。

综上,本文中提及的企业仅为各自领域中布局预制菜的冰山一角,未来,在连锁餐饮与食品加工领域中还会涌现越来越多的新手玩家,这些企业入局预制菜,或是主营业务,或是抢占市场,或是树立品牌,但想要率先卡位战略制高点,皆需完备的供应链体系。从百花齐放之态中诞生一个真正遍布全国的“超级品牌”,预制菜还有很长的路要走。

时间:下半年

时间:下半年

地点:上海

地点:上海