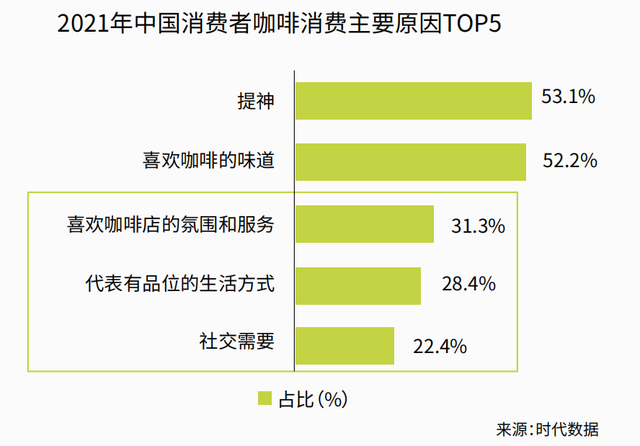

导语

饮料的尽头是咖啡。

凭借“提神醒脑”的独特功效,咖啡正成为都市人必不可少的“提神生命水”。目前,咖啡在中国已发展成为继茶之后的第二大饮品,消费量以每年20%以上的速度增长。越来越多的消费者开始接受并喜欢上这种具有独特风味和香气的“西方饮料”。

在经历过奶茶热潮之后,资本纷纷押注咖啡赛道,咖啡市场规模不断扩容。据不完全统计,2021年咖啡赛道共发生24起融资事件,融资金额为34.26亿元(人民币,下同);与2020年相比,2021年的融资数量同比增长118%,融资金额同比增长328%。

咖啡,在中国正形成一股新的消费风潮。

咖啡消费市场 增速迅猛

中国国家海关总署统计数据显示,2021年,中国咖啡豆进口量呈现爆发式增长,全年进口12.27万吨,同比增长74%。咖啡豆大幅攀升的背后,不仅显示出中国国内咖啡消费量强劲的增长态势,也意味着越来越多的咖啡企业更加深入到咖啡豆烘焙环节,这体现出中国品牌及消费者对咖啡品质追求不断提高,同时,表明中国国内咖啡产业链日益成熟。

据调查,2021年中国咖啡市场规模约3,817亿元,预计行业保持27.2%的增长率上升,2025年中国咖啡市场规模将达10,000亿元。目前,中国与咖啡相关的企业约15.9万家,其中,仅2021年新增注册企业2.4万家,增幅达18.9%。

此外,《2022中国咖啡消费洞察报告》(截至2022年6月30日)显示,中国上海的咖啡馆数量高达7,857家,每万人咖啡馆拥有量为3.16家,该指标远超纽约、伦敦、东京等地,已位列全球第一。广阔的市场和丰富的场景,为咖啡馆提供了优质的发展环境,也为国内外咖啡品牌崛起创造了有利条件。

然而,除了打造“品牌力”,企业的产品和供应链,也是品牌打造更具竞争力的一环。

现制咖啡增速明显

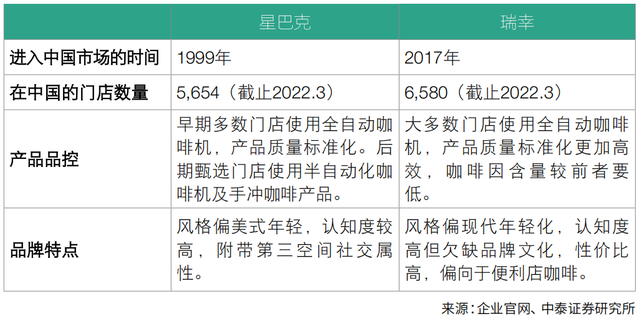

01——“明星”巨头:星巴克

随着行业多元化发展以及新品牌的入局,咖啡业的集中度将进一步提升。然而,谈及行业巨头,不得不提创立于1971年的咖啡界翘楚——星巴克。

星巴克2022年第二季度财报显示,二季度合并净营业收入增长15%,达到76亿美元,目前全球门店已达34,630家,其中,中国门店为5,654家。同时运营好多家店铺离不开供应链,星巴克深谙此道。

目前,星巴克拥有全球范围内现磨咖啡品牌最庞大供应链体系,其供应链支持直销、零售和特殊三种渠道,分别服务于不同业务。其主要零售渠道覆盖全球的自营和合资店铺零售业务,在全球80多个国家的三万多家门店;直销渠道处理C端顾客的邮购业务,既考虑了远距离顾客的购买需求,又节省了顾客的往返费用及时间;而特殊渠道则负责一些B端零售店、航空公司服务业务。

数年来,星巴克一直追求可持续发展的咖啡种植模式。在2001年,星巴克通过与环保国际合作制定了一套咖啡采购原则——“C.A.F.E.条例”(咖啡和种植者公平规范)。在该条例下,咖啡种植者必须采用对环境、社会和经济负责任的方式进行咖啡的种植、加工和交易,以此建立可持续发展的模型,这既可以帮助咖啡农改善生活条件,也同步保护了咖啡种植地的生态环境。截止目前,星巴克在全球范围内共运营了9个咖啡豆种植支持中心,以保证咖啡成本、品质的稳定性。其中,星巴克于2012年在中国云南建立云南咖啡种植者支持中心。

此外,星巴克还于2020年投资1.56亿美元,在中国江苏昆山启动咖啡创新产业园,预计2023年建成投产。该园区将为星巴克中国的咖啡烘焙、制造、包装等各个阶段打造标准化生产,有望成为星巴克在美国以外产能最大的工厂,功能将涵盖咖啡豆进出口、烘焙、包装、储存、物流配送、分销及咖啡烘焙培训等。

至此,星巴克在中国逐步形成一条完整的供应链体系,从云南的种植支持中心到江苏昆山的烘焙工厂,以覆盖星巴克在中国区域的大部分业务,甚至能够为亚太地区提供支持。

02——更胜一筹:瑞幸

除了星巴克,瑞幸这几年的成功自救及快速发展,大家亦有目共睹。

成立于2017年的瑞幸咖啡(luckincoffee),试图以高性价比改变中国咖啡市场的消费观念,通过短短几年时间,瑞幸的门店一跃超过星巴克,几乎覆盖了中国所有城市的核心区域。借着行业供应链成熟的东风,瑞幸沿着外资品牌铺就的道路,迅速完成了上下游供应链的搭建。

事实证明,“烧”出一条优质供应链,也未尝不可。随着门店数量的不断增加,瑞幸最初投资建设的咖啡豆烘焙产线开始有了“压力”,并于2022年开设第二家咖啡烘焙工厂。据了解,瑞幸首家咖啡烘焙基地位于中国福建省宁德市,总投资2.1亿元、占地面积4.5万平方米,咖啡豆年烘焙产能1.5万吨,该基地配备了全套进口设备,可实现从生豆处理、烘焙、包装、码垛到仓储的全自动化生产。

而瑞幸的第二工厂选址,选择了与星巴克“做邻居”——江苏昆山。该项目计划总投资1.5亿美元,建设集咖啡研发、烘焙生产和销售中心“三合一”的瑞幸昆山工厂,预计年烘焙生产加工咖啡豆3万吨。

凭借着资本加持,一路狂奔的瑞幸仿佛得到了“神助攻”。目前,不论是新开门店数还是门店总数,瑞幸咖啡均位列中国连锁咖啡赛道的榜首。

除上述二者明星玩家,中国的咖啡市场既面临Costa、Tims、Peet's等独具异国风格咖啡品牌入驻,又有Manner、M Stand等业内不断崛起的“新秀”入场,中国咖啡市场竞争的激烈程度,肉眼可见。

激烈的竞争不仅在线下门店,线上咖啡品牌也同样精彩。

速溶咖啡新派老派之争

01——老牌速溶:雀巢

作为咖啡赛道上的老牌军,雀巢从中国消费市场中不断收获新灵感。

雀巢可以说是中国咖啡市场最早的玩家之一,从推出速溶咖啡至今已30年光景。据数据显示,2021年,以零售总额计算,雀巢在速溶咖啡市场的份额高达7成以上;而在即饮咖啡市场其市场份额也接近47%。从“递给”中国消费者人生的第一杯咖啡开始,雀巢如何保持品牌动能?

供应链是保障企业稳定发展的重要因素。尽管中国搭建的平台足够开放,可以支撑轻量级“选手”成功创业,但想要企业初具规模、“更进一步”时,就要“比拼”供应链。从品牌要实现稳定输出的角度出发,可靠的供应链是保障产品体验的重要一环。雀巢咖啡虽不覆盖前端种植,但扶植农户种植的部分足矣媲美星巴克。在本刊此前采访中,也报道过雀巢是最早在中国开启“绿色行动”的跨国公司之一,该企业2020年就提出“净零碳排放”目标,对于供应链可持续发展布局,包括仓储、配送、管理和运输等每一个实体物流环节。除了应用供应链仓储自动化、数字化策略,雀巢亦最大限度通过科技赋能,实现管理效率和成本的更优解。

简单地说,雀巢依靠战略性的全盘布局与智能化的数字科技,对供应链本土化的创新与实践,也成为雀巢在中国稳定的基石。

02——精品速溶:三顿半

作为咖啡市场的新物种,以“三顿半”为代表的“精品速溶咖啡”,从2018年开始走进中国消费者的视野。

成立于2015年的三顿半,体验了线下连锁咖啡激烈竞争后,在线上推出3秒即溶的冻干咖啡,迅速在消费者当中走红。据数据显示,2018年“双12”电商节,三顿半天猫旗舰店销量仅次于雀巢,位列第二;2019年“双11”,其成交额暴涨至同期的10倍,成为天猫双11咖啡品类第一,也是首个登顶咖啡销量榜首的国货品牌。

随后,三顿半分别在长沙、上海开设线下概念店,以扩大企业自身渠道。有了成熟的供应链为基础,企业开始把更多心思用在产品形式的呈现上。相比雀巢等老牌咖啡品牌深入产业链,介入咖啡种植和生豆处理等环节优势,三顿半则是与中国国内咖啡生豆贸易商建立合作关系,以轻资产进行供应链的数字化管理,然而,这尚不能突出三顿半在供应链及成本方面的显著优势。

若要形成竞争壁垒,在未来的咖啡市场占据一席之地,除了抓住人群、渠道、媒介等外部红利,更要靠企业内部的供应链能力和品牌力,这包括更低的成本、更好的原料、更高的工艺水平、更广泛的渠道、更强的品牌认知等。三顿半的新品开发,关键问题还在于供应链。

精品速溶咖啡除了“三顿半”,还包括“永璞”、“隅田川”、“时萃”等极具代表的中国国货品牌,这些资本的“宠儿”,正吸引越来越多传统咖啡或餐饮品牌切入精品速溶咖啡的细分品类中。

钟情咖啡,皆因供应链

在这如此火热的赛道中,除了上述新老咖啡品牌的正面PK,该行业也迎来许多企业纷纷跨界。例如,2022年5月,体育品牌“李宁”的首家“宁咖啡”,在厦门正式亮相。除此以外,中药老字号“同仁堂”创立“知嘛健康咖啡馆”;中国邮政开出首家直营咖啡店“邮局咖啡”;中石化易捷便利店的“易捷咖啡”;中石油成立的自有连锁咖啡品牌“好客咖啡”......

技术标准化的进一步提升,使中国云南的咖啡种植业登上世界舞台,其产量约占中国总产量的99%,且咖啡加工体系趋于完备,可以实现咖啡从“种子”到“杯子”的全产业链格局。因此,除星巴克外,瑞幸、Manner、Seesaw等咖啡品牌近年来均纷纷推出标注云南咖啡豆的企业产品。

随着咖啡生产供应链逐渐成熟化、咖啡品牌对数字化运营的进一步提升,以及资本持续加码,中国的咖啡赛道仍将水涨船高,在传统巨头和新生品牌齐头并进的市场背景下,业界都期待着下一个被大众所认可的“高手”玩家与其输出的“新故事”。

文章精选/现代物流-118期

时间:下半年

时间:下半年

地点:上海

地点:上海