“一千个读者,就有一千个哈姆雷特”,但没有人会否认,《哈姆雷特》是一部伟大的作品。于供应链也是如此,业内外对于供应链的理解和认知不尽相同,供应链服务企业切入市场的立足点亦各有特色。如今,“一体化供应链”正在成为供应链服务市场的热点。

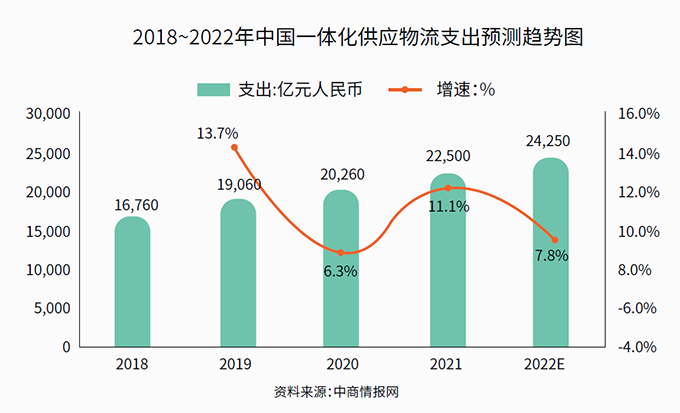

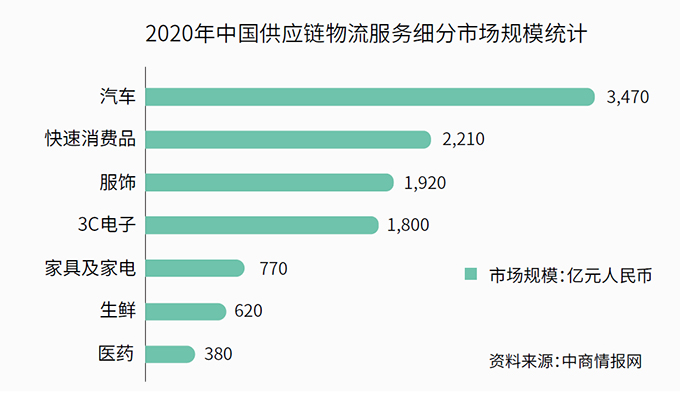

据相关数据显示,2020年,中国端到端供应链管理服务商市场规模约1.79万亿元(单位:人民币,下同),2016~2020年复合增长率约7.7%,预计未来五年中国端到端供应链管理服务商市场复合增长率将达到11.9%,至2025年,市场规模约3.14万亿元。

对于中国企业而言,如此巨大的市场,便是机遇所在。例如在休闲卤制零食领域,绝味作为该行业的标杆企业之一,为了进一步提升自身和行业的供应链效率,便成立了绝配供应链。无独有偶,作为火锅界家喻户晓的“明星”,海底捞亦成立了蜀海供应链,为自身提供相应的供应链服务。

在这过程中,市场也看到了中国3PL对于供应链服务的渗透,尤其是在商业模式越来越强调走向终端的现实之下,拥有触达末端能力的物流企业更是将一体化供应链服务作为未来重点的发展方向之一。下文将对具有一定代表性的3PL企业在供应链物流的业务发展情况进行盘点。

各企业一体化供应链业务境况

顺丰:供应链领域的快递新星

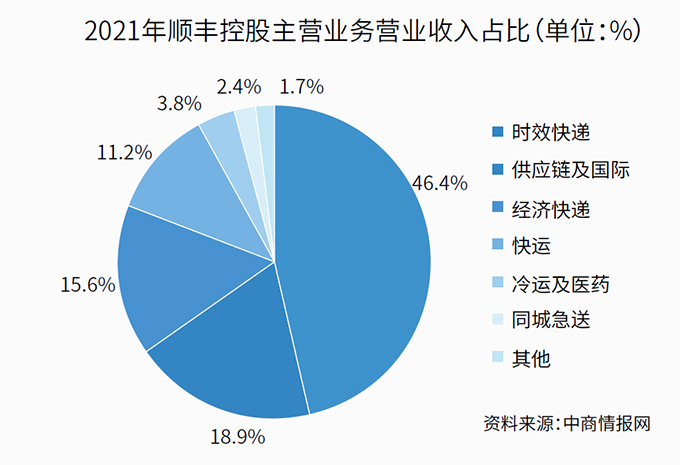

自从顺丰敦豪供应链成立,顺丰想要发力供应链业务的野心已经是路人皆知。从公开信息看,顺丰在财报中将供应链业务与国际分部置于同一部分,负责提供国际快递服务、国际货运及代理服务、供应链服务等。以2022年中报为据,2022年1~6月(截止至2022年6月30日)顺丰控股供应链及国际分部的对外交易收入为475.45亿元左右,分部间交易收入为3亿元左右,净利润为16.89亿元左右。相比2021年同期,营业收入增长440%左右,净利润更是扭亏为盈,增长了数十倍。同时,2022年1~6月顺丰供应链及国际分部的营业收入占到了总营收的36.54%。财报中同时披露,于截至2022年6月30日止六个月期间,顺丰控股集团尚未出现超过总收入10%的单一客户。

而之所以顺丰在供应链及国际分部业务能够取得如此耀眼的成绩,其中原因主要为合并嘉里物流的相关业务收入所致,同时也有着持续推进四网融通战略,进一步推进精细化管理,降低管理成本的原因。

京东物流:立足一体化供应链

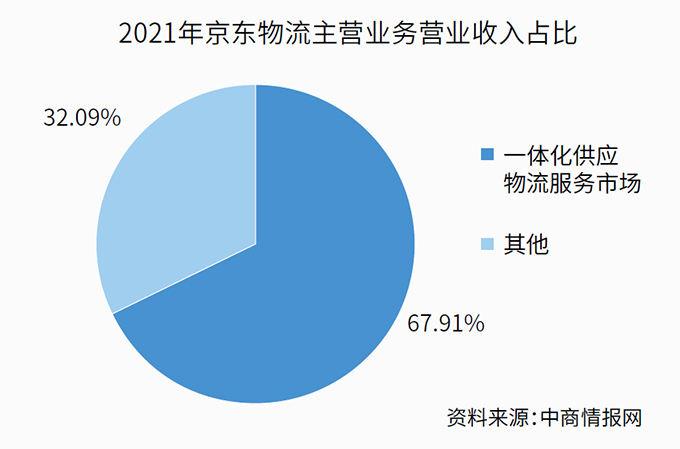

京东物流在成立之初就从“一体化供应链”的角度,来规划自身物流基础设施,建设核心服务能力。在京东物流看来,一体化供应链管理可以帮助客户提高供应链管理的灵活性和效率,助力客户在瞬息万变的商业环境中快速做出商业决策,这有利于客户在行业竞争中保持竞争力。因此,京东物流也在不断地拓展一体化供应链的业务。

据相关数据披露,2022年第二季度,京东物流的外部一体化供应链客户数量进一步保持增长趋势,达到62,566家,同比增长13.2%。从收入来看,京东物流一体化供应链客户的收入在2022年第二季度达到202亿元,同比增长10.7%,其中来自外部一体化供应链客户收入71亿元,同比增长10.6%。其中,快速消费品是外部一体化供应链收入占比最高的行业。

相比于顺丰,京东物流的一体化供应链营收在总营收的比重更高,达到了64.53%左右。而且,京东物流的一体化运输不仅限于中国本土,亦能够为中国企业在海外业务提供有力的支撑。据其2022年中期报披露,2022年上半年,京东物流同中国某知名企业正式达成合作,该企业的业务覆盖多媒体、家电、IT信息系统和现代服务业等多个领域,其中2021年海外收入占比超过40%,京东物流为该客户提供覆盖欧洲的干线运输和德国本土的仓储、大件到门等一体化供应链服务。

怡亚通:老牌玩家如何再起航

作为中国供应链服务市场的老牌企业,怡亚通成立至今持续为中国内外的知名品牌商提供了上下游一站式产业供应链服务。而且,近年来怡亚通在消费品细分行业领域努力深耕,已发展成为中国最大的消费品数字化供应链服务商及分销商之一。

不过从2022年半年度报告来看,怡亚通营收并不令人满意。据报告披露,报告期内,怡亚通实现营业总收入305.24 亿元,较去年同期下降15.52%,利润总额为1.28 亿元,较去年同期下降51.41%,归属于母公司的净利润1.35亿元,较去年同期下降47.53%。

对此,怡亚通表示,报告期内疫情防控措施严重抑制了怡亚通业务及客户自身业务的开展,对营业收入及利润增长带来负面影响。同时,怡亚通亦积极开发新的业务增长点,向新能源、IC电子元件、高科技智能制造、建材及现代农林等行业进行拓展。例如怡亚通通过增资控股的方式,在山东建立铝棒中转库等方式进行分销,为铝型材加工企业提供集中采购、库存管理等服务,助力山东铝产业链优化升级。

未来的挑战与风险

顺丰在供应链业务的成功,从一定程度上可以为整个快递行业在此业务领域的发展提供充足的信心。毕竟对于中国快递企业而言,早在数年前就开启了业务多元化的探索和实践,以应对电商件业务走入存量市场带来的竞争和发展疲软。另一方面,在“柔性、精准”的需求之下,快递行业有望基于自身的能力进一步渗透到更多的行业和场景。

而相比于其他快递企业,从企业物流独立为物流企业的京东物流、日日顺等,自身在某些行业已经具备了专业、深度的服务能力和经验,而且能够通过内部业务体系(或母公司)来迅速迭代和优化服务能力,这是普通3PL所无法比拟的优势。

怡亚通:老牌玩家如何再起航

作为中国供应链服务市场的老牌企业,怡亚通成立至今持续为中国内外的知名品牌商提供了上下游一站式产业供应链服务。而且,近年来怡亚通在消费品细分行业领域努力深耕,已发展成为中国最大的消费品数字化供应链服务商及分销商之一。

不过从2022年半年度报告来看,怡亚通营收并不令人满意。据报告披露,报告期内,怡亚通实现营业总收入305.24 亿元,较去年同期下降15.52%,利润总额为1.28 亿元,较去年同期下降51.41%,归属于母公司的净利润1.35亿元,较去年同期下降47.53%。

对此,怡亚通表示,报告期内疫情防控措施严重抑制了怡亚通业务及客户自身业务的开展,对营业收入及利润增长带来负面影响。同时,怡亚通亦积极开发新的业务增长点,向新能源、IC电子元件、高科技智能制造、建材及现代农林等行业进行拓展。例如怡亚通通过增资控股的方式,在山东建立铝棒中转库等方式进行分销,为铝型材加工企业提供集中采购、库存管理等服务,助力山东铝产业链优化升级。

未来的挑战与风险

顺丰在供应链业务的成功,从一定程度上可以为整个快递行业在此业务领域的发展提供充足的信心。毕竟对于中国快递企业而言,早在数年前就开启了业务多元化的探索和实践,以应对电商件业务走入存量市场带来的竞争和发展疲软。另一方面,在“柔性、精准”的需求之下,快递行业有望基于自身的能力进一步渗透到更多的行业和场景。

而相比于其他快递企业,从企业物流独立为物流企业的京东物流、日日顺等,自身在某些行业已经具备了专业、深度的服务能力和经验,而且能够通过内部业务体系(或母公司)来迅速迭代和优化服务能力,这是普通3PL所无法比拟的优势。

时间:下半年

时间:下半年

地点:上海

地点:上海