2022年行业整体下行

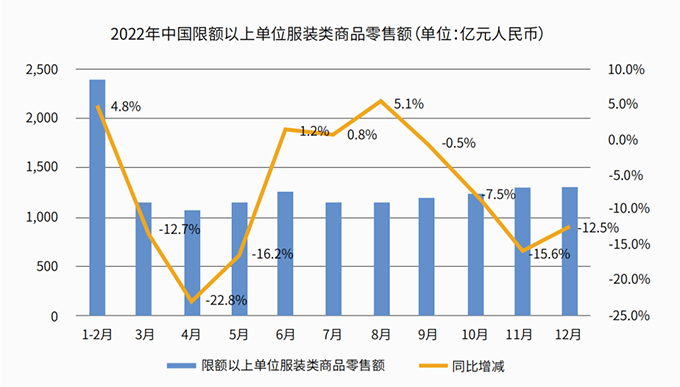

2022年中国服装行业受到受国内外严峻复杂的宏观形势以及多重超预期因素影响,总体呈现持续放缓的运行态势,市场恢复缓慢。据国家统计局数据,2022年1~12月,中国限额以上单位服装类商品零售额累计13,003亿元(单位,人民币,下同),同比下降6.5%,较2021年回落20.7个百分点。市场主旋律如此,对于中国鞋服企业而言,如何交出亮眼的成绩,既是“近忧”,也是“远虑”。

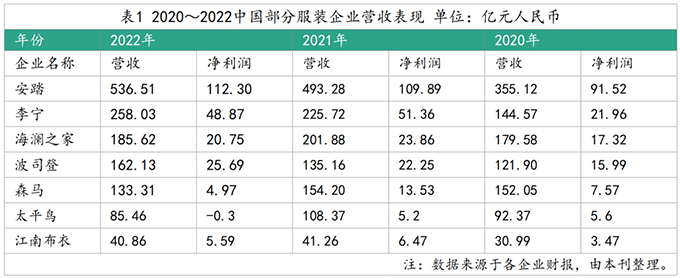

从2022年部分企业营收表现来看,以表1为例,除了安踏、李宁、波司登三家企业之外,其余企业营收均有不同幅度的下降。当然,市场上也不乏如比音勒芬等品牌同样获得了业绩增长的表现,但市场总体仍以下降为主。

其中,稍显另类的当属雅戈尔。作为中国知名的服装品牌,雅戈尔2022年营收达到了148.21亿元左右,其中同比增长8.92%,不过营收中时尚板块完成营业收入63.17亿元,同比下降7.39%,地产板块实现营业收入85.50亿元,同比增长25.06%,即业绩的增长主要来源于地产板块,而且地产板块营收占比已经超过时尚板块,达到了近六成。这也意味着,雅戈尔或许已经不是传统意义上的服装企业。

01净利润同步下滑

净利润方面,表1中企业除了安踏、波司登取得了正增长之外,其余企业都出现了不同幅度的下滑,太平鸟则是2022年经营唯一出现亏损的企业。对此,太平鸟在当年财报中表示,外部经营环境的变化导致公司业绩大幅波动。

把时间段放大到三年(2020~2022)来看,“起伏”成为企业经营表现的主旋律,安踏、李宁、波司登在业绩上保持了正增长,其余企业均体现了一定的波动,净利润表现也基本跟随营业额的变化,呈现了一定的波动。

企业战略的共同点

尽管各家企业在营收表现各不相同,但是我们在梳理了各家企业的财报之后发现,其实这些企业存在着不少的共同点。

01多元化的品牌线和产品线

以安踏为例,主要以安踏、FILA两大品牌为主,2022年营收分别为277.23亿元和215.23亿元,同比增长15.5%和-1.4%,其他品牌营收则为44.05亿元,同比增长26.1%。值得注意的是在净利润方面,安踏和FILA分别为59.25亿元和43.01亿元,相比2021年分别持平和下降4.5%,因此仅就2022年,安踏品牌的成长率超过FILA。

除了安踏,主打男装的海澜之家亦在经营职业装、女装、童装、婴童、运动等不同领域的品牌,除海澜之家外,其他每个品牌于总体营收占比较小(其中圣凯诺营收为22.47亿元,其他品牌共计19.04亿元)。波司登则是除了几大羽绒服品牌之外,亦披露了四大女装品牌的业绩,占到了总业绩的5.6%。其他企业除主品牌外,成长品牌基本保持了类似的份额占比。

相比之下李宁较为特殊,李宁在财报中提到了“聚焦‘单品牌、多品类、多渠道’策略,持续打磨李宁式体验价值”的内容,表示在2022财年内,持续深耕篮球、跑步、健身、羽毛球以及运动生活五大核心品类。对于其他企业而言,多品类也是经营的重点,每家企业亦披露了不同品类的营收状况,各位读者有兴趣可自行查阅,本文不再详细展示。

02多渠道占比不断增长

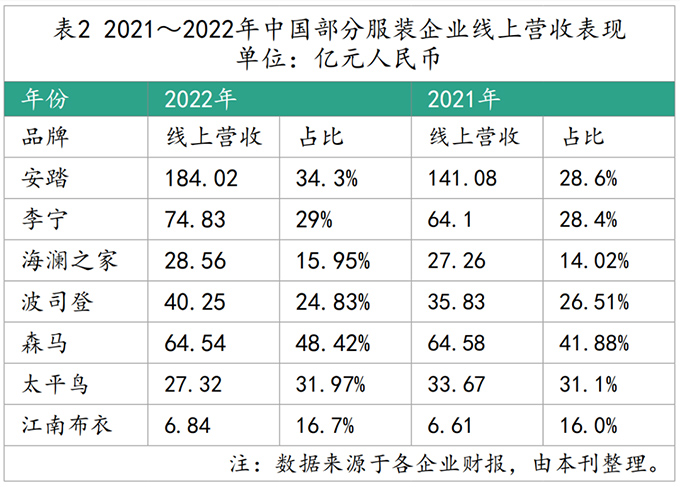

同时,多渠道也是企业经营的重点,其中线上渠道占比不断增长是近年来的主旋律。从表2来看,除了波司登线上渠道占比略有下降之外(实际上营收提升达到了12.3%),其余企业均有不同幅度的上升,其中森马的线上销售额占比为最高,达到了48.42%。此外,安踏在财报中披露了线上总营收占比和主品牌安踏的营收业绩与占比(96.77亿元,34.9%),并未披露FILA线上营收情况,不过安踏在财报中明确指出,FILA分部收益虽然减少(下降1.4%),但电子商贸业务的增长抵销部分减少影响,所以FILA品牌整体营收表现几乎与去年持平。

另外,从各企业财报披露来看,除了传统电商平台,均有提到企业对于直播、新零售等不同新兴渠道和商业模式的布局和分析。例如以波司登为例,财报中指出线上销售渠道一直是该集团重点关注且予以大力发展的渠道,自2018年集团战略转型以来,其一直呈现高质量增长态势。在2022年,波司登继续深化布局了天猫、唯品会、京东、抖音等线上直营渠道,该集团亦通过精简提效、精细化运营等方法,聚焦在线优质经销商经营效率的提升。

较为独特的是安踏的“DTC”模式,在安踏集团财报中,安踏(品牌)分部收益增长主要归因于电子商贸业务的增长,以及在中国大陆持续进行DTC模式转型,致使DTC收益增加等原因,其中安踏分布DTC模式营收达到了136.87亿元,占安踏品牌收入的49.4%。

03海外市场仍在开拓中

在中国鞋服零售市场发展步入瓶颈之前,中国品牌就已经开始布局国际市场。不过从上述企业的财报内容来看,各企业在国际市场的发展步调并不同步,发力国际市场的策略也各不相同。

以安踏为例,除了自有品牌安踏的布局,也积极展开对国际品牌的收购,并迅速规划了清晰的战略及未来增长计划。财报中披露,安踏2019年完成了对Amer Sports的收购后,于2022财政年度持有Amer Sports的合营公司实现了收益增长21.8%至240.3亿元的成果,创该合营公司之历史新高,且合营公司自收购后,安踏集团首次获得来自该合营公司的盈利2,800万元。其他品牌中,除了波司登“畅销72国家”之外,其余品牌的国际市场销售额占比均处于不到2%,其中最高为李宁的1.8%。

于供应链的分析与思考

01去库存压力仍然较大

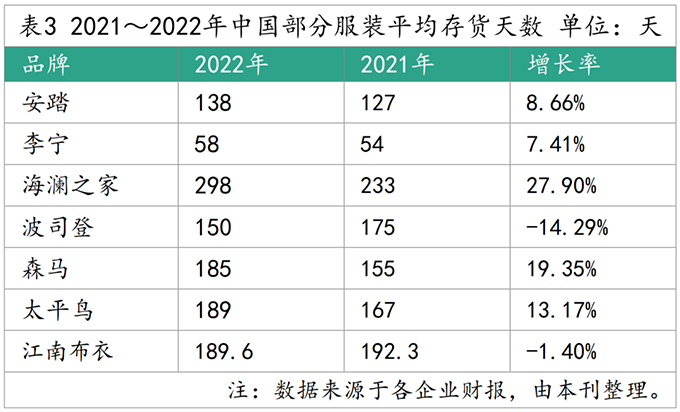

对于中国鞋服企业而言,“库存”一直以来是绕不开的话题,因此财报中关于“存货”部分的数据值得关注。需要注意的是,表3中的“存货”包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等,其中波司登除外,波司登则是明确表示为库存周转。

从表3来看,李宁在存货周转天数方面最低,仅为58天,其余企业至少在130天。增幅最大的海澜之家,为27.90%。从海澜之家的财报中来看,其库存商品的金额也从报告期初的75.1亿元增加至期末的86.62亿元,财报中指出,由于连锁品牌存货中附可退货条款的商品,公司可以按照成本原价退还给供应商,不过不可退货的商品金额达到了24.53亿元。

同时在每个品类的库存方面,不少企业均有不同程度的披露。以太平鸟为例,厚外套、薄外套、衬衫、裙装类、T恤、毛线衫、裤类、配饰及其他的库存量分别为238.97万件、325.87万件、113.46万件、222.87万件、223.95万件、192.01万件、387.4万件、279.88万件,分别下降-13.24%、-11.06%、-26.28%、-19.9%和-30.5%、-3.86%、-17.13%、-29.45%。报告中亦指出,太平鸟库存商品原值22.0亿元,同比降低4.1亿元,降幅15.7%,2022年强化过季老品的消化处理,2年及以上货品库存明显降低,占比由最高时期的28%逐渐控制在2022年的3%左右。不过由于2022财年加大了过季老货库存清理力度,也导致了该期加盟渠道毛利率下降较大的结果。

由此我们也可以看出,“库存管理”仍然将是中国鞋服企业的经营重点之一,安踏就在财报中明确表示,库存健康是未来六大管理重点之一。

02数字化持续优化和升级供应链的中坚力量

供应链是支撑品牌销售运营的关键,这点在各企业财报中均有体现。尤其是随着疫情管控成为过去式之后,线下门店仍将是品牌发力的重点。品牌将门店作为价值链的一部分,会进一步提升供应链赋能的效果。

仍以安踏为例,安踏表示通过数字化项目,安踏的商品通过智慧调配补货系统提高了供应链的灵活性。安踏加强了商品快反系统的处理能力,得以更灵活地调节多个品牌的库存水平。安踏集团在物流方面实施了“5+N”网络战略布局,即搭建五个一级区域总仓以及多个二级云仓的物流网络。通过自动化和智能化设备,搭建需求配对机制,满足多种消费场景下的城市级物流付运需求。而且,安踏继续扩大区域仓及云仓的零售物流网络,统一了各仓库的流程标准,并通过华南仓和西南仓的全面投入使用以及各项的数字化工具,提高门店直配的数量及效率。此外,物流中心二及三期项目工程亦如期进行,项目投产后将提升发货效率,加速安踏于电子商贸业务的布局。安踏甚至在2022财政年度获评为国家5A级物流企业。

波司登则是表示,自身供应链优质快反的能力是在行业持续胜出的重要竞争优势,是维系本集团高效健康持久发展的核心竞争力之一,对于波司登的快反模式,本刊此前也曾进行深入报道,此处不再赘述。值得关注的是,波司登在财报中指出,该集团协同构建了以门店为中心的端到端的价值链管理模式,使得旺季销售中下单周期从2周突破为1周,为精准销售及库存风险提供了坚实保障。其余企业也都将数字化转型作为财报中提及的内容,包括对于智能运营中心、智能工厂、智能物流等各个方面。

对于未来的展望,所有企业都给予了“乐观”的态度,但亦明确指出危机共存。每个企业也将基于过去积累的核心优势,针对细分市场的竞争态势,继续开展适合自身的发展战略,从而为消费者提供更有价值的消费体验,亦进一步提升自身品牌力和影响力。

时间:下半年

时间:下半年

地点:上海

地点:上海